》Primes hebdomadaires du cuivre et aperçu du marché (du 21 au 25 juillet)

-

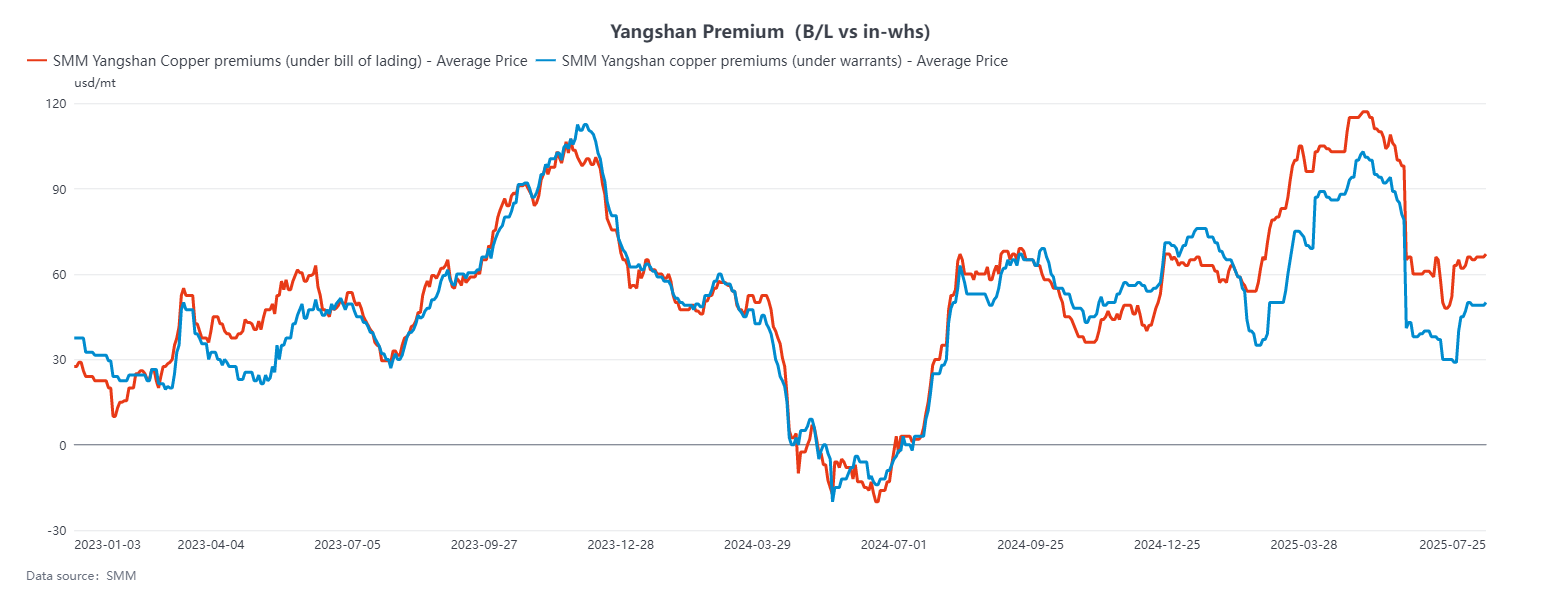

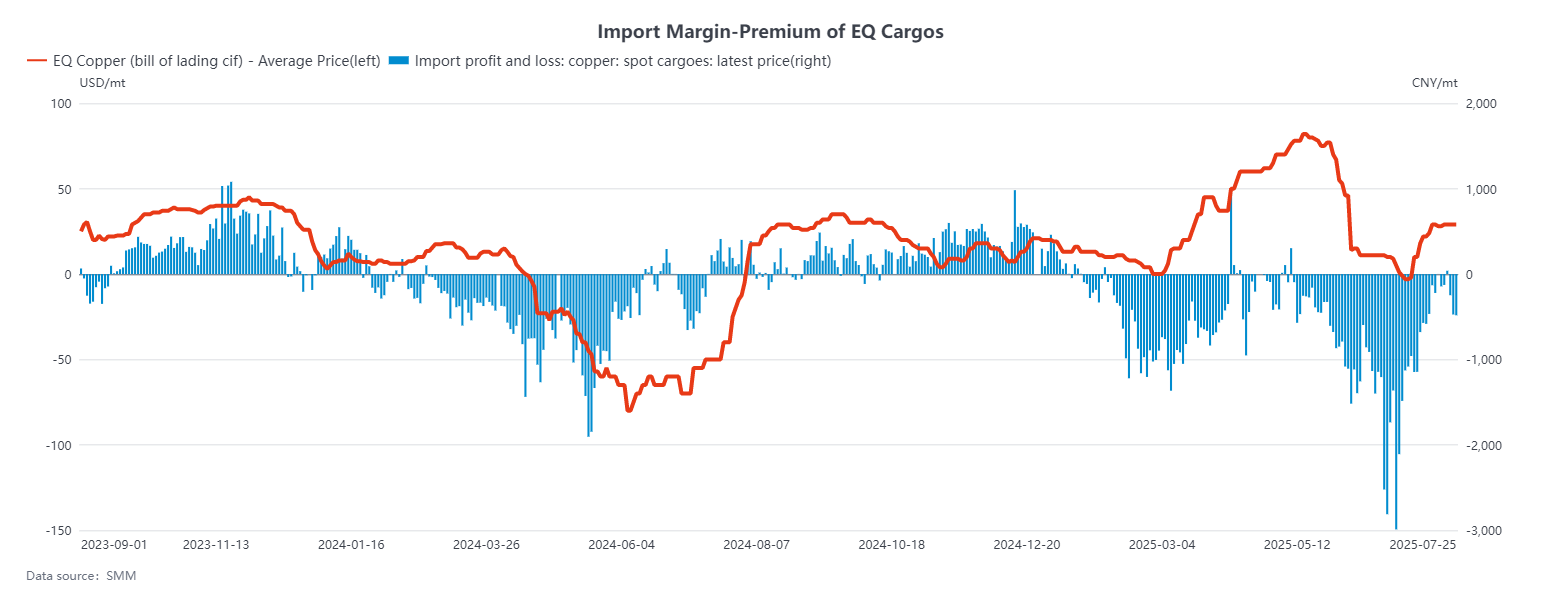

》Primes Yangshan : Les primes au comptant à l'arrivée ont été en moyenne de 66,2 dollars US/t (56,4–76,0 dollars US) pour le QP août, en hausse de 1,2 dollar US/t par rapport à la semaine précédente. Les primes des certificats de stockage ont été en moyenne de 49,2 dollars US/t (44,2–54,2 dollars US), en hausse de 0,2 dollar US/t. Les primes CAF EQ ont été en moyenne de 29,0 dollars US/t (22–36 dollars US), en hausse de 1,4 dollar US/t.

-

》Indicateurs LME/SHFE : Au 25 juillet, le ratio LME/SHFE pour le SHFE 2508 était de 8,0474, avec des pertes d'arbitrage à l'importation proches de –800 RMB/t. Le LME 3M-août est resté en contango à 20,25 dollars US/t, avec un écart août-septembre d'environ 20 dollars US/t.

》Conditions du marché au comptant

》Le marché au comptant a été très calme. Les certificats de cuivre à bulles avec prime ont été négociés à 55 dollars US/t (44–50 dollars US pour le marché intérieur), et les expéditions à 74 dollars US/t (55–65 dollars US pour le marché intérieur) ; les approvisionnements en cuivre de qualité acide étaient rares. Deux facteurs principaux ont pesé sur la liquidité : premièrement, la mise en œuvre imminente des droits de douane américains le 1er août a incité les cargaisons enregistrées à la mi-juillet à être expédiées directement à Hawaï, laissant peu d'offres nationales ; deuxièmement, une raffinerie africaine clé a fait l'objet d'une interdiction d'expédition, réduisant encore davantage les arrivées prévues en août. Les détails des droits de douane américains étant toujours en attente, les phénomènes de « levée et retard » sur les expéditions à long terme deviennent plus prononcés, créant un « vide » d'approvisionnement jusqu'à la fin juillet et au début août.

》Perspectives

》Les participants au marché suivront de près les négociations sur les droits de douane entre les États-Unis et la Chine, ainsi qu'entre le Chili et les États-Unis. Bien que la fenêtre d'exportation ait légèrement rouvert – incitant certaines fonderies à expédier vers des entrepôts sous douane – la demande en aval reste faible. Malgré les baisses continues des stocks nationaux, les primes au comptant sont peu susceptibles de rebondir, et le marché du cuivre libellé en dollars devrait rester dans son creux saisonnier.

》Stocks dans les zones franches》Selon SMM, les stocks de cuivre dans les zones franches sont passés de 78,8 kt le 17 juillet à 82,2 kt le 24 juillet – Shanghai à 74,0 kt, Guangdong à 8,2 kt. Les prix sur le LME étant en hausse et les écarts d'importation en rétrécissement, davantage de cargaisons entrent dans les entrepôts sous douane et moins sont dédouanées sur le continent. Les stocks sont susceptibles de s'accumuler légèrement jusqu'à la fin juillet et au début août.