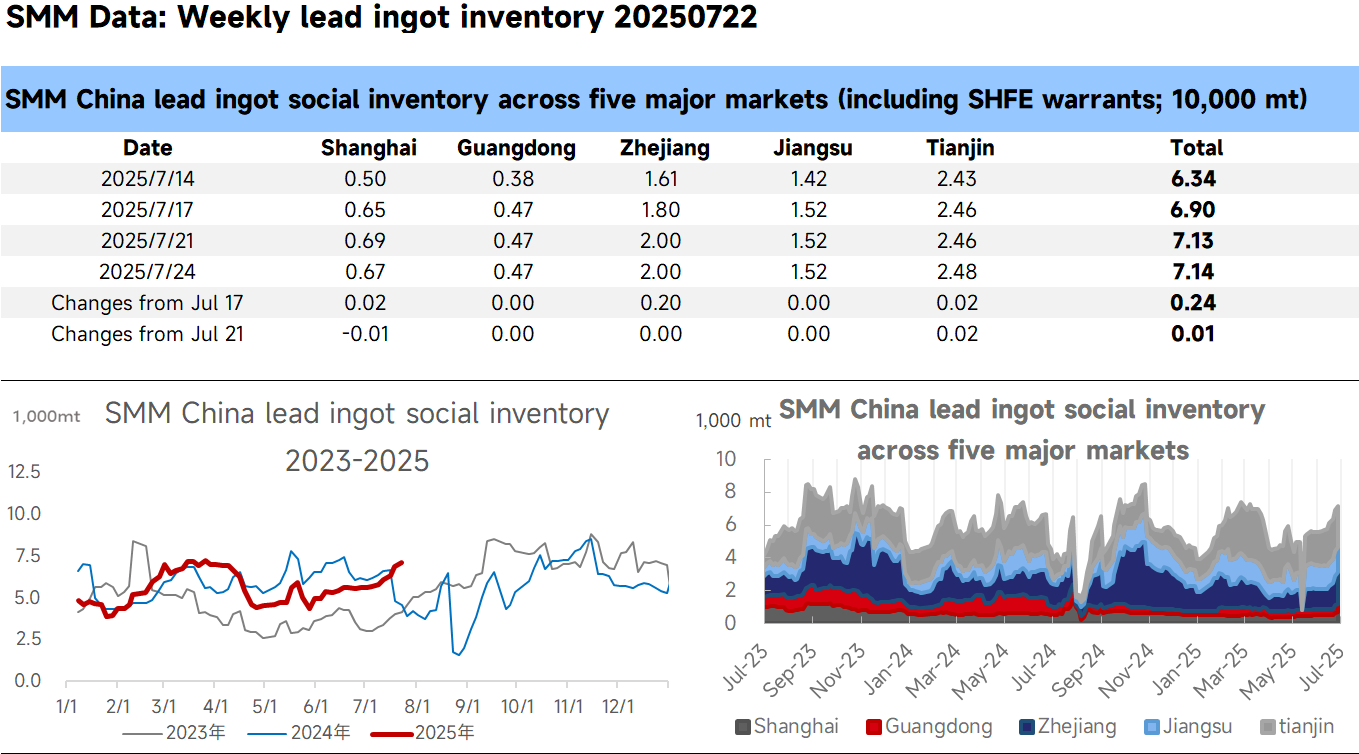

L'impact des arrêts pour maintenance de certaines entreprises de plomb primaire cette semaine n'a pas encore été totalement levé. Dans le même temps, les pertes dans la production de plomb secondaire ne se sont pas améliorées et les fonderies de plomb secondaire ont une faible motivation de production. Pendant cette période, les fonderies ont principalement refusé de céder sur les prix lors de l'expédition des marchandises. Le plomb raffiné secondaire était coté avec des primes de 0 à 100 yuan/t par rapport au prix moyen du plomb n°1 SMM, tandis que le plomb primaire (plomb électrolytique) dans les principales régions de production était coté avec des escomptes de 20 yuan/t à des primes de 50 yuan/t par rapport au prix du plomb n°1 SMM. L'avantage de prix du plomb secondaire a diminué, ce qui a conduit la demande rigide des entreprises en aval à se tourner vers le plomb primaire. En conséquence, les cotations des marchandises dans les entrepôts sociaux étaient relativement fermes, avec des prix dans la région du Jiangsu, du Zhejiang et de Shanghai cotés avec des escomptes de 50 à 30 yuan/t par rapport au contrat de plomb 2508 de la Bourse de Shanghai des métaux non ferreux (SHFE) ou des escomptes de 20 à 0 yuan/t par rapport au contrat de plomb 2509 de la SHFE. En comparaison, la demande rigide des entreprises en aval était plus encline à acheter des marchandises enlevées directement sur les sites de production des fonderies. Par conséquent, les stocks en usine des fonderies dans les principales régions de production ont diminué cette semaine, tandis que les stocks dans les entrepôts sociaux ont encore légèrement augmenté.