1. Revue des tendances des prix du nickel au premier semestre 2025

Au premier semestre 2025, les prix du nickel ont connu une tendance à la baisse par étapes sous la double pression des facteurs macroéconomiques et d'un excès dans les fondamentaux. La fourchette de fonctionnement du contrat nickel le plus négocié sur la SHFE a progressivement déplacé vers le bas, passant de 135 000 yuan/t au début de l'année à environ 118 000 yuan/t fin juin, soit une amplitude de 28 %, atteignant un nouveau plus bas depuis près de quatre ans. L'évolution des prix peut être divisée en quatre étapes :

a : Au début de l'année, dans un contexte de facteurs macroéconomiques, les quotas de minerai de nickel en Indonésie ont été approuvés, mais la saison des pluies a limité la production de minerai. Les prix élevés du minerai ont soutenu les prix du nickel oscillant entre 130 000 et 140 000 yuan/t. Fin février, les anticipations d'un report de la baisse des taux d'intérêt de la Fed américaine ont fait monter le dollar américain, entraînant une baisse des prix du nickel à 128 000 yuan/t.

b : Fin mars, un nouveau mécanisme de fixation des prix du minerai de nickel en Indonésie a été annoncé, entraînant une forte hausse des prix du nickel à 135 000 yuan/t.

c : Début avril, l'escalade de la guerre tarifaire sino-américaine a suscité des anticipations d'un effondrement de la demande, entraînant une chute rapide des prix du nickel à 115 000 yuan/t.

d : En juin, les prix du nickel étaient dans la stagnation et ont touché le fond : sous l'impulsion du mouvement national « contre la course aux rats », les prix du nickel ont légèrement rebondi à 123 000 yuan/t. Fin juin, ils ont de nouveau reculé à environ 120 000 yuan/t.

2. Fondamentaux de l'offre et de la demande

Côté de l'offre, selon les données de SMM, de janvier à juin 2025, la production nationale chinoise de nickel raffiné a atteint 196 000 t, soit une hausse de 28 % en glissement annuel. L'augmentation était principalement due à l'accélération de la capacité des projets nationaux de nickel électrolytique. La production de nickel raffiné en Indonésie a atteint 29 000 t, soit une hausse de 53 % en glissement annuel. Après la transformation technologique au premier semestre, le projet Dingxing a repris sa production à plein régime et le projet Yongheng a poursuivi l'accélération de sa capacité. Au second semestre, la Chine et l'Indonésie devraient toutes deux avoir de nouvelles capacités de production et la production de nickel raffiné devrait continuer d'augmenter.

Côté de la demande, de janvier à juin 2025, la consommation de nickel dans l'électroplatie a été de 23 000 t, avec un taux de croissance en glissement annuel stable, représentant 17 % de la demande totale de nickel raffiné. La consommation de nickel dans les secteurs des alliages et des aciers spéciaux a été de 92 000 t, avec un taux de croissance en glissement annuel de 4,5 %, représentant 67 % de la demande totale de nickel raffiné. L'augmentation principale est venue des alliages à haute température. Le taux de croissance des alliages civils était inférieur à celui des alliages militaires en raison de la lente reprise économique. L'acier spécial n'a pas connu de croissance importante en raison de la faiblesse du marché immobilier et de la diminution de l'effet de la libération anticipée de la demande future dans les appareils ménagers.

En termes d'importations et d'exportations, de janvier à mai 2025, les importations cumulées de nickel raffiné en Chine ont été de 80 000 t (soit une augmentation de 44 000 t en glissement annuel, soit 125 %) et les exportations cumulées ont été de 8,2 t (soit une augmentation de 48 000 t en glissement annuel, soit 144 %). Au premier semestre, les importations de nickel raffiné ont augmenté de manière significative, principalement en provenance de Russie, d'Afrique du Sud et d'Indonésie. Les exportations étaient principalement destinées aux entrepôts de la LME, tels que la Corée du Sud et Singapour, transférant la pression de l'excès national vers le marché international.

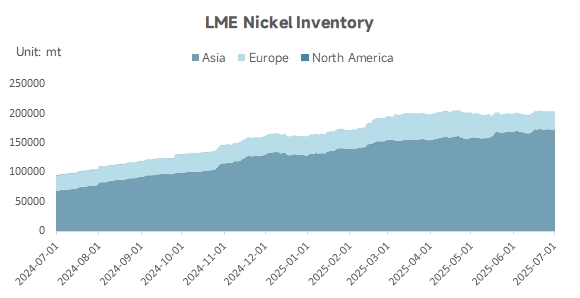

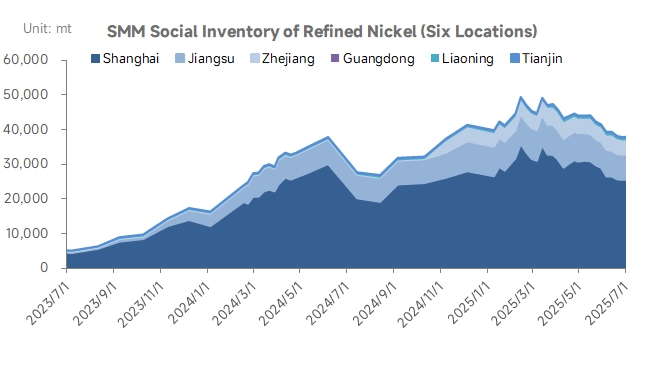

3. Stocks

Les stocks de nickel montrent une tendance différenciée de « hausse à l'étranger et baisse sur le marché intérieur » : les stocks de nickel à la LME ont augmenté en continu depuis 160 000 tonnes métalliques (tm) au début de l'année, dépassant actuellement la barre des 200 000 tm. Les excédents de nickel continuent d'affluer dans les entrepôts de livraison, devenant un facteur clé de la suppression des prix du nickel. Cependant, les stocks de nickel sur le marché intérieur ont connu un léger processus de déstockage au premier semestre. En juin, les stocks sociaux de nickel raffiné dans six régions, selon la SMM, étaient de 38 000 tm, soit une baisse de 3 000 tm par rapport aux 41 000 tm au début de l'année.

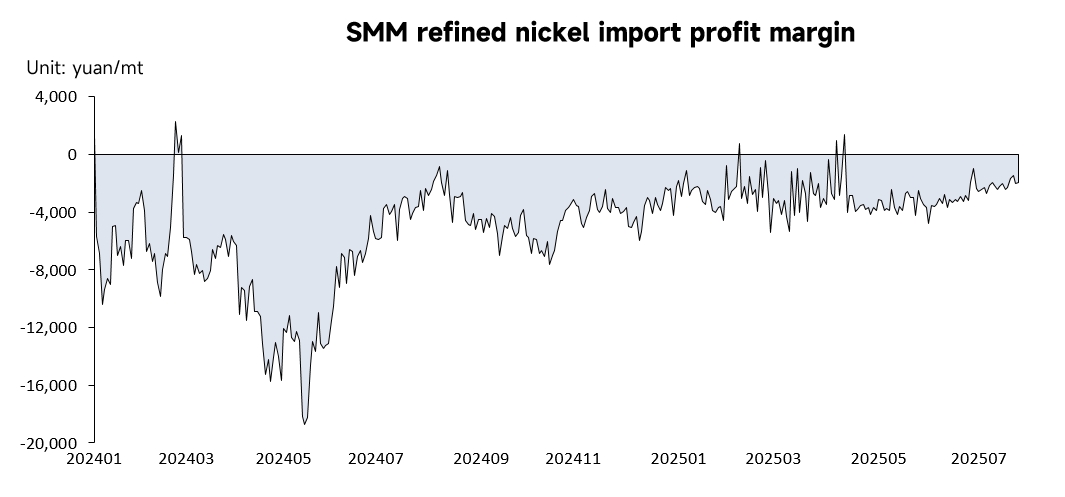

4. Marges bénéficiaires d'importation et d'exportation du nickel raffiné

Ces dernières années, les marges bénéficiaires d'importation ont été constamment négatives, avec seulement de brèves périodes d'ouverture de la fenêtre d'importation en mars 2024 et en février et avril 2025. Avec la tendance à la baisse des prix du nickel à la fois à la LME et à la SHEF, en raison de la faiblesse de la consommation à l'étranger, les stocks de la LME ont continué de s'accumuler avec une ampleur croissante. La pression sur les stocks est plus élevée que celle de la SHEF, ce qui fait que les prix du nickel à la LME chutent plus rapidement que ceux de la SHEF. Par conséquent, la perte d'importation a été en constante réduction. En juillet 2025, la perte d'importation du nickel raffiné en Chine était de -1 954 yuan/tm, soit une baisse de 66 % en glissement annuel.

Les marges bénéficiaires d'exportation sont restées positives, à l'exception d'une perte importante à court terme en avril 2025 due à des fluctuations anormales des prix du nickel causées par les impacts tarifaires. Les marges bénéficiaires d'exportation globales sont restées positives pendant les autres périodes, reposant principalement sur l'arbitrage de livraison à l'étranger. En juillet 2025, la marge bénéficiaire d'exportation du nickel raffiné en Chine était d'environ 234 $/tm, soit une baisse de 64 % en glissement annuel, les marges bénéficiaires d'exportation se rétrécissant également.

5. Perspectives des prix du nickel au second semestre de 2025

D'un point de vue macroéconomique, il subsiste une forte incertitude concernant la politique tarifaire américaine. Si les droits de douane sont officiellement mis en place le 1er août, cela aura un impact sur les exportations de l'acier inoxydable et des utilisateurs finals de l'énergie nouvelle. Dans le même temps, la loi « Big and Beautiful », qui entre en vigueur le 30 septembre, annule les crédits d'impôt pour les véhicules électriques à énergie nouvelle (NEV), réprimant encore plus la demande de batteries ternaires. Ces deux facteurs affaibliront la demande principale de consommation de nickel. En septembre, si la Réserve fédérale américaine (Fed) réduit les taux d'intérêt, les fonds spéculatifs pourraient inonder le marché du nickel, entraînant une reprise par phases des prix du nickel.

En Indonésie, le volume d'approbation du RKAB a atteint 360 millions de tonnes métriques humides (wmt), dont seulement 120 millions de tonnes ont été consommées au premier semestre. Pour atteindre les objectifs du second semestre, les mines devraient augmenter leur production de minerai de nickel, et les prix du minerai de nickel devraient baisser, affaiblissant encore plus le soutien des coûts pour les prix du nickel.

Sur le plan national, la Chine met en œuvre des politiques fiscales proactives et des politiques monétaires accommodantes. La Conférence centrale sur le travail urbain tenue en juillet a proposé de construire des « villes vertes et à faible émission de carbone » afin de promouvoir les infrastructures de stockage d'énergie et les nouvelles infrastructures énergétiques, ce qui pourrait stimuler la demande pour les alliages et les matériaux nickelés de haute qualité. Dans le même temps, la réforme de l'offre nationale a considérablement stimulé le moral du marché. Le plan de croissance stable pour dix industries majeures dirigé par le MIIT exige explicitement « d'ajuster la structure et d'éliminer les capacités obsolètes », en ciblant particulièrement les industries à forte consommation d'énergie telles que l'acier et les métaux non ferreux. Cependant, les « capacités obsolètes » caractérisées par une technologie traditionnelle et arriérée, une forte consommation d'énergie et une pollution importante ne sont pas importantes dans l'industrie du nickel raffiné. L'élimination des capacités obsolètes guidée par les politiques devrait avoir un impact relativement limité sur la réduction effective de l'offre marginale dans l'industrie du nickel raffiné.

Résumé des points de vue de SMM : L'environnement macroéconomique mondial actuel est complexe et volatile, avec des frictions commerciales intensifiées et des risques géopolitiques croissants, exacerbant les inquiétudes du marché concernant la croissance économique mondiale. La « réforme de l'offre » nationale et la liquidité accommodante du dollar américain fournissent un soutien ponctuel aux prix du nickel au second semestre. Cependant, les fluctuations à court terme du moral du marché n'ont pas modifié la logique de l'offre et de la demande à moyen et long terme. La capacité mondiale de nickel raffiné continue de s'étendre au second semestre, sans qu'aucune réduction importante de la production n'ait encore été observée. La reprise de la demande reste lente, le marché de l'électroplatie est relativement stable et la demande en acier spécial allié a augmenté, mais avec des augmentations limitées. Des facteurs tels que l'augmentation de la production en Indonésie, les impacts des tarifs douaniers et la faiblesse de la demande posent toujours des risques à la baisse pour les prix du nickel. Dans l'ensemble, on s'attend à ce que la lutte entre les acheteurs et les vendeurs sur les prix du nickel s'intensifie au second semestre, avec une fourchette de fluctuation centrale de 115 000 à 128 000 yuan/mt.