Récemment, l’Administration générale des douanes a publié les données relatives aux importations et aux exportations pour juin 2025. Selon les données douanières :

En juin 2025, les importations d’alliages d’aluminium non ouvrés ont atteint 77 400 tonnes métriques (tm), en baisse de 12,3 % en glissement annuel (gl. ann.) et de 20,2 % en glissement mensuel (gl. mens.). De janvier à juin 2025, les importations cumulées ont totalisé 542 300 tm, en baisse de 11,6 % en gl. ann.

En juin 2025, les exportations d’alliages d’aluminium non ouvrés ont atteint 25 800 tm, en hausse de 23,8 % en gl. ann. et de 6,6 % en gl. mens. De janvier à juin 2025, les exportations cumulées ont totalisé 120 300 tm, en hausse de 3,1 % en gl. ann.

Du point de vue des origines d’importation, les cinq premiers pays en termes d’importations d’alliages d’aluminium non ouvrés en Chine au premier semestre 2025 ont été la Malaisie (216 000 tm, soit 40 % du total), la Russie (96 000 tm, soit 18 % du total), la Thaïlande (68 000 tm, soit 13 % du total), le Vietnam (26 000 tm, soit 5 % du total) et l’Indonésie (25 000 tm, soit 5 % du total), les autres pays représentant ensemble environ 21 % du total.

Du point de vue de la variation en gl. ann., les importations d’alliages d’aluminium non ouvrés en Chine au premier semestre de cette année ont diminué de 72 000 tm par rapport à la même période de l’année dernière. Parmi elles, les importations de la Malaisie ont diminué de 52 000 tm, ce qui en fait le pays ayant connu la plus forte réduction. La Thaïlande, le Vietnam et la Corée du Sud ont également enregistré des baisses d’importations de différents ordres de grandeur. En revanche, les importations de la Russie ont augmenté de 66 000 tm en gl. ann., devenant ainsi la région ayant connu la plus forte croissance des importations au premier semestre.

Du point de vue des exportations, le volume total des exportations d’alliages d’aluminium non ouvrés au premier semestre 2025 a atteint 120 300 tm. Le Japon a été la principale destination d’exportation, avec des exportations s’élevant à 66 000 tm, soit 55 % du total, suivi de l’Inde, de la Corée du Sud, du Mexique et du Vietnam. Le mode commercial était dominé par la transformation de matières premières fournies et la transformation de matières premières importées.

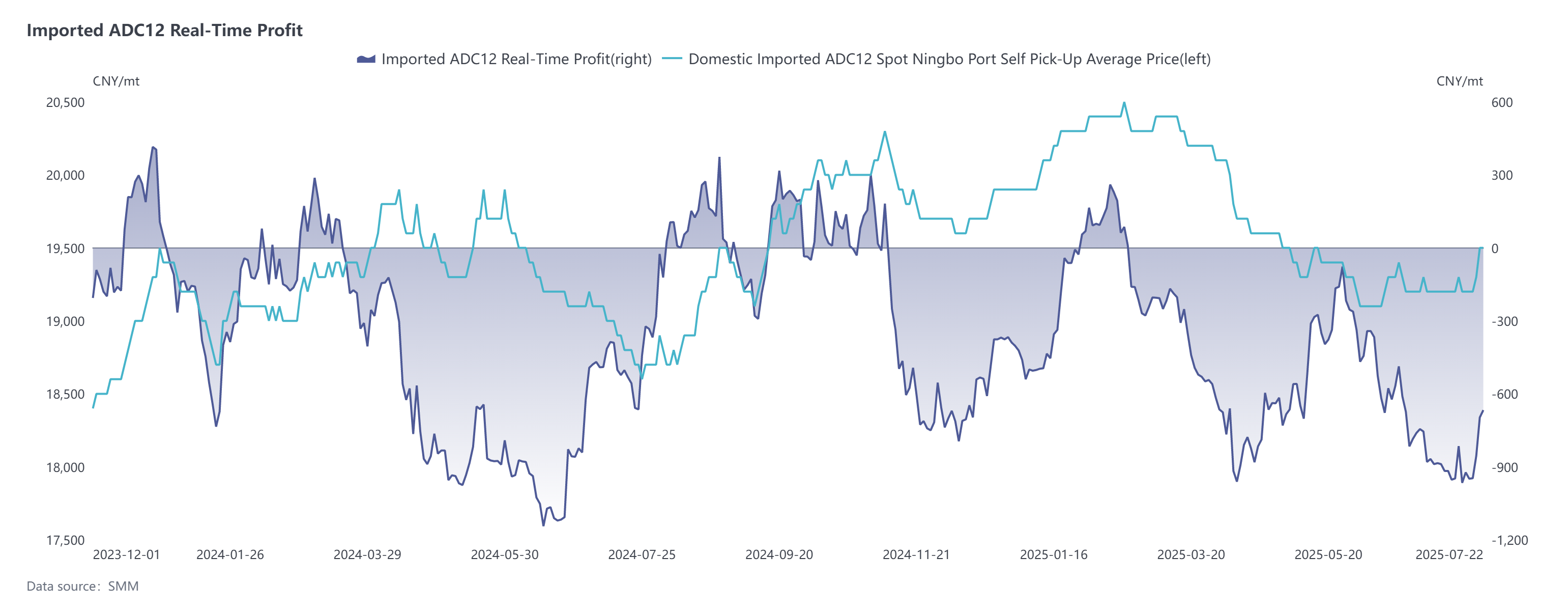

Dans l’ensemble, au premier semestre 2025 (S1), les importations totales d’alliages d’aluminium non ouvrés ont atteint 542 300 tm, soit une baisse de 11,7 % en gl. ann. Les importations mensuelles ont toutes été inférieures à 100 000 tm, tandis que les exportations ont légèrement rebondi en gl. ann. Plus précisément, à la mi-novembre de l’année dernière, la baisse continue des prix de l’aluminium sur le marché intérieur a entraîné une baisse du prix de l’ADC12, tandis que les prix à l’étranger sont restés stables, ce qui, couplé à la dépréciation du RMB, a conduit à une compression continue des marges de profit de l’ADC12 importé et à des pertes à la fin de janvier. En février, les profits d’importation ont brièvement retrouvé le seuil de rentabilité, mais de la fin février à avril, les prix de l’ADC12 à l’étranger ont continué de se renforcer, atteignant un pic de 2 510 $/tm. Dans le même temps, en raison de la baisse des prix de l’aluminium et d’une demande plus faible que prévu, les prix au comptant sur le marché intérieur ont continué de baisser, entraînant de nouvelles pertes d’importation qui se sont aggravées, provoquant une contraction des importations de lingots d’alliages d’aluminium. En mai, bien que les prix intérieurs aient continué de baisser, le taux de baisse s’est réduit et les prix à l’étranger sont également tombés en dessous de 2 400 $/tm, réduisant considérablement les pertes d’importation immédiates et se rapprochant du seuil de rentabilité. En résumé, en raison de l’inversion à long terme de l’écart de prix entre les marchés intérieur et extérieur au premier semestre, l’avantage d’importation a continué de diminuer, entraînant une baisse importante des volumes d’importation.

Après la mi-juin, les prix à l’étranger ont remonté à nouveau à environ 2 480 $/tm, sous l’effet du resserrement des politiques et de l’insuffisance des matières premières. Bien que les prix intérieurs aient également augmenté à environ 19 600 yuan/tm en raison de l’inflation par coûts, il y avait toujours une perte d’importation immédiate de 600 à 900 yuan/tm. Couplé aux contraintes de la demande de basse saison, il est prévu que les volumes d’importation resteront faibles en juillet-août.