SMM News du 19 juillet :

Sous l'influence de « événements inattendus » fréquents sur les plans macroéconomique et fondamental, les prix de l'aluminium ont fluctué plus fortement au premier semestre de 2025.

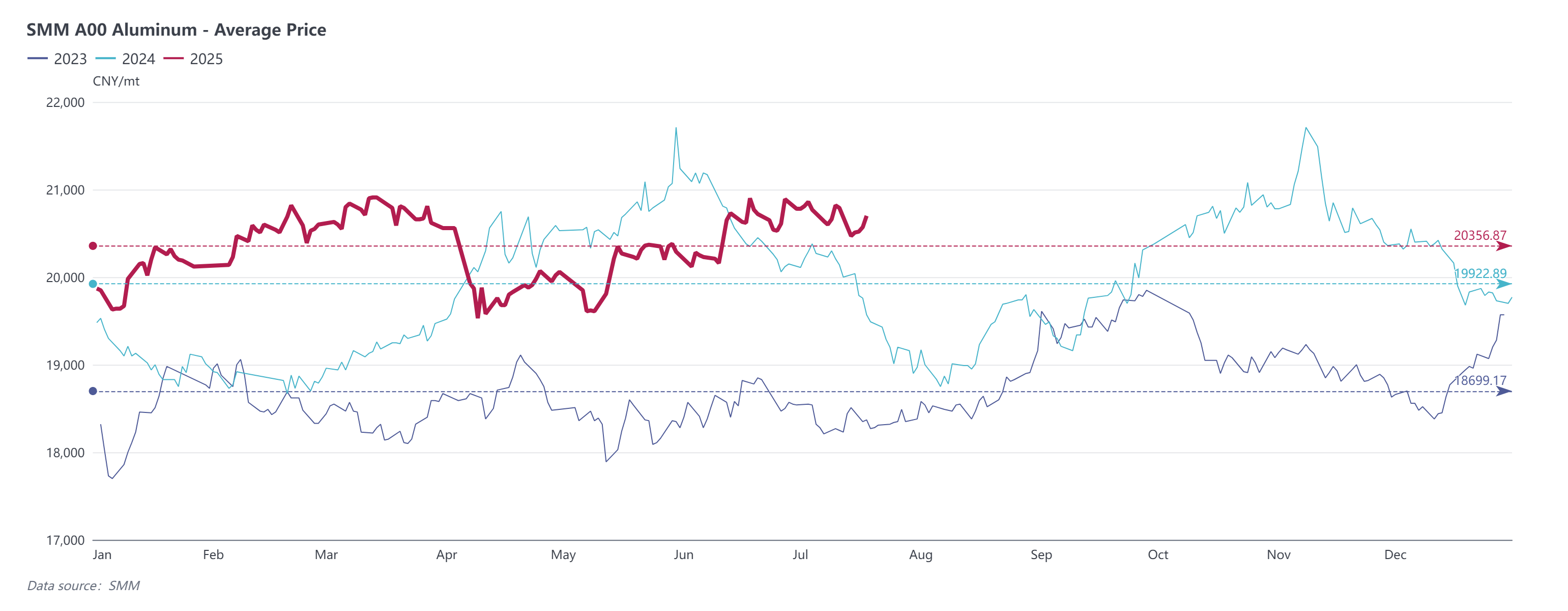

Au premier trimestre, la situation fondamentale nationale était meilleure que les performances hors saison des années précédentes, fournissant un soutien aux prix à terme et au comptant de l'aluminium. Au deuxième trimestre, la guerre tarifaire sino-américaine s'est intensifiée, entraînant une chute brutale des prix à terme et au comptant de l'aluminium. Cependant, en revoyant la tendance, on peut constater qu'après avoir été digérée par le marché, la confiance a rapidement rebondi, démontrant la résilience des prix de l'aluminium. De plus, les stocks sociaux de lingots d'aluminium en hors saison de mai à juin ont diminué de manière inattendue, entraînant une forte hausse des prix à terme et au comptant de l'aluminium en hors saison, avec des performances exceptionnelles. Dans l'ensemble, le centre des prix de l'aluminium au premier semestre de 2025 a montré une tendance à l'oscillation à la hausse. Le prix moyen de l'aluminium au comptant au premier semestre de 2025 était d'environ 20 318 yuan/t, soit une augmentation de 2,6 % par rapport au premier semestre de 2024.

Revue des principaux événements du premier semestre de 2025 :

1. Escalade de la guerre commerciale : la guerre tarifaire perturbe considérablement, les prix de l'aluminium restent résilients

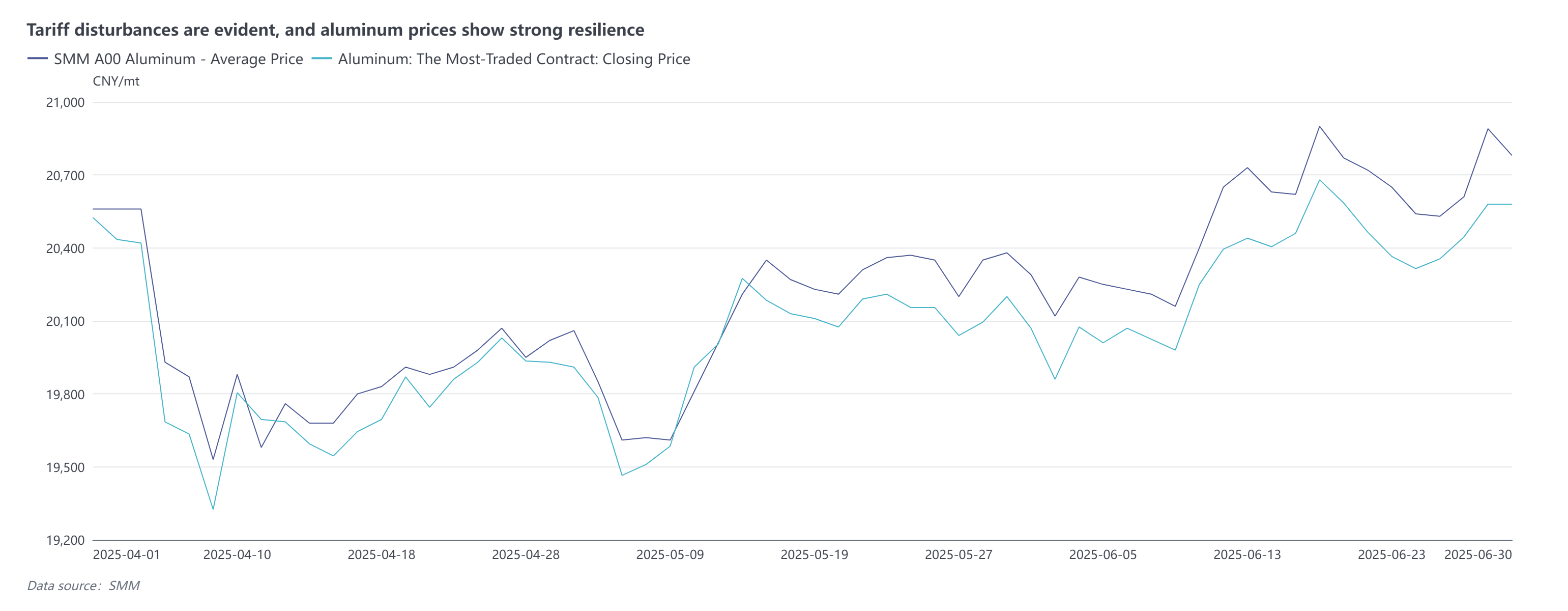

Le 3 avril, les États-Unis ont annoncé un « tarif de référence minimal » de 10 % pour tous les partenaires commerciaux et ont imposé des tarifs plus élevés à plusieurs partenaires commerciaux. Parmi eux, la Chine a été soumise à une augmentation de 34 % des tarifs. La Chine a annoncé une augmentation de 34 % des tarifs sur tous les biens importés originaires des États-Unis afin de protéger sa souveraineté, sa sécurité et ses intérêts de développement. Par la suite, la Chine et les États-Unis ont continué à imposer des tarifs supplémentaires l'un à l'autre, et le commerce sino-américain s'est presque découplé. Jusqu'aux pourparlers économiques et commerciaux de haut niveau sino-américains tenus du 10 au 11 mai, il a été indiqué que plusieurs consensus avaient été atteints entre la Chine et les États-Unis, et une période de transition de 90 jours a été fixée. Actuellement, la période de transition a expiré début juillet, mais aucune nouvelle politique n'a encore été introduite, et l'attention du marché reste élevée.

Du point de vue des tendances des prix, les contrats à terme de l'aluminium ont chuté à l'ouverture le 7 avril, atteignant la limite quotidienne, mais les fondamentaux nationaux ont fourni un fort soutien, et les prix de l'aluminium ont rapidement montré une tendance à rebondir légèrement, démontrant une forte résilience. De plus, avec le fonctionnement ultérieur de la période de transition, la « course à l'exportation » nationale a stimulé la croissance de la demande, et le centre des prix de l'aluminium est revenu à des niveaux élevés.

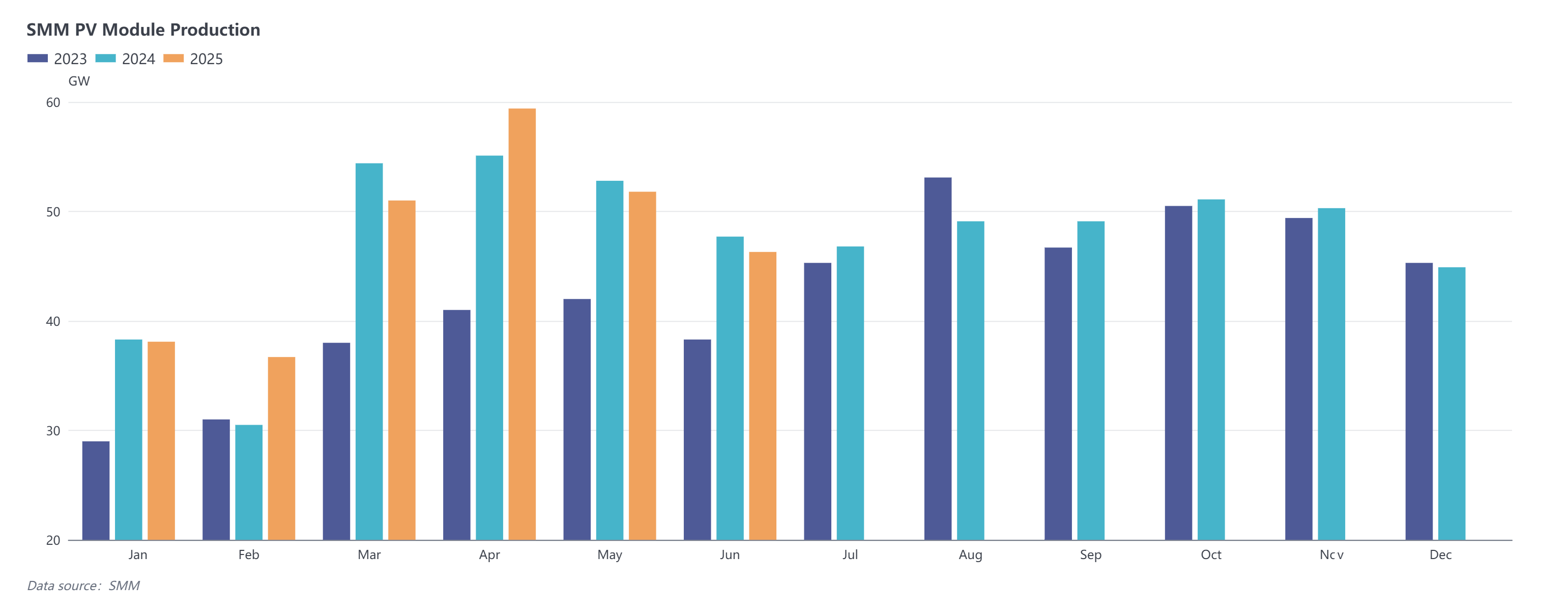

2. Libération anticipée de la demande future : la course à l'installation photovoltaïque stimule la consommation, les prix de l'aluminium reçoivent un soutien

La « nouvelle politique 430 » (c'est-à-dire les « Mesures administratives pour le développement et la construction de la production d'énergie photovoltaïque distribuée ») et la « nouvelle politique 531 » (c'est-à-dire l'« Avis sur l'approfondissement de la réforme orientée vers le marché des tarifs de raccordement au réseau pour les nouvelles énergies afin de promouvoir le développement de haute qualité des nouvelles énergies ») annoncées au premier semestre de 2025 ont entraîné une vague d'installations de la production d'énergie photovoltaïque distribuée. Ces dernières années, l'aluminium utilisé dans la production d'énergie photovoltaïque est devenu l'un des principaux secteurs de soutien de la demande d'aluminium. Les taux d'exploitation des entreprises de transformation de demi-produits d'aluminium concernées ont fluctué à des niveaux élevés, mais il y a eu un grave « déséquilibre entre la quantité et le prix », avec une baisse continue des frais de transformation des cadres photovoltaïques et une généralisation des opérations à perte.

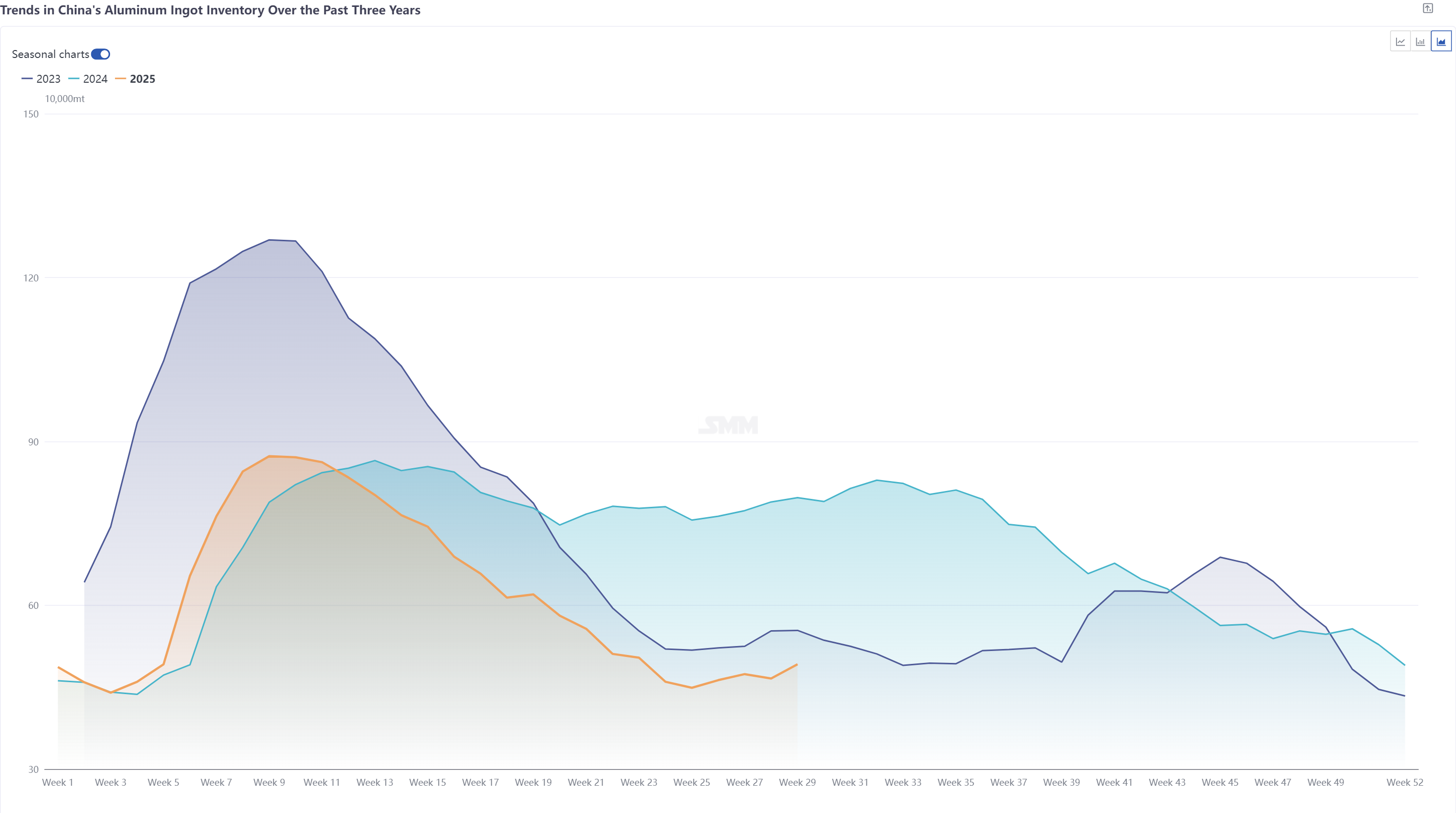

3. Faible niveau des stocks : la réduction des stocks sociaux de lingots d'aluminium dépasse les attentes, les prix de l'aluminium se renforcent pendant la basse saison

De la mi-mai au début de juin, les stocks nationaux de lingots d'aluminium ont diminué plus que prévu, avec des niveaux de stocks atteignant continuellement de nouveaux creux au deuxième trimestre et tombant même sous le seuil de 450 000 tonnes à un moment donné. Malgré les prix élevés de l'aluminium qui ont freiné la volonté de reconstituer les stocks en aval et les attentes du marché selon lesquelles la basse saison qui approche ralentirait la déstockage, la tendance réelle de déstockage s'est poursuivie jusqu'à la fin de juin, la résilience de la demande d'aluminium dépassant les attentes. Les principaux moteurs de la déstockage ont été l'offre toujours tendue du côté de l'offre, avec les fonderies d'aluminium dans plusieurs régions du nord et certaines fonderies d'aluminium électrolytique dans le sud-ouest augmentant rapidement la proportion d'aluminium liquide, tandis que les volumes de lingots de coulée ont diminué d'un mois à l'autre. Couplé avec les volumes en transit et les volumes d'arrivée réels toujours faibles dans les principales zones de consommation, les stocks sociaux de lingots d'aluminium ont dépassé les attentes dans un contexte d'offre tendue, fournissant un soutien favorable pour que les prix de l'aluminium se renforcent pendant la basse saison.

Dans l'ensemble, au premier semestre de 2025, influencé par les difficultés macroéconomiques, les prix de l'aluminium ont subi une pression à la baisse périodique. Cependant, des facteurs tels qu'une offre stable du côté des fondamentaux, couplée à la libération anticipée de la demande future de l'aval et à un faible niveau des stocks de lingots d'aluminium, ont créé une atmosphère généralement positive, fournissant un soutien solide aux prix de l'aluminium, avec le centre des prix oscillant et augmentant.

Perspectives pour le deuxième semestre de 2025 :

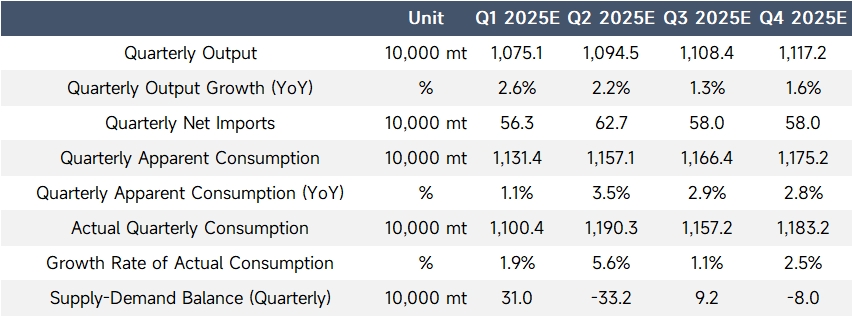

Entrant dans le deuxième semestre de 2025, les risques de perturbation macroéconomique à l'étranger persistent toujours, et le suivi de la guerre commerciale sino-américaine doit encore être suivi. L'attention s'est également déplacée vers les attentes concernant les réductions de taux d'intérêt de la Fed américaine. Sur le plan national, le contexte macroéconomique favorable et l'atmosphère de promotion de la consommation restent inchangés, tandis que la concurrence « anti-course aux rats » peut entraîner des fluctuations à court terme de la demande finale. Du côté des fondamentaux, l'offre devrait fonctionner de manière stable au deuxième semestre de l'année, sans nouveau projet national prévu pour être mis en service. À l'exception des projets de remplacement entre le Shandong et le Yunnan, les projets de remplacement de capacité entre le Henan et la Mongolie intérieure devraient démarrer successivement au quatrième trimestre. Compte tenu de l'impact relativement faible du remplacement de projet sur la production d'aluminium électrolytique, le taux de croissance annuel de la production au deuxième semestre de l'année devrait être de 0,9 %, et le taux de croissance annuel de la production devrait être d'environ 1,9 %. En termes d'importations nettes, la fenêtre d'importation actuelle reste fermée, les fournitures importées étant principalement exécutées dans le cadre de contrats à long terme. Par la suite, avec l'arrivée de la haute saison nationale et l'impact de la faiblesse de la demande à l'étranger, les importations nettes devraient augmenter légèrement, avec un taux de croissance annuel des importations nettes prévu d'environ 17 %. Du côté de la demande, la demande en aval reste faible. Compte tenu de la libération anticipée de la demande future due à la vague d'installations de la production d'énergie photovoltaïque et à la vague d'exportations de demi-produits d'aluminium au premier semestre de 2025, le taux de croissance réel de la consommation au deuxième semestre de l'année devrait tomber à environ 2,7 % par rapport à 3,9 % au premier semestre de l'année. En outre, il convient de noter que pendant la basse saison nationale actuelle, les entreprises de fabrication de produits en alliage, telles que les producteurs de billes d'aluminium, réduisent leur production à perte, entraînant une augmentation des volumes de lingots de coulée. Cependant, avec l'arrivée de la haute saison de septembre-octobre et la mise en service de nouvelles capacités de production d'alliage, la proportion d'aluminium liquide augmentera à nouveau, fournissant un bon soutien aux prix de l'aluminium.