Actualités SMM du 16 juillet :

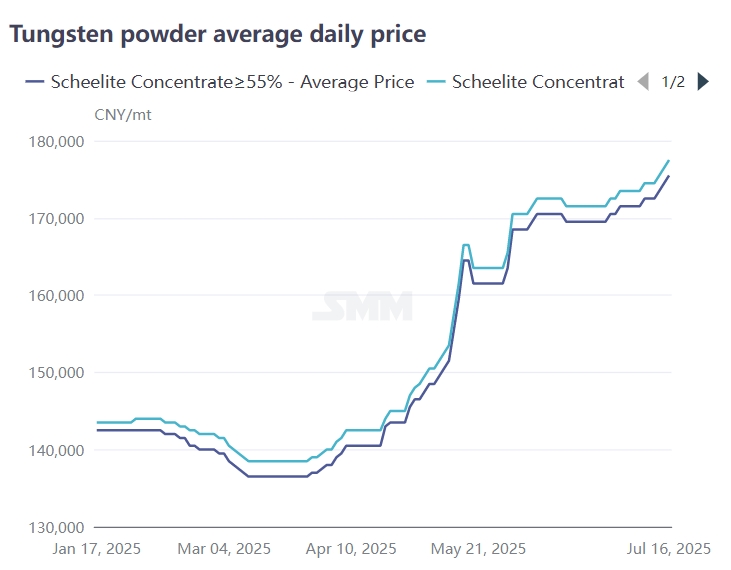

Depuis le début du mois de juillet, le marché du tungstène a été de nouveau stimulé par l'offre tendue à l'extrémité du minerai, entraînant une hausse des prix. La circulation du concentré de tungstène sur le marché est relativement tendue, ce qui rend difficile pour les entreprises en aval de reconstituer leurs stocks. Le prix de transaction des commandes en gros a augmenté régulièrement. À ce jour, le prix SMM du concentré de tungstène noir à 65 % est de 178 500 yuan par tonne standard, soit une augmentation d'environ 25 % par rapport au début de l'année ; le prix du concentré de tungstène blanc à 65 % est de 177 500 yuan par tonne standard, soit une augmentation de 25,4 % par rapport au début de l'année. Sous l'impulsion de la hausse rapide des prix des minerais en amont, les produits du tungstène en aval tels que le paratungstate d'ammonium et la poudre de tungstène sont également entrés dans une phase de hausse. À ce jour, le prix SMM du paratungstate d'ammonium est de 261 000 yuan par tonne, soit une augmentation de 24 % par rapport au début de l'année ; le prix de la poudre de carbure de tungstène est de 376,5 yuan par kilogramme, soit une augmentation de 23,3 % par rapport au début de l'année. Le marché du tungstène a amorcé une transmission des prix élevés de l'amont vers l'aval.

Aspect des commandes à long terme :

Dans les dix premiers jours de juillet, les commandes à long terme des principales entreprises chinoises du tungstène pour la première moitié de juillet ont montré une tendance à la hausse. Parmi elles, le prix du minerai a été augmenté de 1 000 à 2 500 yuan par tonne standard par rapport à la deuxième moitié de juin. L'augmentation du prix d'achat des minerais dans les commandes à long terme par les principales entreprises du tungstène reflète dans une certaine mesure la rareté du minerai de tungstène, stimulant l'optimisme du marché.

Marché du tungstène à l'étranger : Le marché du tungstène à l'étranger a maintenu une tendance à la hausse en juillet. Après que la Chine ait imposé des contrôles à l'exportation du paratungstate d'ammonium et du carbure de tungstène en février de cette année, la circulation des marchés du tungstène à l'étranger a été tendue. À ce jour, le ferrotungstène européen est facturé à 52-52,6 dollars US par kilogramme de tungstène (équivalent à 260 700-263 000 yuan par tonne métrique) ; l'APT européen est facturé à 460-485 dollars US par tonne, soit l'équivalent de 291 500-307 400 yuan par tonne, ce qui montre une grande différence de prix avec le marché intérieur.

Côté de l'offre de minerai de tungstène :

La « Loi sur les ressources minérales de la République populaire de Chine » nouvellement révisée est entrée en vigueur le 1er juillet de cette année. La nouvelle loi classe le tungstène parmi les ressources minérales stratégiques et met en place un système d’exploitation minière protecteur. En outre, la nouvelle loi impose aux titulaires de droits miniers de procéder à la restauration écologique des zones d’exploitation conformément au plan de restauration écologique des zones d’exploitation approuvé, et précise que les coûts de restauration écologique des zones d’exploitation par les entreprises doivent être inclus dans les coûts de production. Cela a augmenté les coûts de protection de l’environnement des entreprises d’extraction du tungstène. Certaines mines de petite et moyenne taille du Jiangxi, du Hunan et d’autres régions qui ne répondent pas aux normes de protection de l’environnement ou dont les coûts de transformation sont excessivement élevés ont suspendu leur production ou réduit leur volume de production, suscitant des inquiétudes quant à l’approvisionnement du marché. La circulation des marchandises au comptant sur le marché s’est resserrée, et l’optimisme des acteurs en aval a stimulé la volonté de reconstituer les stocks, entraînant une hausse du niveau des transactions.

En outre, les grandes entreprises du tungstène adoptent principalement un modèle intégré d’extraction-affinage-transformation approfondie. Ces entreprises ont des concentrés de tungstène relativement concentrés, mais la plupart sont destinés à leur propre usage. De plus, à mesure que les ressources de minerai de tungstène deviennent de plus en plus rares, les grandes entreprises ont augmenté leur demande d’achat extérieur, stimulant la hausse des prix du minerai.

Demande en aval : En juillet, les industries manufacturières traditionnelles telles que les infrastructures nationales, la transformation mécanique et la coupe des métaux sont généralement entrées en basse saison. Couplée à la suppression des prix élevés sur le marché des matières premières de tungstène, la demande de produits du tungstène dans ces industries a diminué. Certaines entreprises de carbure métallique ont rapporté que les commandes de produits du tungstène dans les domaines des fraises CNC, des outils de fraisage et de la fabrication électronique ont diminué d’environ 10 % à 20 % en glissement mensuel.

La demande dans l’industrie militaire est prometteuse. Le tungstène, avec ses excellentes propriétés, joue un rôle important dans l’équipement militaire et est largement utilisé dans la préparation des munitions, les armes et l’équipement, les composants aérospatiaux, les blindages en acier au tungstène, etc. Selon le projet de rapport sur le budget fiscal central et local de 2025, les dépenses de défense de la Chine en 2025 s’élèveront à 1 784,665 milliards de yuans, soit une augmentation de 7,2 %. Cela marque la troisième année consécutive où les dépenses de défense de la Chine ont maintenu un taux de croissance de 7,2 %. Selon le rapport publié le 28 avril 2025 par l'Institut international de recherche sur la paix de Stockholm (SIPRI), les dépenses militaires mondiales ont atteint 2 720 milliards de dollars américains en 2024, soit une augmentation de 9,4 % par rapport à 2023, la plus forte augmentation en glissement annuel depuis la fin de la guerre froide. La demande croissante dans l'industrie militaire est favorable à la demande de tungstène.

À court terme, les principaux facteurs de cette hausse du marché du tungstène restent les restrictions sur les quotas d'extraction, l'approvisionnement serré en amont des minerais et la demande rigide dans les domaines émergents tels que l'industrie militaire. Actuellement, les prix des produits en amont tels que le concentré de tungstène se consolident à un niveau élevé, tandis que l'écart d'inversion dans les secteurs en aval de l'ammonium paratungstate et de la poudre s'élargit. Sans une croissance significative de la demande terminale, les prix de ces produits intermédiaires de tungstène ont du mal à augmenter rapidement. Si la production dans le secteur en aval de la poudre diminue, cela freinera également la dynamique haussière des matières premières en amont. À court terme, l'amont et l'aval du marché du tungstène sont dans une situation de jeu, et le marché se consolidera principalement à un niveau élevé.

À moyen et long terme, le marché du tungstène pourrait être longtemps contraint par le problème de la rareté des ressources minérales. Cela signifiera que certaines entreprises de transformation en aval sans ressources minérales supporteront pendant longtemps des coûts élevés de matières premières, ce qui entraînera le transfert des commandes industrielles vers les entreprises leaders, et la concentration industrielle pourrait montrer une tendance à la hausse. En outre, la croissance lente dans les domaines de demande traditionnels a également forcé l'industrie à se tourner vers les commandes dans les domaines émergents et l'industrie militaire.