》Consulter les prix des produits en silicium SMM

Actualités SMM du 14 juillet :

En juillet, la capacité de réparation à froid prévue pour le verre photovoltaïque a atteint 3 600 tonnes/jour, avec une réduction de production réelle dépassant 4 000 tonnes/jour. Actuellement, la capacité totale de réparation à froid représente 29,47 % de la capacité totale nationale de verre photovoltaïque. En incluant la capacité bloquée, on estime que la capacité d'exploitation totale actuelle est tombée en dessous de 90 000 tonnes/jour. La vitesse des réductions de production côté offre est modérée, et il y a toujours des plans de réparation à froid pour une partie du verre photovoltaïque à l'avenir. La capacité de réparation à froid prévue confirmée pour juillet reste à 1 400 tonnes/jour, et à 1 200 tonnes/jour en août. Sous l'influence de l'augmentation de l'ampleur des réductions de production, certaines entreprises de modules de premier plan ont commencé à planifier récemment de faire des stocks à l'avance, et le volume des transactions devrait s'écarter de la demande.

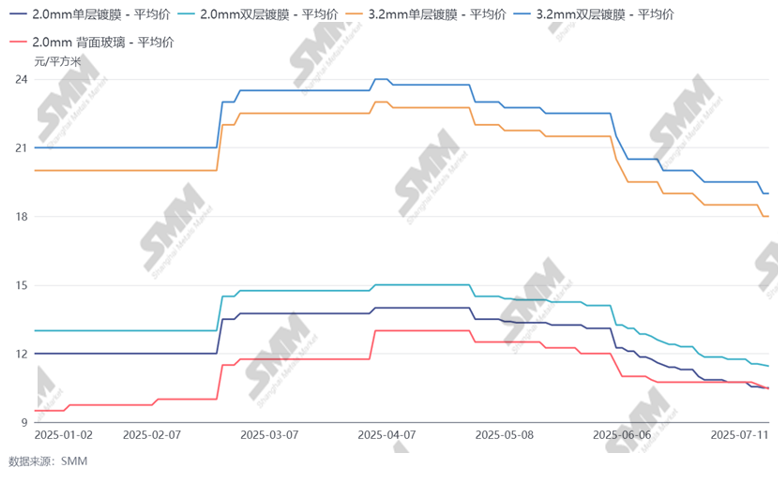

Figure : Tendances des prix du verre photovoltaïque

Source de données : SMM

Depuis juillet, les prix du verre national ont encore chuté, avec le prix de référence de 2,0 mm de l'industrie approchant les 10 yuan/m² et le prix négocié approchant les 9,5 yuan/m². La pression de perte sur les entreprises de verre continue d'augmenter. De plus, sous l'influence de la diminution progressive de la production programmée des modules, le niveau des stocks de verre continue d'augmenter légèrement. Sous cette influence, la vitesse des réductions de production de verre a commencé à s'accélérer. Bien que la capacité d'exploitation totale actuelle ait approché environ 70 % de la capacité totale, les réductions de production prévues selon les objectifs précédents n'ont pas encore été atteintes. Les entreprises de premier plan ont toujours des plans de réductions de production supplémentaires, mais la plupart des plans suivants seront déterminés en fonction de la situation réelle du marché.

Cependant, en raison de la vitesse accélérée des réductions de production de verre et de l'augmentation prévue de la production programmée des modules en septembre, l'équilibre de l'offre et de la demande suivant se déplacera vers une offre tendue. Par conséquent, certaines entreprises de modules de premier plan ont commencé à planifier récemment de faire des stocks. On prévoit que le volume des transactions sur le marché se rétablira rapidement cette semaine et la semaine prochaine, mais il y a une limite supérieure attendue. En raison du manque de facteurs positifs réels pour les modules au quatrième trimestre, les plans de stockage seront également plus prudents. Le volume d'achat de chaque entreprise devrait diminuer par rapport au premier semestre, principalement pour répondre à leurs propres besoins de stocks internes.

En termes de prix, on s'attend à ce qu'après cette constitution de stocks, les prix rebondissent légèrement depuis leur point bas en août, mais les prix de transaction principaux pourraient ne pas changer de manière significative. La déstockage est prioritaire, mais actuellement, certaines entreprises en amont et en aval ont des attentes différentes quant aux prix suivants. La principale raison de ces différences réside dans la pression exercée par les niveaux d'inventaire. On s'attend à ce que les prix restent encore négociables dans un proche avenir.