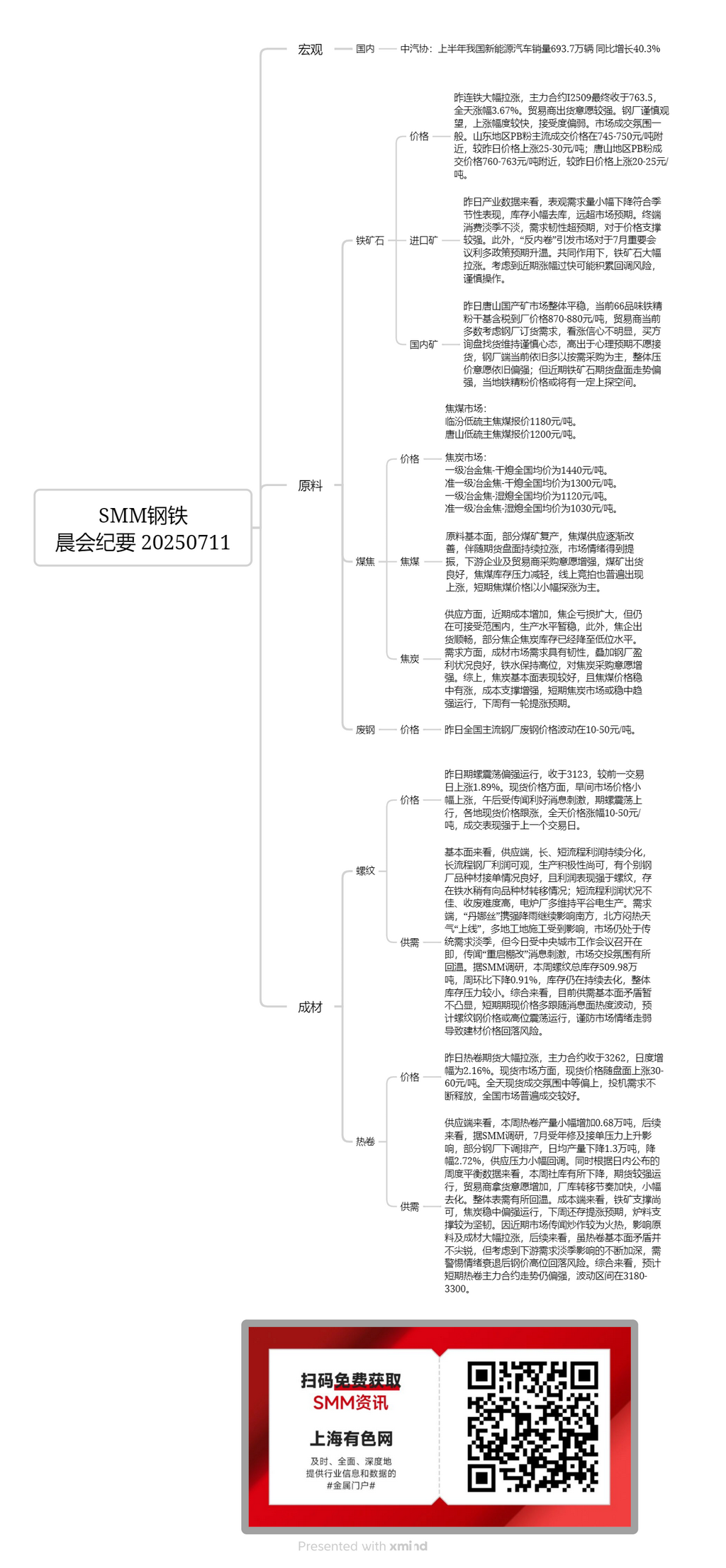

Minerai national :

Hier, le marché du minerai national à Tangshan est resté globalement stable. Actuellement, le prix de livraison à l'usine, taxes comprises, sur une base sèche, du concentré de minerai de fer à 66 % de Fe est de 870 à 880 yuan/t. La plupart des négociants prennent actuellement en compte la demande de commandes des aciéries et leur confiance dans une hausse des prix n'est pas évidente. Les acheteurs gardent une attitude prudente lorsqu'ils demandent des informations et s'approvisionnent en marchandises, ne souhaitant pas acheter à des prix supérieurs à leurs attentes psychologiques. Les aciéries se concentrent toujours principalement sur les achats en fonction des besoins et leur désir global de négocier les prix à la baisse reste fort. Cependant, la tendance récente à la hausse du marché des contrats à terme du minerai de fer suggère qu'il pourrait y avoir un certain potentiel de hausse pour les prix locaux du concentré de minerai de fer.

Minerai importé :

Hier, les contrats à terme du minerai de fer sur la DCE ont fortement augmenté, le contrat le plus négocié I2509 ayant clôturé à 763,5, soit une hausse de 3,67 % sur la journée. Les négociants ont montré une forte volonté de vendre. Les aciéries ont adopté une attitude prudente d'attente et d'observation, avec une acceptation faible en raison de l'augmentation rapide. L'atmosphère des transactions sur le marché était généralement moyenne. Dans la région du Shandong, le prix de transaction principal du minerai fin PB était d'environ 745 à 750 yuan/t, soit une hausse de 25 à 30 yuan/t par rapport au jour de négociation précédent. Dans la région de Tangshan, le prix de transaction du minerai fin PB était d'environ 760 à 763 yuan/t, soit une hausse de 20 à 25 yuan/t par rapport au jour de négociation précédent. D'après les données industrielles d'hier, la demande apparente a légèrement diminué, ce qui était conforme aux tendances saisonnières. Le déstockage des stocks était légèrement plus élevé que les attentes du marché. La consommation finale est restée plus forte que d'habitude pendant la basse saison, la résilience de la demande dépassant les attentes, ce qui a fourni un solide soutien aux prix. De plus, la campagne « contre la concurrence déloyale » a suscité les attentes du marché en faveur de politiques favorables lors de la réunion importante de juillet. Sous l'effet combiné de ces facteurs, les prix du minerai de fer ont fortement augmenté. Compte tenu du fait que la hausse rapide récente peut accumuler des risques de correction, il est conseillé d'opérer avec prudence.

Charbon à coke :

Le prix coté du charbon à coke à faible teneur en soufre à Linfen est de 1 180 yuan/t. Le prix coté du charbon à coke à faible teneur en soufre à Tangshan est de 1 200 yuan/t. En ce qui concerne les fondamentaux des matières premières, certaines mines de charbon ont repris leur production et l'approvisionnement en charbon à coke s'est progressivement amélioré. Parallèlement à la hausse continue des prix sur le marché à terme, le moral du marché a été stimulé. Les entreprises et les négociants en aval ont montré une volonté d'achat accrue, et les mines de charbon ont enregistré de bonnes ventes. La pression sur les stocks de charbon à coke s'est allégée et les enchères en ligne ont généralement vu les prix augmenter. À court terme, les prix du charbon à coke devraient légèrement augmenter.

Coke :

Le prix moyen national du coke métallurgique de première qualité (trempe sèche) est de 1 440 yuan/tonne. Le prix moyen national du coke métallurgique quasi-de première qualité (trempe sèche) est de 1 300 yuan/tonne. Le prix moyen national du coke métallurgique de première qualité (trempe humide) est de 1 120 yuan/tonne. Le prix moyen national du coke métallurgique quasi-de première qualité (trempe humide) est de 1 030 yuan/tonne. En termes d'approvisionnement, les coûts ont augmenté récemment, entraînant une expansion des pertes des entreprises de cokéfaction, mais celles-ci restent dans une fourchette acceptable. Les niveaux de production sont restés stables pour le moment. De plus, les entreprises de cokéfaction ont enregistré des ventes fluides, et les stocks de coke de certaines entreprises de cokéfaction sont déjà tombés à des niveaux bas. En termes de demande, le marché de l'acier fini a montré une résilience, couplée à une bonne rentabilité des aciéries et à une production de fonte brute restant à un niveau élevé, ce qui a renforcé la volonté d'acheter du coke. En résumé, les fondamentaux du coke se portent bien et, avec la stabilisation et la hausse des prix du charbon à coke, le soutien des coûts s'est renforcé. Le marché du coke devrait fonctionner de manière stable avec une tendance à se renforcer à court terme, avec une attente d'une hausse des prix la semaine prochaine.

Barres d'armature :

Hier, les contrats à terme sur les barres d'armature ont bien résisté, clôturant à 3 123, soit une hausse de 1,89 % par rapport au jour de négociation précédent. En termes de prix au comptant, les prix du marché ont légèrement augmenté le matin. Dans l'après-midi, stimulés par des rumeurs favorables, les contrats à terme sur les barres d'armature ont fluctué à la hausse et les prix au comptant dans les régions ont suivi, avec des augmentations quotidiennes des prix allant de 10 à 50 yuan/tonne. Le volume des transactions était plus important que celui du jour de négociation précédent. D'un point de vue fondamental, côté offre, les profits ont continué à diverger entre les aciéries à long processus et les aciéries à court processus. Les aciéries à haut fourneau ont enregistré des profits considérables, conservant un enthousiasme de production modéré. Certaines aciéries ont enregistré une bonne situation de prise de commandes pour les produits d'acier spéciaux, avec une performance de profit plus forte que celle des barres d'armature, ce qui a conduit à un léger déplacement de la fonte brute vers les produits d'acier spéciaux. Les aciéries à court processus ont connu une faible rentabilité et des difficultés à collecter des ferrailles, la plupart des aciéries à four électrique ayant maintenu leur production pendant les heures creuses de l'électricité. Côté demande, « Danas » a continué d'apporter de fortes précipitations au sud de la Chine, tandis que le temps lourd « s'est installé » au nord, affectant les activités de construction sur de nombreux chantiers. Le marché est resté dans la saison morte traditionnelle de la demande. Cependant, aujourd'hui, sous l'impulsion de la prochaine Conférence centrale sur le travail urbain et des rumeurs de « relance des rénovations des quartiers insalubres », le sentiment de négociation sur le marché s'est réchauffé. Selon l'enquête de SMM, l'inventaire total de barres d'armature cette semaine s'est établi à 5,0998 millions de tonnes, en baisse de 0,91 % en glissement hebdomadaire. Les stocks ont continué de diminuer, la pression d'inventaire globale restant relativement faible. En résumé, la contradiction actuelle entre les fondamentaux de l'offre et de la demande n'est pas importante. Les prix à court terme des contrats à terme et des prix au comptant sont susceptibles de fluctuer avec l'actualité. Il est prévu que les prix des barres d'armature puissent fluctuer à des niveaux élevés. Il est recommandé de faire preuve de prudence face au risque de repli des prix des matériaux de construction en raison de l'affaiblissement du sentiment du marché.

Tôle laminée à chaud :

Hier, les contrats à terme de tôle laminée à chaud ont fortement augmenté, le contrat le plus négocié ayant clôturé à 3262, soit une augmentation quotidienne de 2,16 %. Sur le marché au comptant, les prix au comptant ont augmenté de 30 à 60 yuan/tonne avec le marché à terme. Le sentiment de négociation tout au long de la journée a été modérément à fortement positif, avec une demande spéculative continuellement libérée et des transactions généralement bonnes sur l'ensemble du marché national. Côté offre, la production de tôle laminée à chaud cette semaine a légèrement augmenté de 6 800 tonnes. À l'avenir, selon l'enquête de SMM, en juillet, en raison de la maintenance annuelle et de la pression croissante sur la prise de commandes, certaines aciéries ont réduit leurs programmes de production, la production moyenne quotidienne ayant diminué de 13 000 tonnes, soit une baisse de 2,72 %, entraînant un léger recul de la pression d'offre. Dans le même temps, selon les données de bilan hebdomadaire publiées dans la journée, les stocks sociaux ont diminué cette semaine, les contrats à terme ayant bien résisté. La volonté des traders d'acheter a augmenté, le rythme des transferts de stocks en usine s'est accéléré et les stocks ont légèrement diminué. La demande apparente globale s'est réchauffée. Côté coûts, le minerai de fer a fourni un soutien modéré, tandis que le coke a bien résisté et une légère hausse est attendue la semaine prochaine. Le soutien des charges de fournaise est resté fort. En raison des rumeurs et des spéculations récentes sur le marché qui ont entraîné des augmentations importantes des matières premières et des produits finis, bien que les contradictions fondamentales sur le marché des tôles laminées à chaud ne soient pas aiguës, compte tenu de l'impact croissant de la saison morte de la demande en aval, il est conseillé de rester prudent face au risque de repli des prix de l'acier après un affaiblissement du sentiment. Dans l'ensemble, on s'attend à ce que la tendance du contrat le plus négocié des tôles laminées à chaud reste forte à court terme, avec une fourchette de fluctuation de 3 180 à 3 300.