SMM, 8 juillet :

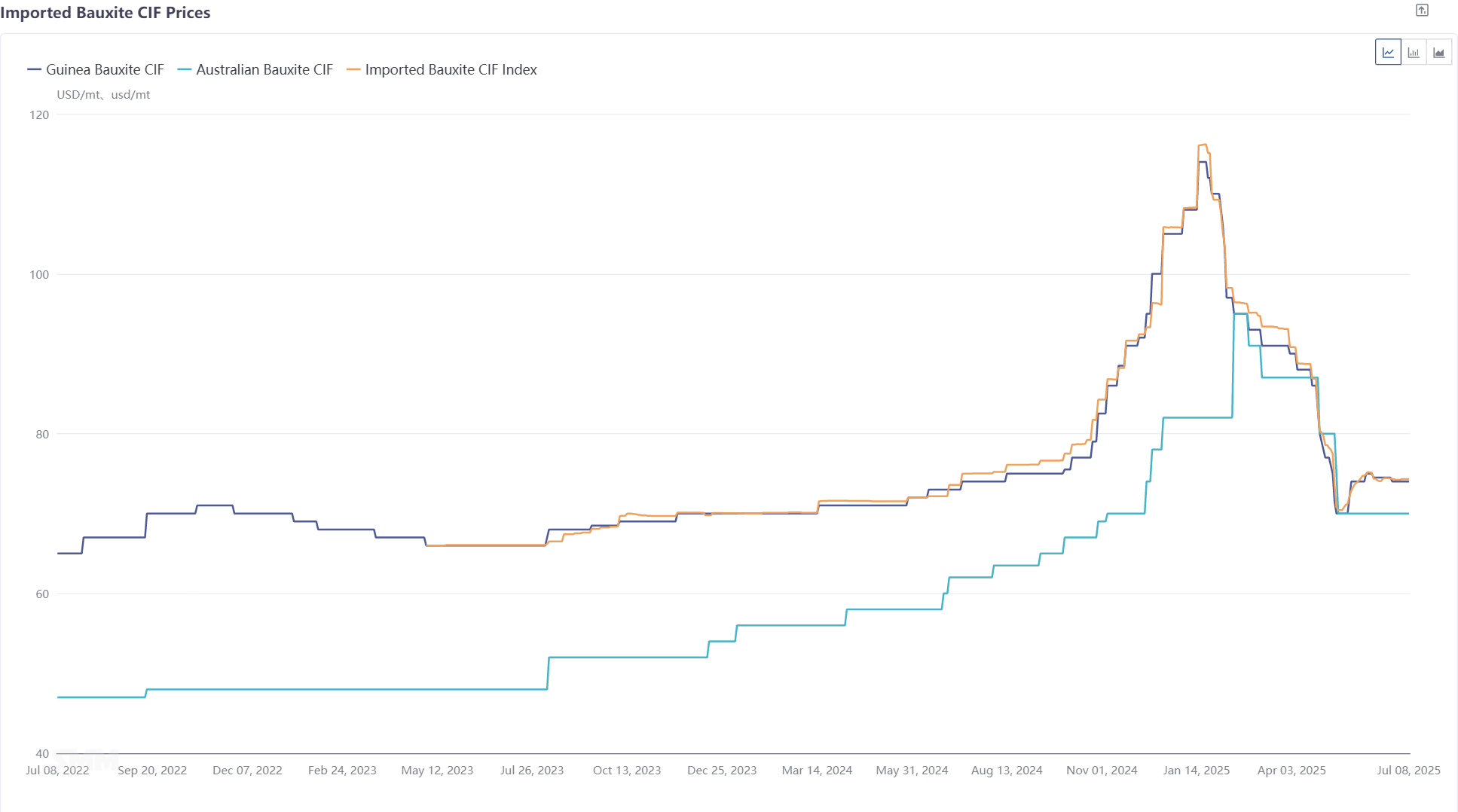

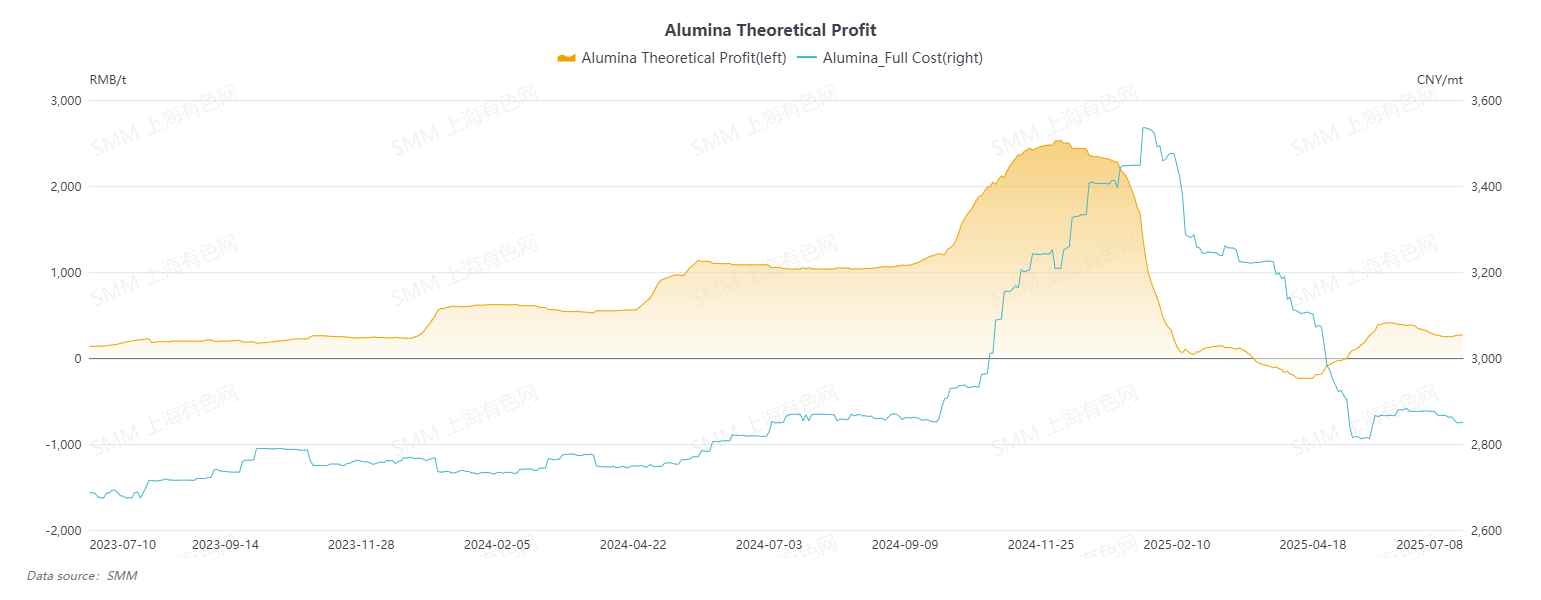

De la fin de 2024 au début de 2025, la production d'alumine était très rentable, avec une capacité d'exploitation élevée. Cependant, les raffineries d'alumine avaient des niveaux d'inventaire faibles pour les matières premières de bauxite et ont activement acheté de la bauxite. Affectées par cela, les prix de la bauxite ont fortement augmenté. En raison de l'offre limitée de bauxite nationale, la bauxite importée en vrac est devenue la principale source d'approvisionnement en matières premières, avec des transactions fréquentes et des prix en hausse continue. À la mi-janvier, l'indice SMM CAF pour la bauxite importée a atteint un pic de 116,19 $/t.

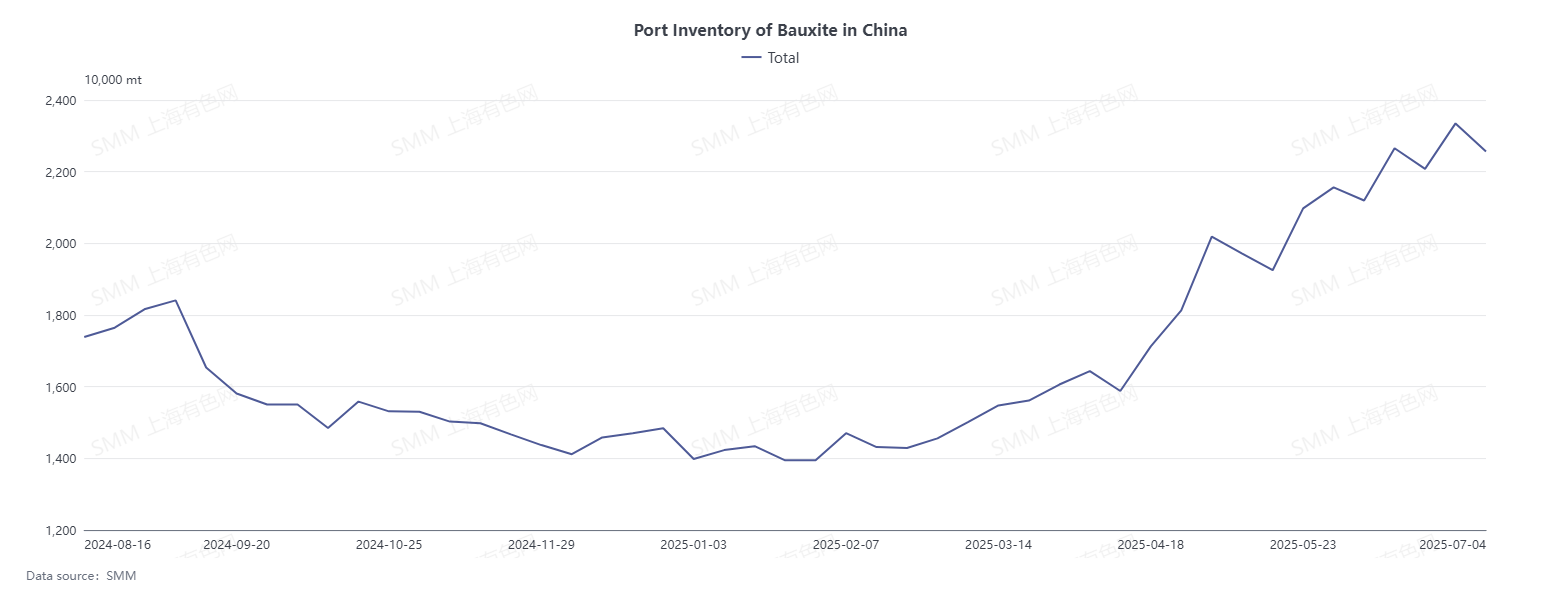

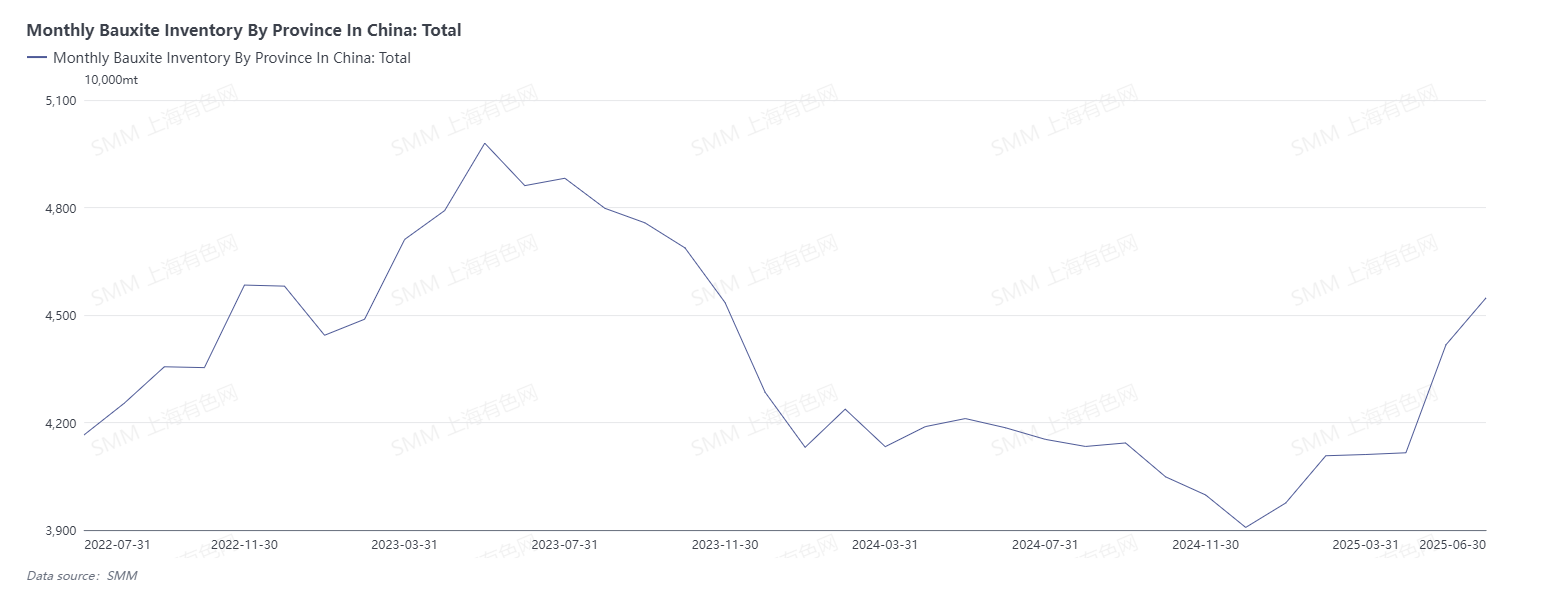

Poussées par les prix élevés, les expéditions de bauxite de Guinée ont fortement augmenté et l'offre de bauxite importée a atteint des niveaux records, entraînant un surplus clair de bauxite. À la fin de juin, les données de SMM ont montré que les stocks de bauxite dans les ports avaient augmenté d'environ 9,5 millions de tonnes par rapport au début de l'année, et que les stocks de matières premières de bauxite des raffineries d'alumine avaient augmenté d'environ 6,5 millions de tonnes par rapport au début de l'année.

En raison d'un surplus continu de bauxite et du passage des raffineries d'alumine de la rentabilité aux pertes, entraînant une baisse des prix d'achat des matières premières, les prix de la bauxite ont reculé.

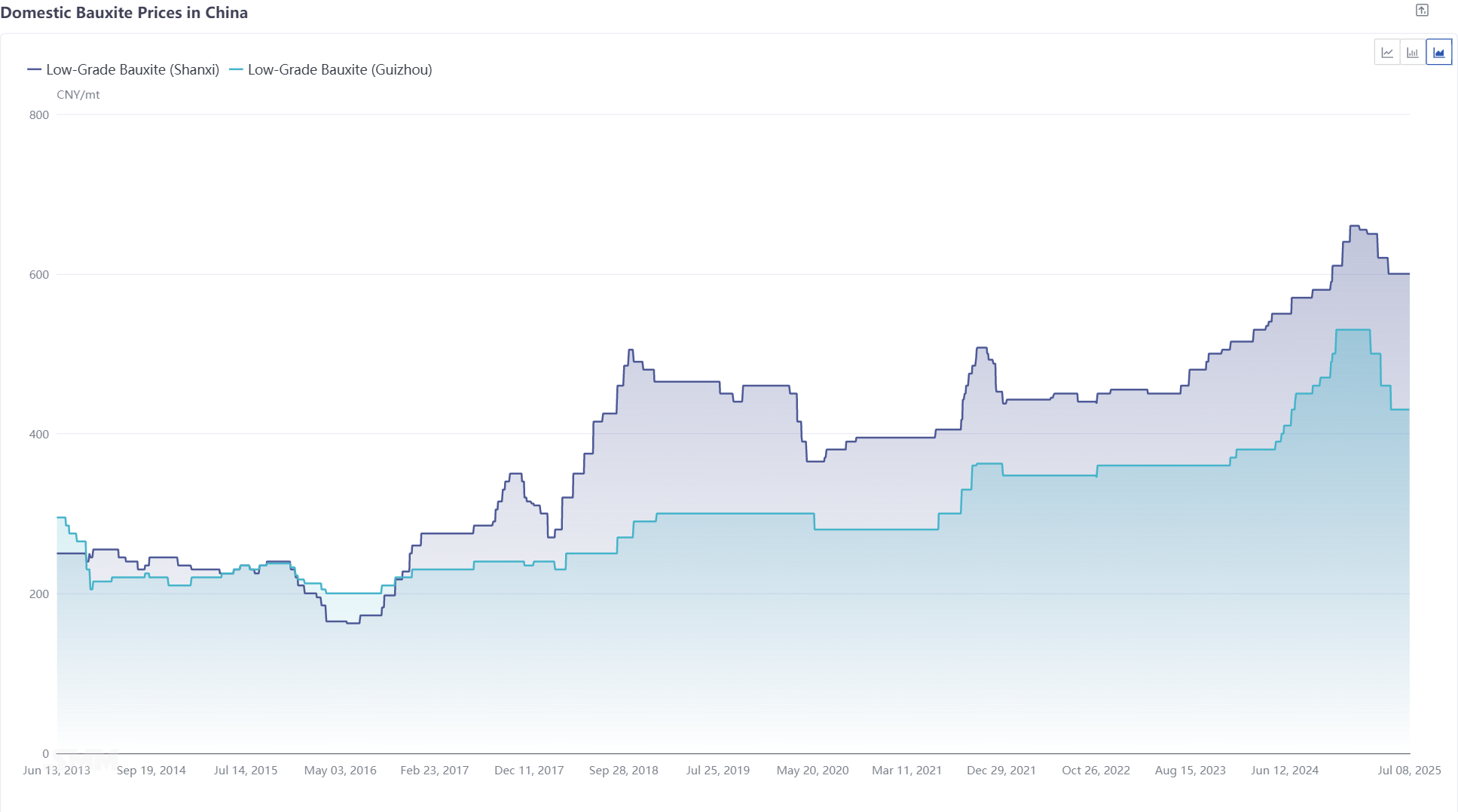

En raison des avantages de coût de l'utilisation de la bauxite nationale pour la production, le marché national de la bauxite n'a pas connu de surplus. Cependant, à mesure que les marges de profit de l'alumine se sont rétrécies, les raffineries d'alumine ont négocié des prix d'achat plus bas pour les matières premières. Sous cette pression, les prix de la bauxite nationale ont reculé, avec des baisses cumulées de 60 yuan/t dans le Shanxi, de 30 yuan/t dans le Henan et de 100 yuan/t dans le Guizhou.

Le recul des prix de la bauxite importée a été plus prononcé. Au 30 juin 2025, l'indice SMM CAF pour la bauxite importée était de 74,21 $/t, soit une baisse de 31,58 $/t par rapport au début de l'année, représentant une baisse de 29,9 %, et une baisse de 41,98 $/t par rapport au point de prix le plus élevé du premier semestre, soit une baisse de 36,1 %. En détail, le prix de la bauxite importée a principalement traversé les cinq étapes suivantes au cours de l'année :

- Les profits élevés ont soutenu la volonté des raffineries d'alumine d'acheter de la bauxite à des prix élevés, entraînant une hausse encore plus importante des prix de la bauxite.

Au cours de la première moitié de janvier, la rentabilité moyenne de l'industrie de l'alumine est restée supérieure à 1 000 yuan. Face à une rentabilité aussi élevée, les raffineries d'alumine ont accepté de manière modérée l'importation de bauxite à prix élevé, ce qui a encore fait monter les prix de la bauxite. L'indice SMM CAF pour la bauxite importée a atteint un pic de 116,19 dollars/tonne, certains prix sporadiques de transactions pour la bauxite guinéenne dépassant même les 120 dollars/tonne.

- Les prix de l'alumine ont chuté rapidement, et l'acceptation des prix élevés de la bauxite a diminué, entraînant une baisse des prix.

De la mi-janvier à février, l'industrie de l'alumine a maintenu une situation moyennement rentable. Avec l'augmentation de l'approvisionnement en bauxite, les contraintes sur les augmentations de production des raffineries d'alumine dues à des pénuries de matières premières ont été progressivement levées. La capacité d'exploitation annualisée de l'alumine métallurgique a augmenté à plus de 90 millions de tonnes, et l'offre a continué d'être excédentaire. Les prix de l'alumine sont tombés d'environ 5 000 yuan/tonne à 3 250 yuan/tonne, les bénéfices se rétrécissant à moins de 100 yuan.

Pendant cette période, bien que la bauxite ait maintenu un équilibre serré chaque mois, fournissant un certain soutien aux prix de la bauxite importée, à mesure que les marges de profit de l'alumine se rétrécissaient, les entreprises d'alumine faisaient face à la perspective de pertes. L'acceptation par les raffineries d'alumine de la bauxite importée à prix élevé s'est progressivement affaiblie, et les prix de la bauxite importée ont reculé de leurs sommets. À la fin de février, l'indice SMM de la bauxite importée était de 96,26 dollars/tonne, soit une baisse de près de 20 dollars/tonne par rapport à la mi-janvier, soit une baisse de 17 %.

- L'alumine est passée des bénéfices aux pertes, les raffineries d'alumine ont cherché à négocier à la baisse les prix d'achat des matières premières, mais les vendeurs sont restés fermes dans leur refus de céder sur les prix, entraînant un recul progressif des prix de la bauxite importée dans ce bras de fer.

En mars, les prix de l'alumine ont encore chuté, et les entreprises d'alumine sont passées des bénéfices aux pertes, avec une intention croissante de négocier à la baisse les prix d'achat des matières premières. Cependant, en raison de la bonne rentabilité en début de période, la plupart des entreprises d'alumine n'ont pas immédiatement réduit leur production, et la capacité d'exploitation de l'alumine est restée élevée, avec une forte demande de bauxite. De plus, les niveaux d'inventaire de bauxite dans les ports et les raffineries d'alumine étaient encore bas, donnant aux vendeurs de bauxite la confiance nécessaire pour refuser de céder sur les prix. Dans ce bras de fer entre acheteurs et vendeurs, les prix de la bauxite importée ont progressivement reculé. Fin mars, l'indice SMM CIF pour la bauxite importée était de 93,1 dollars US/tonne, soit une baisse de 3,16 dollars US/tonne par rapport à la fin février.

- Sous la pression des pertes, des réductions de production d'alumine ont eu lieu, la demande a diminué et, dans un contexte de surplus important, les prix de la bauxite ont chuté.

D'avril à mai, les raffineries d'alumine ont procédé à des arrêts de maintenance et à des réductions de production fréquents, la capacité d'exploitation de l'alumine a fortement diminué et la demande de bauxite a baissé. Dans le même temps, les importations de bauxite sont restées élevées et le surplus de bauxite était évident. Au cours de ces deux mois, les stocks de bauxite dans les ports ont augmenté de 5,5 millions de tonnes et les stocks des raffineries d'alumine ont augmenté d'environ 3 millions de tonnes. Les prix de la bauxite importée ont été sous pression et ont reculé. Le 16 mai, l'indice SMM pour la bauxite importée était de 70,41 dollars US/tonne, soit une baisse de 22,69 dollars US/tonne par rapport à la fin mars, représentant une baisse de 24,4 %.

- Poussés par l'incident en Guinée, les prix de la bauxite ont légèrement rebondi et devraient rester globalement stables par la suite.

À partir de la mi-mai, le gouvernement guinéen a commencé à révoquer plus de 300 licences d'exploitation minière, dont certaines pour des mines de bauxite. Dans la nuit du 16 mai, le marché a appris que certaines sociétés d'exploitation étaient touchées, ce qui impliquait une capacité importante. Cette hausse a conduit à un léger rebond des prix de la bauxite importée, l'indice SMM pour la bauxite importée ayant atteint un pic de 75,2 dollars US/tonne.

Après que le sentiment du marché se soit progressivement stabilisé, le marché de la bauxite importée est entré dans un état relativement calme. Avec une accumulation continue des stocks de bauxite et une rentabilité moyenne dans l'industrie de l'alumine, les producteurs d'alumine avaient l'intention de négocier à la baisse les prix d'achat de la bauxite. Cependant, l'impact de la saison des pluies en Guinée devrait progressivement se faire sentir et l'incident précédent de révocation des licences d'exploitation minière n'a pas encore été entièrement résolu. On s'attend à une baisse des expéditions de bauxite en Guinée et les fournisseurs ont l'intention de refuser de céder sur les prix. Dans le bras de fer entre acheteurs et vendeurs, les prix de la bauxite importée devraient rester globalement stables.

Perspectives pour le second semestre :

Entrant dans le second semestre de 2025, les risques d'approvisionnement en bauxite existent toujours, en particulier en ce qui concerne l'approvisionnement en bauxite importée de Guinée. Des perturbations politiques fréquentes ont eu lieu en Guinée. Le 2 juillet, les médias ont rapporté que Bouna Sylla, ministre des Mines et de la Géologie de Guinée, avait annoncé une série de mesures de réforme « audacieuses » visant l'industrie minière du pays. Dans le même temps, l'incident précédent de révocation de licences minières n'a pas encore été entièrement résolu, ce qui rend difficile la quantification de l'impact sur l'approvisionnement en bauxite de Guinée. Dans la deuxième moitié de l'année, il subsiste des risques importants pour l'approvisionnement en bauxite importé de la Chine.

Cependant, il est certain que la saison des pluies en Guinée approche progressivement et que les expéditions de bauxite devraient diminuer. Les données d'expédition montrent que les départs hebdomadaires de bauxite des ports de Guinée ont déjà connu une baisse importante. Les départs hebdomadaires moyens de bauxite des ports en mai étaient d'environ 3,54 millions de tonnes métriques (t), en juin de 3,32 millions de t et dans la première semaine de juillet de 2,58 millions de t. En extrapolant vers les arrivées nationales, il est prévu que les importations de bauxite de la Chine en provenance de Guinée diminueront à partir d'août. Dans l'ensemble, les importations nationales de bauxite dans la deuxième moitié de l'année devraient diminuer par rapport à la première moitié, et il y a un risque que le solde mensuel se transforme en déficit pour la bauxite. Cependant, compte tenu du fait que certaines entreprises ont préparé des stocks à l'avance pour faire face à la saison des pluies, le déséquilibre entre l'offre et la demande de bauxite ne devrait pas être évident à court terme, et les prix de la bauxite devraient rester globalement stables au troisième trimestre. Mais si les expéditions restent faibles et que les stocks nationaux de bauxite continuent de diminuer, avec le déséquilibre devenant progressivement plus important, les prix de la bauxite pourraient bien se maintenir au quatrième trimestre.