SMM a rapporté le 8 juillet :

Concernant les prix de l'aluminium, le centre des prix de l'aluminium a continué de monter en juin. Le 30 juin, le contrat SHFE aluminium 2508 le plus négocié a clôturé à 20 580 yuan/t. En ce qui concerne l'aluminium au comptant, le prix SMM A00 du 30 juin a augmenté de 490 yuan/t par rapport à la fin du mois précédent, pour atteindre 20 780 yuan/t. Le prix moyen au comptant de l'aluminium SMM en juin (mois civil) a été enregistré à 20 535 yuan/t, soit une hausse de 2,0 % en glissement mensuel par rapport au mois précédent.

Concernant les prix des alliages d'aluminium secondaires, le 10 juin, les contrats à terme sur les alliages d'aluminium de coulée ont été officiellement cotés sur la SHFE. Avec un prix de référence de cotation de 18 365 yuan/t, nettement inférieur au prix au comptant, et sous l'impulsion de la nécessité de réduire l'écart entre les prix au comptant et les prix à terme, le contrat à terme principal a ouvert fortement et a bondi à environ 19 500 yuan/t. Par la suite, le marché à terme a suivi les fluctuations de l'aluminium SHFE. Le 7 juillet, le contrat d'alliage d'aluminium de coulée 2511 le plus négocié a clôturé à 19 750 yuan/t. Cependant, le prix au comptant a montré une faible dynamique à la hausse. Le 7 juillet, le prix SMM ADC12 est resté stable à 20 000 yuan/t par rapport au début du mois précédent, et la prime théorique par rapport au contrat principal s'est rétrécie de 685 yuan/t le jour de la cotation à environ 260 yuan/t.

Le graphique suivant montre les tendances des prix et les écarts de prix de l'A00 et de l'ADC12 ces dernières années :

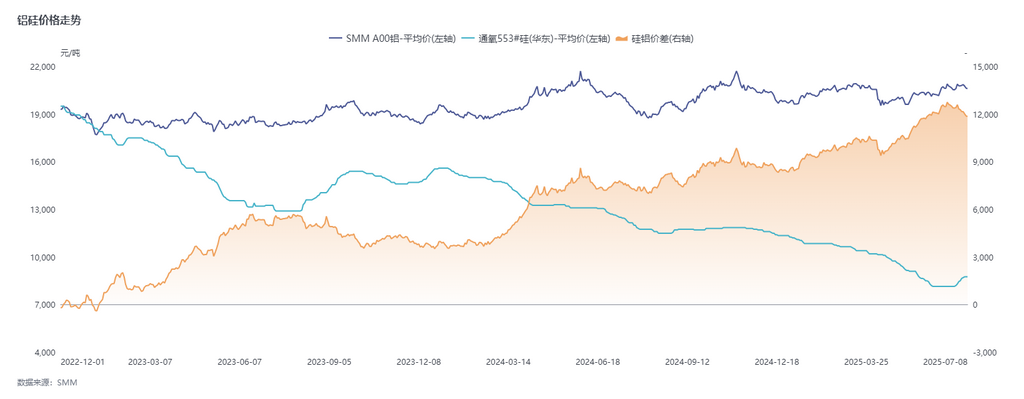

Concernant les coûts, en juin, les prix des déchets d'aluminium ont augmenté avec les prix de l'aluminium. Couplé à la hausse des prix des matières premières de base telles que le silicium (le prix du silicium #553 soufflé à l'oxygène a augmenté de 600 yuan/t en glissement mensuel pour atteindre 8 750 yuan/t) et le cuivre, le coût de l'ADC12 a été considérablement augmenté. Cependant, la pression sur les coûts a été difficile à transmettre efficacement aux prix de vente des produits. Dans le même temps, le resserrement de la circulation des matières premières a augmenté la difficulté des achats des entreprises, la pression sur les coûts augmentant de semaine en semaine, et la zone de perte théorique de l'industrie a continué de s'étendre.

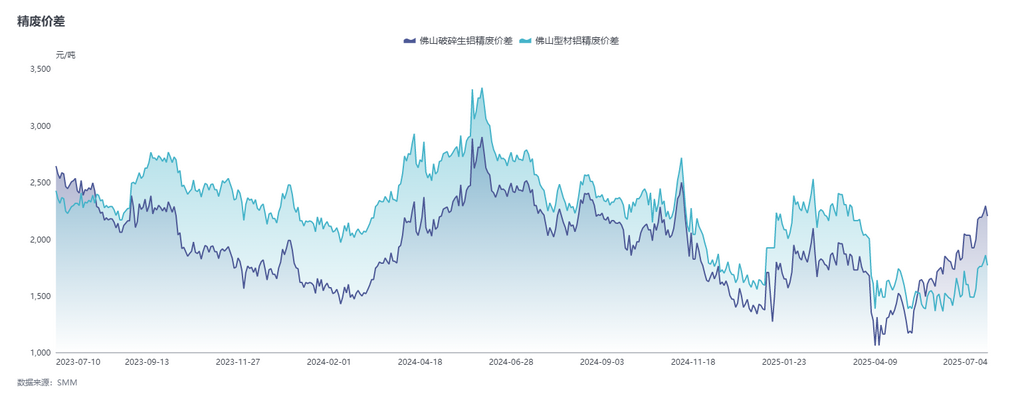

Le graphique suivant montre l'écart de prix entre l'aluminium A00 et les déchets d'aluminium :

Le graphique suivant montre les tendances des prix du silicium et de l'aluminium :

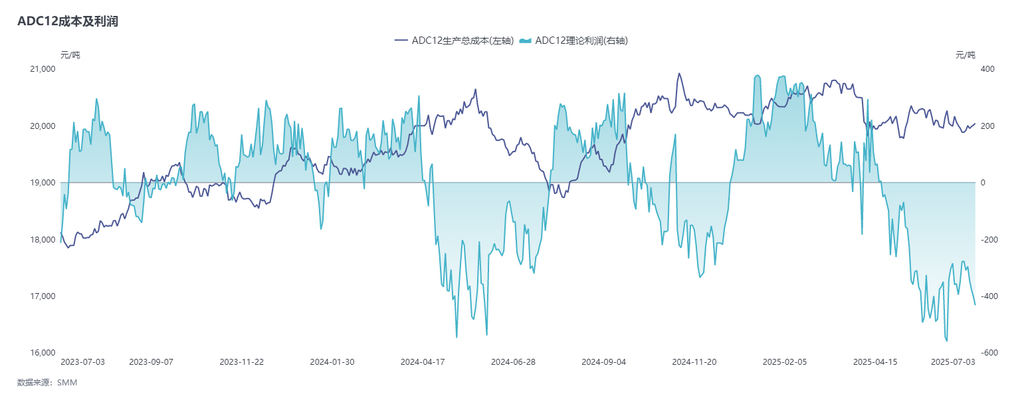

Le graphique suivant montre la rentabilité moyenne de l'ADC12 à l'échelle nationale :

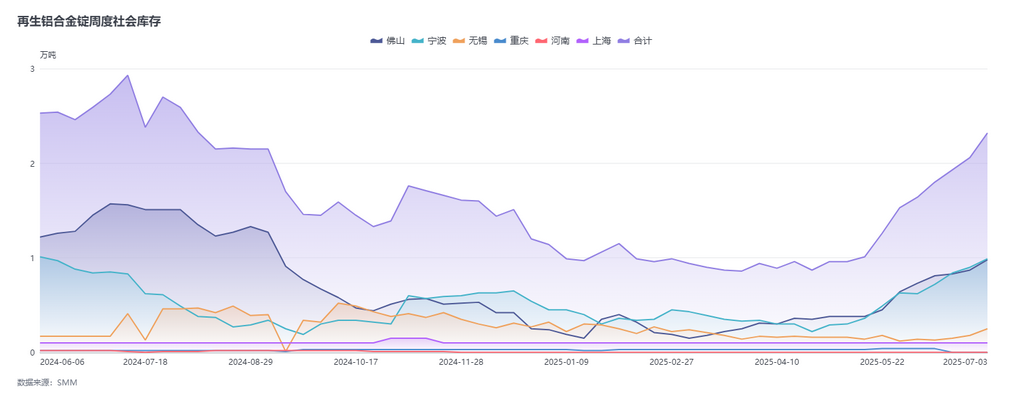

En ce qui concerne la demande, les commandes liées à l'énergie nouvelle ont connu une performance modérée en juin, et l'atténuation des impacts des droits de douane a entraîné une reprise de certaines commandes en aval. Cependant, la consommation globale est restée faible et les prix élevés de l'aluminium ont continué à freiner la volonté d'achat en aval. Bien que la mise en bourse des contrats à terme ait augmenté l'activité de demande de prix des traders de contrats à terme et de marchandises pour les marques livrables, le soutien à la consommation réelle était toujours insuffisant et le prix de l'ADC12 manquait de dynamisme à la hausse. De plus, les stocks sociaux ont continué à s'accumuler. Selon les statistiques de SMM, les stocks sociaux d'alliages d'aluminium secondaires se sont accumulés pendant huit semaines consécutives, augmentant de 6 866 tonnes par rapport au mois précédent pour atteindre 23 232 tonnes au début de juillet. Dans le contexte de stocks élevés, les marchandises à bas prix ont eu un impact sur le marché, intensifiant encore la pression concurrentielle, et le prix de l'ADC12 a continué à subir une pression à la baisse.

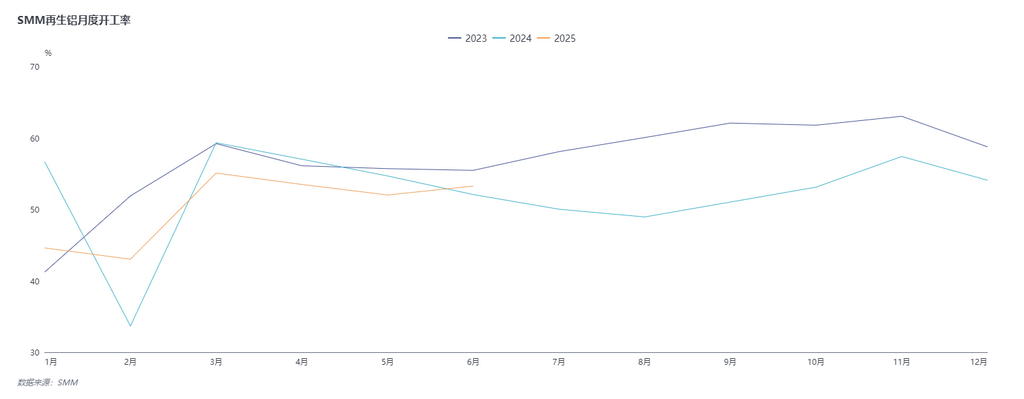

En termes d'offre, le taux d'exploitation de l'industrie des alliages d'aluminium secondaires a légèrement augmenté de 1,25 point de pourcentage par rapport au mois précédent pour atteindre 53,26 % en juin, soit une hausse de 1,20 % en glissement annuel. Cette croissance est principalement due à deux aspects : premièrement, l'augmentation des commandes du secteur des véhicules électriques neufs (NEV) a conduit le taux d'exploitation de certaines grandes usines, principalement productrices de liquide d'aluminium, à dépasser les attentes. Deuxièmement, par rapport à mai, il n'y avait pas d'interférence due aux vacances en juin et la production a montré une croissance de reprise. Au début de juillet, les tendances du taux d'exploitation des producteurs d'aluminium secondaires continuent de diverger. Les producteurs plus importants, tirant parti de leurs commandes stables et de l'avantage des marques livrables, devraient voir une augmentation de leur production, stimulée par l'achat actif d'ADC12 par les traders d'arbitrage entre contrats à terme et marchandises. Cependant, l'effet de saison morte traditionnel continue de se manifester, les constructeurs automobiles pouvant réduire leurs plans de production en raison de facteurs tels que les vacances d'été et les stocks de produits finis encombrés. De plus, avec la circulation des matières premières resserrée et les pertes de coûts intensifiées, certains producteurs ont déjà commencé à arrêter leurs fours pour des travaux de maintenance à la fin de juin ou au début de juillet, ce qui entraînera une baisse du taux d'exploitation global de l'industrie. Dans l'ensemble, il est prévu que le taux d'exploitation de l'industrie des alliages d'aluminium secondaires restera stable avec une légère baisse en juillet.

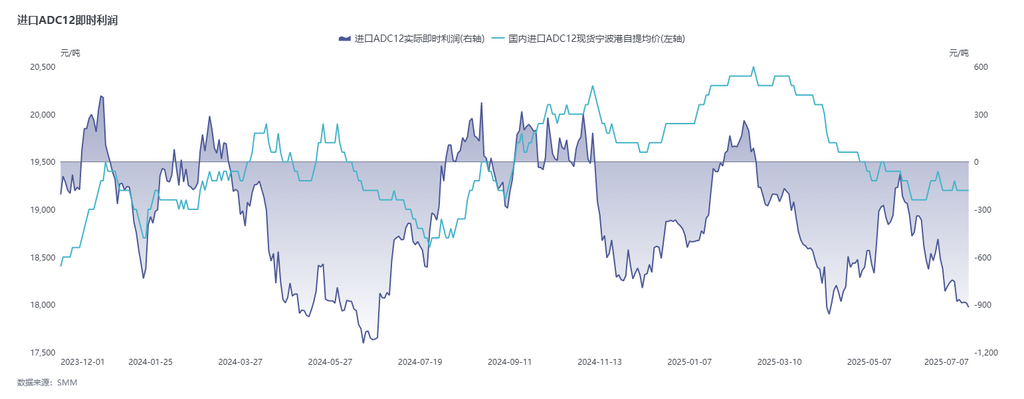

En ce qui concerne l'importation de lingots d'alliages d'aluminium, selon les données douanières : en mai 2025, les importations d'alliages d'aluminium non ouvrés se sont élevées à 97 000 tonnes, soit une baisse de 12,1 % en glissement annuel et une hausse de 11,8 % en glissement mensuel. De janvier à mai 2025, les importations cumulées ont atteint 464 900 tonnes métriques (tm), soit une baisse de 11,5 % en glissement annuel. Par rapport à avril, les importations en provenance de Malaisie et de Thaïlande ont diminué en mai, tandis que la Russie, l'Indonésie et la Corée du Sud ont été les principaux contributeurs à l'augmentation. Notamment, la Malaisie, en tant que première source, a vu sa part tomber en dessous de 40 % pour la première fois cette année. Actuellement, les prix à l'exportation de l'ADC12 ont augmenté de 70 $/tm depuis le début de juin, pour atteindre 2 450-2 480 $/tm, tandis que le prix au comptant des importations n'a augmenté que légèrement de 100 yuan/tm, pour atteindre environ 19 200 yuan/tm, entraînant une expansion des pertes immédiates à l'importation dans la fourchette de 600-800 yuan/tm.Il est prévu que les importations d'alliages d'aluminium diminueront en juin et en juillet, avec des importations mensuelles restant inférieures à 100 000 tm.

Au fur et à mesure que juillet avance, sous l'influence de facteurs tels que la réduction des importations de ferrailles d'aluminium et la baisse des volumes de démantèlement en raison des températures élevées, la pénurie de matières premières d'aluminium secondaire devrait persister, ce qui continuera à soutenir le coût de l'ADC12. De plus, la difficulté accrue à s'approvisionner en matières premières pourrait renforcer encore ce soutien. Côté demande, bien que les anticipations du marché concernant la consommation au second semestre de l'année soient devenues optimistes, à court terme, l'approfondissement de la saison creuse des températures élevées en juillet continuera à réprimer les taux d'exploitation des entreprises de moulage sous pression en aval. Couplé aux prix élevés de l'aluminium, qui affaiblissent la volonté d'achat des commandes terminales, la baisse de la demande ne devrait pas s'améliorer, posant une résistance de base à la hausse des prix de l'ADC12. Dans l'ensemble, le fort soutien des coûts et la faiblesse de la demande continuent de s'affronter, et il est prévu que le prix de l'ADC12 maintiendra un schéma faible et limité en juillet.Sur le marché à terme, les contrats à terme sur les alliages d'aluminium de moulage sont actuellement au début de leur introduction, le contrat le plus négocié étant le contrat à terme 2511 à échéance lointaine, et le marché est dans une atmosphère d'attente. À ce stade, les participants sont principalement des producteurs, des traders d'arbitrage entre les marchés à terme et au comptant et des traders, avec une participation limitée des entreprises en aval. Le marché à terme n'a pas encore eu d'impact sur les prix au comptant ni modifié le système de prix actuel. À court terme, la tendance des contrats à terme sur les alliages d'aluminium de moulage devrait continuer à suivre celle de l'aluminium SHFE. À court terme, nous devons nous concentrer sur la circulation des matières premières et les fluctuations de la demande, tout en suivant en permanence l'effet de transmission sur le marché au comptant après l'amélioration de la liquidité sur le marché à terme.

》Cliquez pour consulter la base de données de la chaîne industrielle des métaux de SMM