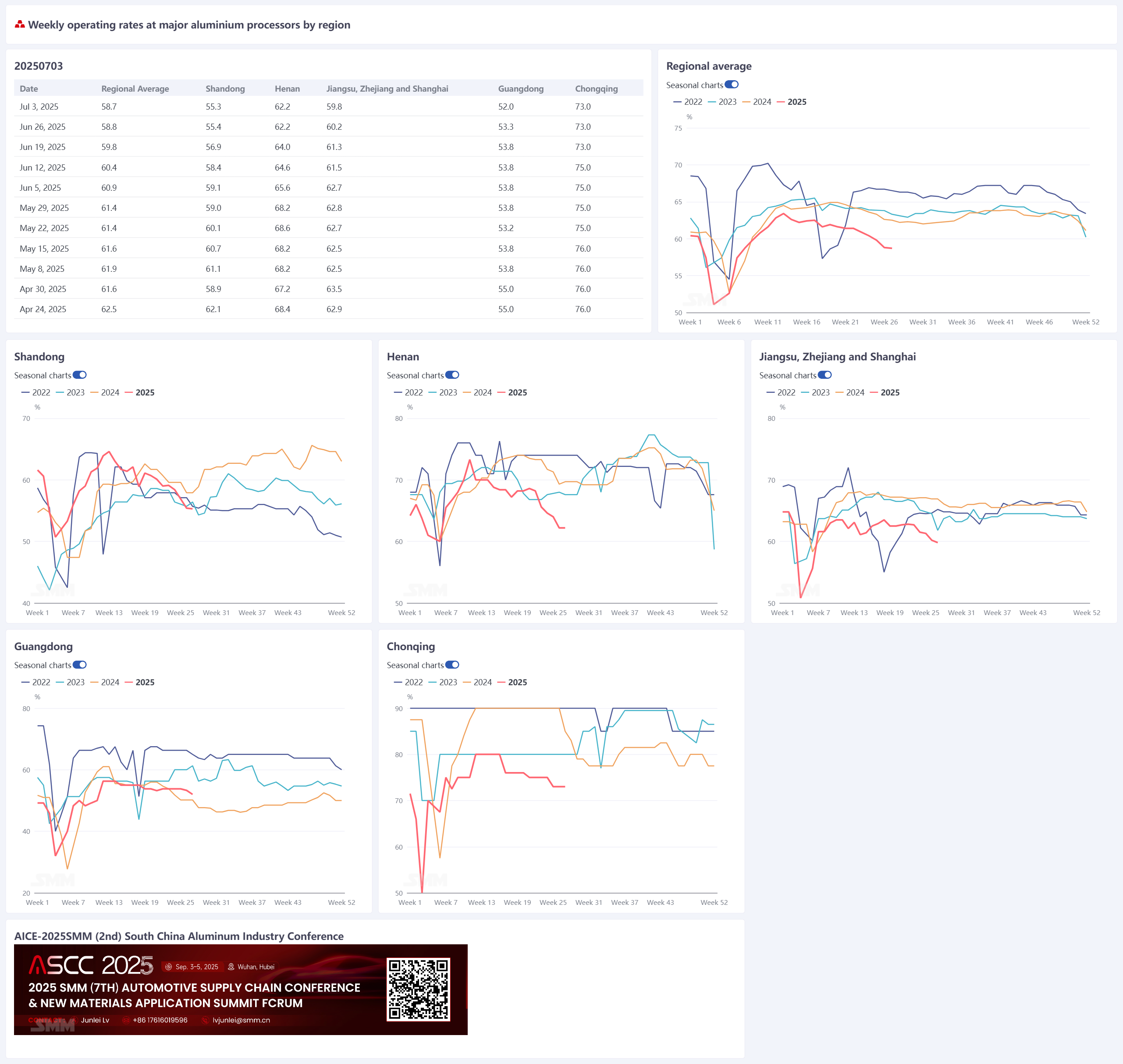

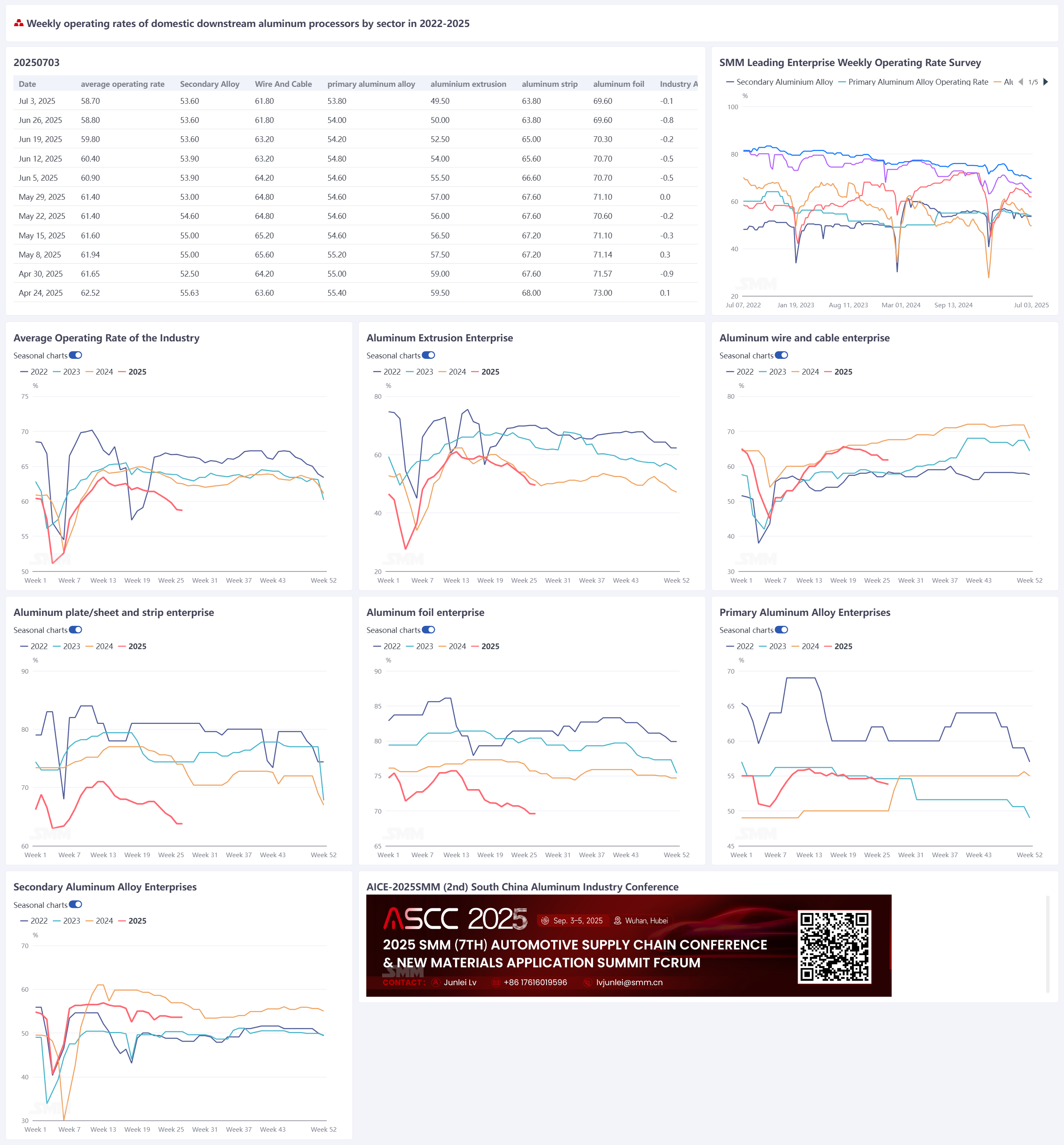

3 juillet 2025 :

Affectés par des facteurs tels que la saison creuse de haute température, les prix élevés de l'aluminium, les marges de profit insuffisantes et la faiblesse de la demande en aval, le taux d'exploitation de l'industrie de la transformation de l'aluminium a chuté cette semaine de 0,1 point de pourcentage en glissement hebdomadaire (g.h.) pour atteindre 58,7 %. Par secteur :

-

Alliage primaire : Malgré le soutien marginal continu des tâches d'alliage de l'aluminium liquide et des stratégies de conversion des tiges en aluminium, les entreprises ont une faible volonté d'expansion et un faible dynamisme d'expansion des capacités dans le contexte de la saison creuse. Le taux d'exploitation pourrait continuer à s'affaiblir.

-

Tôle, feuille et bande d'aluminium : Face au dilemme des commandes insuffisantes et des stocks élevés, les producteurs ont réduit activement leur production, ce qui a exercé une pression sur le taux d'exploitation global de l'industrie.

-

Câbles et fils en aluminium : Les entreprises restent pessimistes quant aux commandes de juillet, mais les perspectives de livraison des commandes de State Grid au second semestre de l'année restent positives, ce qui pourrait fournir un certain soutien aux taux d'exploitation futurs.

-

Profilés en aluminium : En raison de la faiblesse des nouvelles commandes due à la saison creuse de la consommation et à la forte concurrence interne sur les frais de transformation, les entreprises font face à une pression sur leurs taux d'exploitation.

-

Feuille d'aluminium : La demande finale ne montre aucun signe de reprise à court terme sous l'influence de la saison creuse de la consommation traditionnelle. Le taux d'exploitation pourrait continuer à diminuer.

-

Alliage d'aluminium recyclé : La pression sur la demande et les coûts s'est intensifiée. Certaines entreprises d'aluminium recyclé ont adopté des mesures telles que la maintenance à court terme des fours ou la réduction de la production. SMM prévoit que le taux d'exploitation hebdomadaire de la transformation de l'aluminium en aval pourrait chuter de 0,4 point de pourcentage en g.h. pour atteindre 58,3 % la semaine prochaine.

Alliage primaire : Cette semaine, le taux d'exploitation de l'industrie de l'alliage d'aluminium primaire a légèrement diminué de 0,2 point de pourcentage en g.h. pour atteindre 53,8 %, poursuivant sa tendance faible et stable. Bien que les tâches d'alliage de l'aluminium liquide et les stratégies de conversion des tiges en aluminium continuent de fournir un soutien marginal, les entreprises ont une faible volonté d'expansion et un faible dynamisme d'expansion des capacités en raison de plusieurs facteurs, notamment la faiblesse de la demande finale, l'insuffisance des nouvelles commandes, les faibles marges de profit et l'approche des vacances de haute température. Couplé à l'incertitude apportée par l'approche de la date limite du 9 juillet pour les droits de douane États-Unis-Chine, une reprise importante de l'industrie attend toujours la clarification des politiques commerciales et une atténuation effective des pressions sur les coûts. SMM prévoit que l'industrie continuera son jeu dominé par « l'allocation de l'aluminium liquide avec une forte demande de freinage » à court terme, le taux d'exploitation étant susceptible de montrer une tendance continue à l'affaiblissement.

Tôle, feuille et bande d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises de tôle, feuille et bande d'aluminium a été enregistré à 63,8 %. Les prix de l'aluminium sont restés élevés cette semaine, ce qui a maintenu une forte attitude d'attente des clients en aval et une faible déstockage des stocks de produits finis. La demande finale est restée faible, avec des secteurs de consommation clés tels que l'automobile et l'électronique commençant à montrer de la fatigue, entraînant une contraction du volume des nouvelles commandes. En ce qui concerne les frais de transformation, à Gongyi, en raison de la pression sur les stocks, les frais de transformation des bobines laminées à froid sont tombés en dessous des niveaux de coût, divisés par deux par rapport à la haute saison, ne laissant aucune place pour d'autres stratégies de prix-volume. Les producteurs ont réduit activement leur production face au dilemme des commandes insuffisantes et des stocks élevés. Bien que les grandes entreprises s'efforcent d'ajuster leurs structures pour maintenir la stabilité, le taux d'exploitation global de l'industrie fait face à une pression importante. Avec des stocks de produits finis élevés, la saison creuse traditionnelle qui s'approfondit et des prix de l'aluminium qui restent élevés, le taux d'exploitation des tôles, feuilles et bandes d'aluminium devrait continuer à diminuer à court terme.

Câbles et fils en aluminium : Cette semaine, le taux d'exploitation des principales entreprises de câbles et fils en aluminium était de 61,8 %, inchangé par rapport à la semaine dernière. Selon les retours des entreprises, il y a une appréhension face aux prix élevés actuels, et l'accent reste mis sur la réduction des stocks de matières premières et de produits finis ; le sentiment de l'industrie à l'égard de l'exploitation ne s'est pas amélioré. Simultanément, les entreprises ont une perspective pessimiste quant aux commandes de juillet, et le rythme de reprise en main des terminaux a ralenti. À l'avenir, bien que les opérations actuelles des entreprises soient faibles, les commandes en retard fournissent toujours un certain soutien, limitant le risque de baisse importante du taux d'exploitation. Bien que les perspectives de juillet soient faibles, les perspectives de livraison des commandes de State Grid au second semestre de l'année restent positives, ce qui pourrait fournir un certain soutien aux opérations futures. On prévoit que le taux d'exploitation des câbles et fils en aluminium maintiendra sa tendance faible à court terme.

Profilés en aluminium : Cette semaine, le taux d'exploitation national des profilés extrudés a légèrement diminué de 0,5 point de pourcentage en g.h. pour atteindre 49,5 %.

-

Profilés de construction : Le taux d'exploitation global des entreprises de l'échantillon a légèrement diminué en g.h. Les études de SMM montrent que les grandes entreprises du centre de la Chine, du sud de la Chine et de l'est de la Chine ont toutes signalé une faible croissance des nouvelles commandes. Couplé à la baisse continue des frais de transformation des profilés de revêtement en poudre et des profilés à rupture thermique, ce qui met la pression sur les profits, le taux d'exploitation des profilés de construction a encore chuté pour atteindre environ 40 % cette semaine.

-

Profilés industriels : Le taux d'exploitation a légèrement diminué en g.h. Certaines grandes entreprises de profilés de cadres PV dans l'est de la Chine, le sud-ouest de la Chine et le Hebei ont signalé des commandes relativement saturées la première semaine de juillet, les commandes en retard fournissant un certain soutien au taux d'exploitation ; quelques usines ont vu une légère augmentation en g.h. Cependant, l'incertitude concernant les commandes ultérieures reste élevée, et les risques de réduction de la production persistent. Les opérations devraient s'affaiblir d'ici la mi-juillet.

-

Profilés automobiles : Entrant dans juillet, certaines grandes et moyennes entreprises de l'échantillon de l'est et du centre de la Chine ont signalé une forte atmosphère de saison creuse, les nouvelles commandes restant faibles cette semaine. Cependant, quelques entreprises de l'est de la Chine ont signalé des commandes étrangères relativement saturées, maintenant leurs opérations autour de 60 %. Dans le même temps, certaines entreprises de l'est de la Chine qui se sont précédemment tournées des profilés de construction vers des profilés industriels ont signalé une forte concurrence interne sur les profilés industriels. Après une évaluation globale, elles ont décidé de fermer les lignes de profilés industriels et d'optimiser leur personnel. Dans l'ensemble, affectées par la saison creuse de la consommation, les entreprises d'extrusion de l'aluminium font généralement face à de faibles nouvelles commandes et à une pression sur leurs taux d'exploitation. SMM continuera à surveiller l'avancement réel de l'exécution des commandes dans tous les secteurs.

Feuille d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises de feuille d'aluminium a été enregistré à 69,6 %. La demande globale du marché de la feuille d'aluminium a continué à s'affaiblir, et le taux d'exploitation de l'industrie est resté sous pression à la baisse. Par produit :

-

La demande de feuille d'emballage est faible et en proie à la concurrence des prix.

-

La feuille d'air conditionné a une grande échelle, mais dépend fortement des stratégies de prix-volume pour survivre à peine.

-

La feuille de batterie a vu certaines entreprises augmenter leur production, mais les plans de réduction de la production en aval ont conduit à une faiblesse des commandes, insuffisante pour compenser le ralentissement global.

Alors que la saison creuse traditionnelle de la consommation (juillet-août) commence, la demande finale ne montre aucun signe de reprise. Le taux d'exploitation de l'industrie du papier d'aluminium devrait poursuivre sa tendance à la baisse à court terme.

Alliage d'aluminium recyclé : Cette semaine, le taux d'exploitation des principales entreprises d'aluminium recyclé est resté stable à 53,6 %. Entrant dans le mois de juillet, la pression sur la demande d'aluminium recyclé s'est considérablement intensifiée. La saison creuse des températures élevées et les prix élevés de l'aluminium ont continué d'avoir un impact sur les commandes en aval, incitant certaines entreprises de moulage sous pression à réduire leur production. Les pressions sur les coûts se sont également intensifiées. Les prix des principales matières premières telles que les déchets d'aluminium, le silicium et le cuivre ont augmenté collectivement, faisant grimper sans cesse les coûts des matières premières ADC12. Cependant, les prix de vente des produits ont eu du mal à suivre, entraînant un élargissement supplémentaire des pertes théoriques de l'industrie et une augmentation sensible de la pression de production et d'exploitation sur les entreprises. Serrées entre la pénurie d'approvisionnement en déchets d'aluminium et la faiblesse de la demande du marché, certaines entreprises d'aluminium recyclé ont adopté des mesures telles que la maintenance à court terme des fours ou la réduction de la production. Néanmoins, les principales entreprises de l'échantillon ont réussi à maintenir leurs échelles de production actuelles, mais les taux d'exploitation futurs sont confrontés à une pression à la baisse.