Note de la rédaction : Sous l’impulsion de multiples facteurs, tels que le ralentissement de la croissance de la production mondiale des mines de cuivre, le resserrement de l’offre de concentrés de cuivre, les attentes croissantes de réduction de la production dans les fonderies, ainsi que la croissance soutenue de la demande en cuivre provenant de secteurs tels que les véhicules électriques neufs (VEN) et les investissements dans les réseaux électriques, soulignant la résilience de la demande, ainsi que les inquiétudes du marché déclenchées par les hausses de tarifs douaniers proposées par les États-Unis sur le cuivre importé, entraînant un stockage, et aggravées par les conflits géopolitiques en RDC, les prix du cuivre ont finalement clôturé le premier semestre de l’année avec des gains. Le cuivre LME a enregistré une hausse de 12,66 % sur sa ligne semestrielle, tandis que le cuivre SHFE a augmenté de 8,22 % et le cathode de cuivre n°1 SMM a enregistré une hausse cumulative de 8,4 % au premier semestre. Maintenant, à l’approche du second semestre, la question de savoir si ces facteurs qui ont fait monter les prix du cuivre au premier semestre continueront à jouer un rôle est devenue un point central de l’attention du marché ! Il reste à voir si les prix du cuivre pourront maintenir la dynamique haussière du premier semestre au fil du temps.

》Cliquez pour voir le tableau de bord des données futures SMM

Marché au comptant

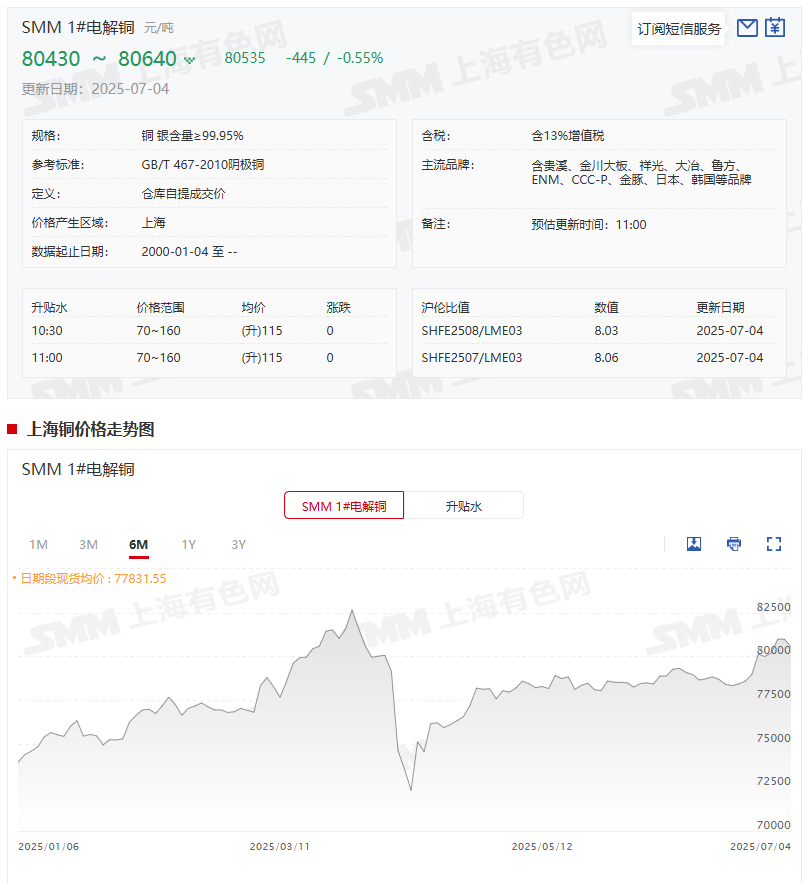

Les prix au comptant du cathode de cuivre ont augmenté de 4 % en glissement annuel au premier semestre

》Cliquez pour voir les prix au comptant du cuivre métal SMM

》Abonnez-vous pour voir les tendances historiques des prix au comptant du cuivre métal SMM

En ce qui concerne les prix au comptant :Selon les cotations SMM, le prix moyen quotidien du cathode de cuivre n°1 SMM au premier semestre de l’année était de 77 657,65 yuan/t, contre 74 552,86 yuan/t au premier semestre de 2024, soit une augmentation de 3 104,79 yuan/t ou 4 %. Depuis l’entrée en juillet 2025, les prix du cathode de cuivre n°1 SMM ont fluctué, avec un centre global de son prix moyen légèrement à la hausse. Le 4 juillet, le prix moyen était de 80 535 yuan/t, contre 79 990 yuan/t le 30 juin, soit une augmentation de 545 yuan/t ou 0,68 %.

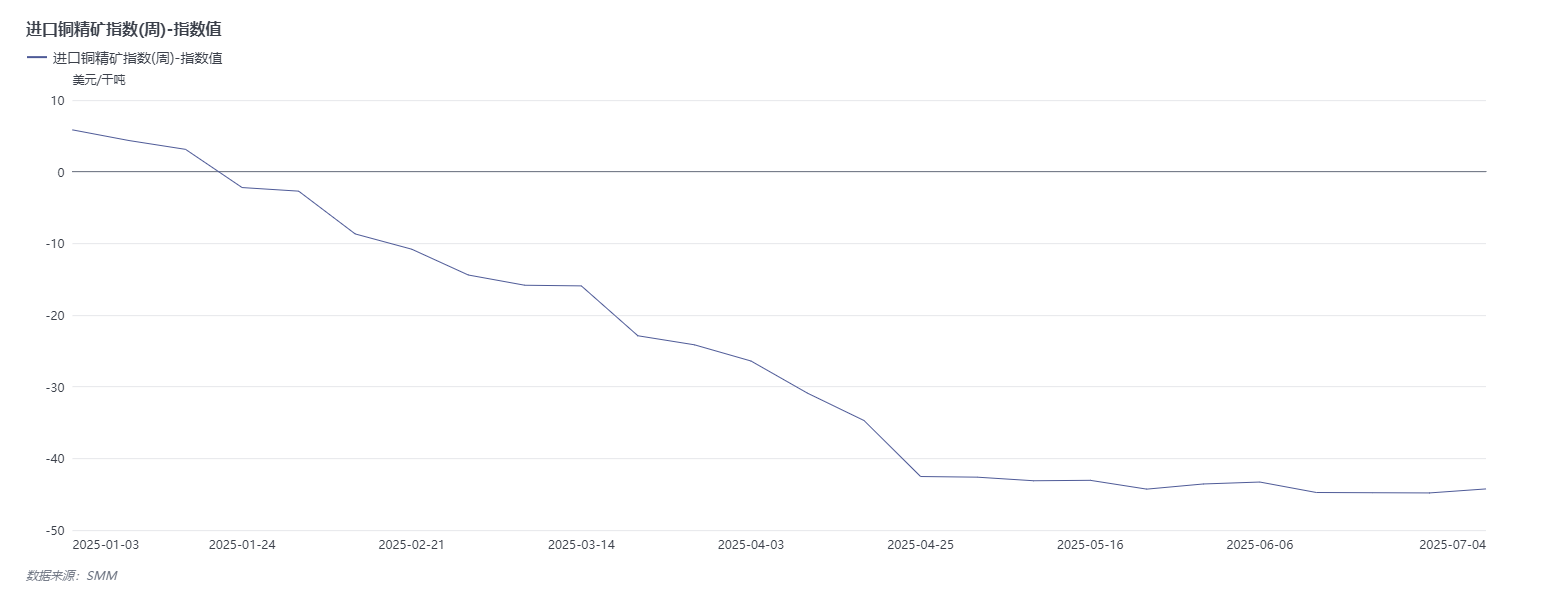

L’indice SMM des concentrés de cuivre importés (hebdomadaire) a montré une tendance globale à la baisse au premier semestre de l’année

》Cliquez pour voir le terminal de données de la chaîne industrielle des métaux SMM

En regardant en arrière le premier semestre de l’année, la tendance de l’indice SMM des concentrés de cuivre importés (hebdomadaire) était étroitement liée aux inquiétudes du marché concernant la pénurie d’approvisionnement en concentrés de cuivre, montrant une tendance globale à la baisse. La semaine du 3 janvier, l’indice était de 5,85 $/t ; la semaine du 27 juin, il était tombé à -44,81 $/t, soit une baisse cumulative de 50,66 $/t sur six mois, reflétant visuellement l’intensification continue de la situation de pénurie d’approvisionnement en concentrés de cuivre. Cependant, récemment, l’indice a montré des signes de stabilisation et de rebond. Au 4 juillet, l’indice SMM des concentrés de cuivre importés (hebdomadaire) était de -44,25 $/t, soit une augmentation de 0,56 $/t par rapport à la semaine précédente.

Du point de vue de l’industrie, selon les analyses précédentes de SMM, les résultats des négociations TC/RC entre Antofagasta et les fonderies chinoises pour le milieu de 2025 ont été finalisés à 0,0 $/t et 0,0 $/lb.

La production de cathode de cuivre au premier semestre a augmenté de 674 700 t en glissement annuel soit une hausse de 11,4 % en glissement annuel

Production :À mi-chemin de 2025, la production nationale de cathode de cuivre a atteint de nouveaux sommets. Selon SMM, de janvier à juin 2025, la production cumulative de cathode de cuivre a augmenté de 674 700 t, soit une hausse de 11,40 %, montrant une forte tendance de croissance. Alors, pourquoi la production nationale de cathode de cuivre a-t-elle connu une augmentation aussi explosive au premier semestre ? Cela est étroitement lié à la mise en service de la capacité de fonderie nationale. Depuis le second semestre de 2024, de nouvelles fonderies ont été mises en service, la plupart des nouvelles capacités ayant été mises en ligne au quatrième trimestre de 2024 et au premier trimestre de 2025. Au premier semestre de 2025, les taux d’utilisation des capacités de ces entreprises nouvellement mises en service ont continué d’augmenter, certaines ayant même atteint une production à pleine capacité, entraînant directement l’augmentation régulière de la production nationale de cathode de cuivre.》Cliquez pour plus de détails

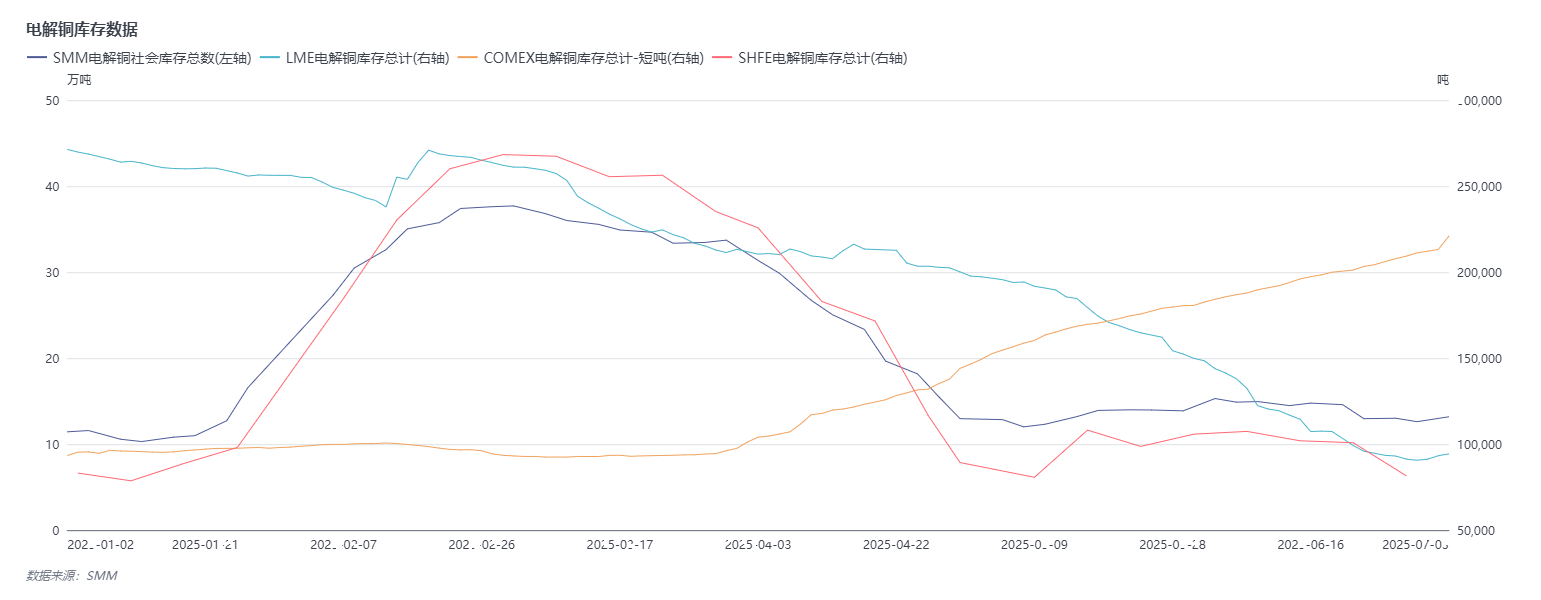

Les stocks de cuivre LME ont chuté de près de 70 % tandis que les stocks de cuivre COMEX ont bondi

》Cliquez pour voir la base de données de la chaîne industrielle des métaux SMM

Stocks :Selon les données SMM sur les stocks de cuivre dans les principales régions du pays, la tendance des stocks au premier semestre de 2025 a montré certaines fluctuations. En entrant en 2025, au 2 janvier (jeudi), le stock de cuivre dans les principales régions était de 114 300 t. Par la suite, le stock a montré une tendance à la hausse, atteignant un pic de 377 000 t le 3 mars. Cependant, après avoir atteint ce pic, le stock global est entré dans une phase de déstockage, tombant à 126 100 t le 30 juin (lundi), soit une augmentation de 11 800 t par rapport au début de l’année. Il est à noter que le stock actuel de cuivre dans les principales régions reste d’environ 130 000 t, nettement inférieur au niveau d’environ 400 000 t de la même période l’année dernière. Ce faible niveau de stocks reflète également certains changements dans la relation offre-demande sur le marché du cuivre au premier semestre.

Du point de vue des données sur les stocks de cuivre LME, le stock de cuivre LME le 30 juin était de 90 625 t, en baisse de 180 725 t par rapport à 271 350 t le 2 janvier, soit une baisse de 66,6 %.

En ce qui concerne les données sur les stocks de cuivre COMEX : Le stock de cuivre COMEX le 30 juin était de 211 209 tonnes courtes, en hausse de 117 837 tonnes courtes par rapport à 93 372 tonnes courtes le 2 janvier, soit une augmentation de 126,2 %.

Perspectives

►Macroéconomie

Intérieur : Le marché a de fortes attentes pour des conditions macroéconomiques favorables, avec une attention portée aux signaux politiques qui seront publiés lors de la prochaine réunion importante. Politique budgétaire : Au second semestre, la politique budgétaire se concentrera sur l’accélération de la mise en œuvre des politiques existantes et l’introduction en temps opportun de politiques supplémentaires. Avec l’émission concentrée d’obligations spéciales à très long terme et d’obligations à usage spécial au troisième trimestre, les dépenses budgétaires maintiendront leur intensité. Parallèlement, des obligations spéciales à très long terme supplémentaires pourraient être émises pour soutenir davantage les domaines clés tels que le programme de mise à niveau à grande échelle des équipements et l’échange de biens de consommation, ainsi que la mise en œuvre des grandes stratégies nationales et le renforcement des capacités de sécurité dans les domaines clés, tout en étendant les politiques d’échange de biens de consommation au secteur de la consommation de services. De nouveaux instruments financiers à caractère politique pourraient également être mis en place pour orienter davantage de capitaux privés vers la construction d’infrastructures, ainsi que vers des secteurs prioritaires tels que la technologie, le commerce extérieur et la consommation, renforçant ainsi la croissance économique intérieure. Politique monétaire : Le marché anticipe largement de nouvelles baisses du taux de prêt préférentiel (LPR) et du taux de réserves obligatoires (RRO) au second semestre. Politique des marchés de capitaux : Les réformes des marchés de capitaux devraient se poursuivre afin d'attirer davantage de fonds à moyen et long termes. Politique de consommation : Le premier semestre a vu des efforts importants pour stimuler la consommation, tandis que les politiques du second semestre pourraient se concentrer davantage sur l'innovation de scénarios dans les domaines du tourisme culturel, des sports et de la santé, en optimisant des mesures telles que les remboursements de taxes pour les visiteurs étrangers afin d'améliorer la commodité, dans le but de libérer le potentiel de consommation sur de multiples dimensions. Parallèlement, les fonds budgétaires pourraient soutenir des domaines vitaux tels que la natalité, l'emploi et la consommation de services, stimulant ainsi la volonté de consommation à moyen et long terme des ménages.

Évolutions à l'étranger : Politique de la Fed américaine : Les données sur l'emploi non agricole de juin, plus solides que prévu, ont prolongé la période d'attente de la Fed, les marchés ayant presque abandonné les paris sur une baisse des taux d'intérêt en juillet. Actuellement, la probabilité d'une baisse des taux en septembre est estimée à environ 70 %. Si la Fed réduit les taux comme prévu et que les politiques américaines soutiennent effectivement l'économie, les prix du cuivre trouveront un soutien ; toutefois, un ralentissement économique mondial plus marqué que prévu freinerait la demande de cuivre. Politique tarifaire : Le calendrier et le taux des droits de douane américains de la Section 232 sur les importations de cuivre seront des variables clés influençant l'évolution des prix du cuivre. Si un droit de 25 % est imposé avant septembre, les stocks de cuivre aux États-Unis devraient augmenter au troisième trimestre tandis qu'ils diminueront ailleurs. Après leur mise en œuvre, la demande de stockage américaine s'atténuerait, entraînant probablement une baisse des stocks aux États-Unis et une augmentation dans d'autres régions au quatrième trimestre. Si le tarif est reporté plus que prévu, les importations américaines pourraient se poursuivre jusqu'au quatrième trimestre, resserrant davantage les marchés hors États-Unis et soutenant les prix du cuivre. Il convient de rester vigilant face à la volatilité potentielle des politiques tarifaires américaines perturbant les prix du cuivre.

Fondamentaux

Côté offre : À l'avenir, l'offre supplémentaire mondiale de concentrés de cuivre restera relativement limitée, reposant principalement sur les projets d'expansion des mines de cuivre existantes. Peu de nouveaux projets de mines de cuivre de classe mondiale sont en cours de lancement, et leurs contributions seront marginales, insuffisantes pour alléger les pressions sur l'offre. De plus, les projets de mines de cuivre à grande échelle exploitables deviennent de plus en plus rares dans le monde. En conséquence, la pénurie de concentrés de cuivre continue de s'intensifier, et la situation d'insuffisance d'offre à court terme est difficile à inverser. Étant donné que les inquiétudes du marché concernant l'offre de concentrés de cuivre ne devraient pas se dissiper à court terme, cela devrait fournir un soutien solide aux prix du cuivre du côté des matières premières. Actuellement, il existe un problème de déséquilibre de l'offre de cathode de cuivre. Les États-Unis ont surimporté de cathode de cuivre au premier semestre, et les stocks dans les régions hors États-Unis sont à des niveaux bas. Si cette situation persiste, elle soutiendra les prix du cuivre ; si le problème de déséquilibre de l'offre est résolu en raison de facteurs tels que la mise en œuvre de tarifs, la marge de hausse des prix du cuivre sera limitée.

Côté demande : Bien que la demande du réseau électrique puisse rester forte, compte tenu des pressions sur les exportations d'appareils ménagers dues aux droits de douane et de l'impact de facteurs tels que la « lutte contre la concurrence déloyale », et étant donné que la croissance de la consommation mondiale devrait être inférieure aux projections de l'année dernière, la demande de cuivre pourrait s'affaiblir légèrement au second semestre, ce qui aura un certain effet inhibiteur sur les prix du cuivre.

Du point de vue des stocks : Les stocks de cuivre domestiques et les stocks de cuivre à la LME sont actuellement à des niveaux bas, apportant un soutien aux prix du cuivre du côté des stocks faibles. Il convient de noter que les stocks actuels à la LME sont à des niveaux historiquement bas, ce qui les rend très sensibles à des comportements de rachat, soutenant ainsi les prix du cuivre. Cependant, avec les changements des politiques tarifaires américaines et les ajustements de la relation offre-demande mondiale, les situations de stocks pourraient changer, affectant ainsi les prix du cuivre.

En résumé, le marché a de fortes attentes concernant l'augmentation du soutien politique national, ce qui devrait apporter un soutien macroéconomique aux prix du cuivre ; la capacité de la Fed à baisser les taux comme prévu, les inquiétudes du marché concernant l'indépendance de la Fed, les négociations commerciales entre les États-Unis et de nombreux pays, ainsi que les incertitudes entourant les tarifs douaniers américains pourraient perturber à plusieurs reprises les prix du cuivre. Côté fondamentaux, bien qu'il existe une possible faiblesse marginale de la croissance de la demande de cuivre globale au second semestre, le soutien aux prix du cuivre provenant de la pénurie côté offre est plus fort, permettant aux prix du cuivre de bénéficier d'un soutien fondamental relativement solide au second semestre.Z37/>Voix institutionnelles

Le 3 juillet (jeudi), un rapport publié par UBS a révélé qu'il avait relevé ses prévisions de prix du cuivre pour 2025 et 2026 de 7 % et 4 % respectivement, à 4,24 $ la livre et 4,68 $ la livre, renversant ses perspectives de demande précédemment plus prudentes car l'impact significatif des incertitudes tarifaires s'est estompé. Bien que les incertitudes tarifaires puissent entraîner une réduction de la demande des utilisateurs finals, UBS prévoit dans son scénario de base que la demande reviendra à des niveaux tendanciels d'ici les 12 prochains mois. La reprise des marchés d'utilisation finale traditionnels tels que l'Europe et les États-Unis soutiendra les prix du cuivre, la demande dans ces marchés étant soutenue par des moteurs à long terme tels que le réapprovisionnement et l'électrification, la politique budgétaire allemande, la défense et les industries de l'IA. Soutenue par une dynamique favorable côté offre et des moteurs de demande à long terme, UBS maintient une vision relativement optimiste sur les prix du cuivre.

Goldman Sachs s'attend à ce que les prix du cuivre à la LME présentent un risque haussier en août, avec un prix prévu à 10 050 $/tonne. Goldman Sachs a précédemment relevé sa prévision pour les prix du cuivre à la LME au second semestre 2025 à une moyenne de 9 890 $/tonne, contre 9 140 $/tonne auparavant, et prévoit que les prix du cuivre chuteront à 9 700 $/tonne d'ici décembre de cette année. Les prix du cuivre devraient atteindre un pic à 10 050 $/tonne en 2025. Le prix moyen annuel 2026 est prévu à 10 000 $/tonne (révisé à la baisse par rapport à 10 170 $/tonne auparavant), avec des prix attendus à 10 350 $/tonne d'ici décembre 2026.

Commerzbank prévoit que les prix du cuivre atteindront 9 500 $/tonne d'ici à la fin de l'année.

Le rapport de recherche de CITIC Securities indique que les prix du cuivre ont récemment fluctué à la hausse, les opinions du marché sur les tendances de prix ultérieures divergeant. Du point de vue des matières premières, les orientations de production et l'expansion des dépenses d'investissement pour les mines de cuivre raffiné en amont restent extrêmement limitées, tandis que les frais de transformation/de raffinage continuent de chuter brusquement. Le marché mondial du cuivre raffiné reste globalement en équilibre tendu. De plus, la « croissance stable » de la Chine et l'économie américaine en « atterrissage doux » soutiennent les planchers de prix du cuivre. Les prix actuels du marché sont relativement raisonnables, mais une dynamique haussière supplémentaire nécessite un soutien politique macroéconomique national plus fort et la stabilisation des économies étrangères, l'industrie attendant un nouveau cycle. Les anticipations d'inflation élevée, les attentes de baisse des taux et un léger repli de l'indice du dollar américain devraient tous soutenir les prix du cuivre dans le maintien de leur trajectoire haussière actuelle. CITIC Securities maintient sa prévision selon laquelle les prix du cuivre atteindront 10 000-11 000 $/tonne au second semestre 2025, tout en restant prudent face à d'éventuels perturbations dues à des problèmes inattendus de « tarifs réciproques » en juillet.

Lectures recommandées :