》Consultez les cotations, les données et l'analyse de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les prix historiques des cargaisons au comptant de métaux SMM

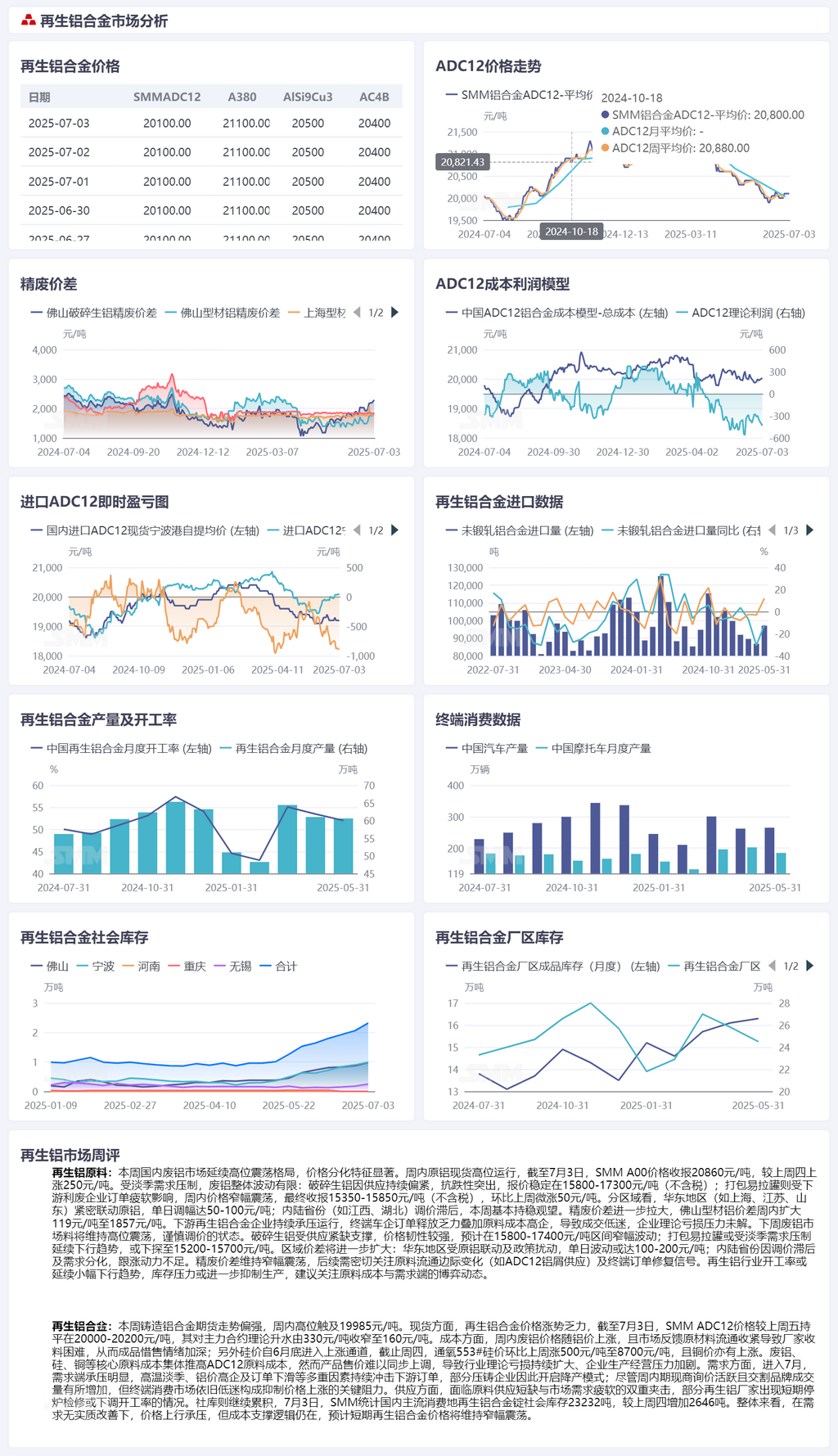

》Matières premières d'aluminium secondaire :

》Cette semaine, le marché national des déchets d'aluminium a continué de fluctuer à des niveaux élevés, avec une différenciation importante des prix. Les prix de l'aluminium primaire au comptant ont fluctué à des niveaux élevés pendant la semaine. Au 3 juillet, les prix des lingots d'aluminium A00 SMM se sont clôturés à 20 860 yuan/t, soit une hausse de 250 yuan/t par rapport au jeudi précédent. En raison de la suppression de la demande hors saison, la fluctuation globale des déchets d'aluminium a été limitée : les déchets d'aluminium broyés, dont l'offre est restée tendue, ont montré une forte résistance à la baisse des prix, avec des cotations stables à 15 800-17 300 yuan/t (hors taxes). Les UBC pressés, affectés par la faiblesse des commandes des entreprises d'utilisation de déchets en aval, ont connu des fluctuations limitées pendant la semaine, se clôturant finalement à 15 350-15 850 yuan/t (hors taxes), soit une hausse de 50 yuan/t en semaine. Par région, l'est de la Chine (comme Shanghai, Jiangsu, Shandong) a suivi de près les prix de l'aluminium primaire, avec des ajustements quotidiens allant de 50 à 100 yuan/t. Dans les provinces de l'intérieur (comme le Jiangxi, le Hubei), les ajustements de prix ont été retardés et sont restés globalement stables cette semaine. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium s'est encore creusé, l'écart de prix des déchets d'extrusion d'aluminium mixte sans peinture à Foshan ayant augmenté de 119 yuan/t pendant la semaine pour atteindre 1 857 yuan/t. Les entreprises d'alliage d'aluminium secondaire en aval ont continué de fonctionner sous pression, avec une faiblesse des commandes des constructeurs automobiles terminaux et des coûts élevés des matières premières, ce qui a conduit à des transactions moroses. La pression de perte théorique des entreprises n'a pas été résolue.

》La semaine prochaine, le marché des déchets d'aluminium devrait maintenir un état de fluctuation à des niveaux élevés et d'ajustements de prix prudents. Soutenus par une offre tendue, les prix des déchets d'aluminium broyés devraient rester résistants, fluctuant dans une fourchette limitée de 15 800 à 17 400 yuan/t. Les UBC pressés pourraient continuer leur tendance à la baisse en raison de la suppression de la demande hors saison, tombant probablement à 15 200-15 700 yuan/t. Les écarts de prix régionaux vont encore se creuser : l'est de la Chine, affecté par le lien avec les prix de l'aluminium primaire et les perturbations politiques, pourrait connaître des fluctuations quotidiennes de 100 à 200 yuan/t. Les provinces intérieures, en raison du retard dans l'ajustement des prix et de la différenciation de la demande, manquent de dynamisme pour suivre les hausses de prix. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium restera dans une fourchette, et il convient de porter une attention particulière aux changements marginaux dans la circulation des matières premières (comme l'approvisionnement en copeaux d'aluminium ADC12) et aux signaux de reprise des commandes terminales. Le taux d'exploitation de l'industrie de l'aluminium secondaire pourrait continuer sa légère tendance à la baisse, et la pression sur les stocks pourrait encore plus freiner la production. Il est recommandé de suivre de près l'évolution de la concurrence entre les coûts des matières premières et la demande.

Alliage d'aluminium moulé :

Cette semaine, le marché à terme de l'alliage d'aluminium moulé a montré une forte tendance à la hausse, atteignant un sommet de 19 985 yuan/t pendant la semaine. Sur le marché au comptant, la hausse des prix de l'alliage d'aluminium secondaire a été lente. Au 3 juillet, le prix SMM ADC12 est resté inchangé par rapport au vendredi dernier, à 20 000-20 200 yuan/t, avec sa prime théorique par rapport au contrat le plus actif se rétrécissant de 330 yuan/t à 160 yuan/t. Côté coûts, les prix des déchets d'aluminium ont augmenté avec les prix de l'aluminium pendant la semaine, et les retours du marché ont indiqué que la circulation des matières premières s'était resserrée, rendant difficile l'approvisionnement des fabricants en matières premières, ce qui a accentué leur réticence à vendre des produits finis. De plus, les prix du silicium sont entrés dans une tendance haussière depuis la fin juin. Au jeudi, le prix du silicium #553 soufflé à l'oxygène a augmenté de 500 yuan/t en glissement hebdomadaire, à 8 700 yuan/t, et les prix du cuivre ont également augmenté. La hausse collective des coûts des matières premières de base telles que les déchets d'aluminium, le silicium et le cuivre a entraîné une augmentation du coût des matières premières ADC12. Cependant, il a été difficile d'augmenter de manière synchrone les prix de vente des produits, ce qui a conduit à une expansion continue des pertes théoriques dans l'industrie et à une pression accrue sur la production et l'exploitation des entreprises. Côté demande, en entrant dans juillet, la demande a été soumise à une forte pression. De multiples facteurs tels que la saison creuse des températures élevées, les prix élevés de l'aluminium et la baisse des commandes ont continué d'avoir un impact sur les commandes en aval, incitant certaines entreprises de moulage sous pression à lancer des modes de réduction de la production. Malgré les demandes de prix actives des traders à terme et au comptant pendant la semaine et une augmentation du volume des transactions des marques livrables, le marché de la consommation finale reste faible, posant une résistance clé à la hausse des prix. Côté offre, face aux doubles défis du déficit d'approvisionnement en matières premières et de la faiblesse de la demande du marché, certains producteurs d'aluminium secondaire ont eu recours à des arrêts de fourneaux à court terme pour la maintenance ou ont réduit leur taux d'exploitation. Les stocks sociaux continuent de s'accumuler. Le 3 juillet, SMM a rapporté que les stocks sociaux de lingots d'alliage d'aluminium secondaire dans les principales zones de consommation nationales s'élevaient à 23 232 tonnes métriques, soit une augmentation de 2 646 tonnes métriques par rapport au jeudi de la semaine précédente. Dans l'ensemble, en l'absence d'une amélioration substantielle de la demande, les prix rencontrent une résistance à la hausse, mais la logique du soutien des coûts reste intacte. On prévoit que les prix de l'alliage d'aluminium secondaire resteront fluctuants dans une fourchette à court terme.