Consultez les cotations, données et analyses de marché des produits SMM en cobalt et lithium

Les principaux fabricants de cellules de batterie lancent des appels d'offres – les prix du LFP continueront-ils à baisser au second semestre ?

Les prix du LFP se composent principalement de deux éléments : frais de transformation forfaitaires (également appelés « évaluation » dans l'industrie) + prix du carbonate de lithium × escompte de règlement, les frais de transformation forfaitaires intégrant déjà les coûts de la matière première (phosphate de fer) et les frais de transformation.

Lors des négociations de prix, les parties en amont et en aval se concentrent principalement sur ces deux aspects, bien que des conditions commerciales telles que les délais de paiement soient également prises en compte. En général, une fois les frais de transformation forfaitaires convenus, ils restent inchangés pendant des cycles d'exécution mensuels ou trimestriels, sauf en cas de fluctuations imprévues des prix de la matière première (phosphate de fer). Par conséquent,les prix du LFP fluctuent principalement en ligne avec les prix du carbonate de lithium.

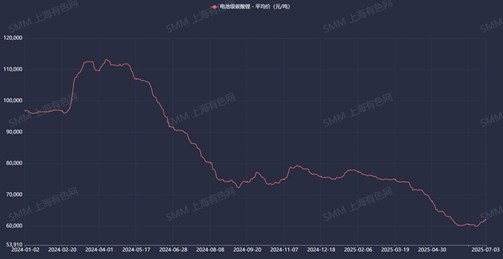

Depuis le début du mois d'avril de cette année, les prix du carbonate de lithium ont connu des baisses soutenues et importantes, tombant progressivement sous le « seuil d'achat bas » perçu par le marché.

[Source : Prix moyen du carbonate de lithium de qualité batterie SMM]

Étroitement corrélées aux prix du carbonate de lithium, les prix du LFP ont inévitablement suivi une trajectoire baissière marquée au cours de ces trois mois.

À ce jour,ils ont accumulé une baisse moyenne de plus de 3 000 yuan/tonne, mai ayant enregistré la plus forte baisse mensuelle (-5,3 %), tandis qu'avril (-2,3 %) et juin (-2,7 %) ont affiché des baisses relativement moins importantes.

[Source : Prix moyen du LFP SMM]

Comment évolueront les prix du LFP au second semestre ? L'analyse des prix des matières premières, des tendances des frais de transformation et de la demande en aval suggère une trajectoire généralement stable mais en affaiblissement. Le plancher des prix dépend des mouvements des prix du carbonate de lithium et des tendances des frais de transformation.

« Les hausses des prix du phosphate de fer ont conduit avec succès à des augmentations des frais de transformation au premier trimestre 2025 »

La plupart des entreprises ont fixé leurs frais de transformation pour 2025 avant mars,avec des augmentations globales allant de 500 à 3 000 yuan/tonne.Le principal facteur a été la forte hausse des prix du phosphate de fer depuis décembre 2024. Le maintien des frais de traitement groupés initiauxaurait aggravé les pertes des fabricants de matériaux LFP, menaçant leurs opérations normales.Parallèlement, les fabricants de cellules de batteries en aval ont augmenté les frais de traitement pour gérer la volatilité du marché et stabiliser les chaînes d'approvisionnement. Après ajustement,les frais de traitement du deuxième trimestre sont restés globalement stables.

Cependant,la poursuite de nouvelles augmentations de prix par les fabricants de matériaux se poursuit– malgré les ajustements précédents, ils continuent de négocier des hausses supplémentaires avec les fabricants de cellules de batteries. Toutefois, la dynamique du marché a changé fin avril, la croissance de la demande pour le phosphate de fer ayant ralenti.Pour sécuriser les commandes, les usines de phosphate de fer ont inondé le marché avec des prix bas, entraînant une tendance à la baisse du prix moyen du phosphate de fer. Les producteurs de matériaux, qui auparavant résistaient fermement à toute flexibilité sur les prix, ont perdu un argument de négociation crucial : la hausse des prix du phosphate de fer.Malgré des tentatives actives de négocier des hausses de prix avec les fabricants de cellules de batteries d'avril à juin, les producteurs de matériaux n'ont pas atteint leurs objectifs.

[Source : Prix moyen du phosphate de fer SMM]

Les espoirs de nouvelles augmentations des frais de traitement LFP pourraient s'avérer sans fondement.

En juin, un important fabricant de cellules de batteries a lancé des appels d'offres pour les matériaux LFP pour le second semestre. Comme prévu, les producteurs de matériaux ayant cité des prix plus élevés ont majoritairement perdu les appels d'offres,tandis que les soumissionnaires retenus ont généralement proposé des prix plus bas.À l'exclusion des fournisseurs sous contrat à long terme dispensés de participer aux appels d'offres,environ quatre fournisseurs ont remporté les appels d'offres initiaux, les soumissionnaires non retenus entamant des négociations ultérieures individuellement avec le fabricant de cellules de batteries.

Selon les informations actuelles, cet appel d'offres indique trois évolutions :

- les frais de traitement du second semestre pourraient avoir tendance à être inférieurs aux niveaux du premier semestre.Bien qu'aucun résultat définitif n'ait encore été annoncé, les fabricants de cellules de batteries pourraient profiter de la baisse des prix du phosphate de fer pour faire baisser les coûts. SMM prévoit que les frais de traitement peineront à augmenter au second semestre.

- Certains producteurs de matériaux de troisième et quatrième rangs sont entrés dans les chaînes d'approvisionnement des grands fabricants avec des prix bas. La fixation de prix agressifs est devenue cruciale pour les petits producteurs de matériaux afin d'obtenir des commandes des principaux acteurs, permettant aux fabricants de cellules de batteries de réaliser des réductions de coûts. Par conséquent, le marché des produits de deuxième génération (Gen 2) s'est intensifié, avec une offre qui dépasse largement la demande. Des pertes dominent cette gamme de produits en raison de ventes à des prix inférieurs aux coûts.

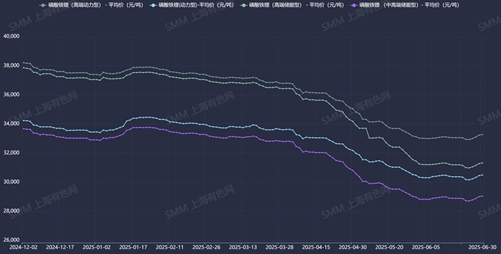

- Les prix des produits de troisième génération (Gen 3) se rapprochent des niveaux initiaux des produits Gen 2. Comme la capacité de production des matériaux Gen 3 est également en excès, des réductions de prix pour obtenir des commandes sont devenues généralisées pour les produits Gen 3. Les prix se rapprochent même des niveaux Gen 2, rendant les produits Gen 3 non rentables pour certains producteurs. Cette tendance suggère que les prix des produits Gen 3 ne dépasseront pas sensiblement ceux des produits Gen 2 à l'avenir, bien que le pouvoir de négociation spécifique dépende de l'échelle des fabricants de cellules de batteries en aval. Cependant, les produits Gen 3,5 et Gen 4 conservent encore une résilience des prix. Des données détaillées sur les prix du phosphate de fer et de lithium (LFP) de SMM sont disponibles à titre de référence. Cela concerne principalement la dynamique de l'offre et de la demande des produits : la dernière enquête de SMM indique qu'il y a environ 6 à 7 fournisseurs pour les produits Gen 3,5 et seulement 2 à 3 pour les produits Gen 4. En revanche, plus de 30 fournisseurs sont en concurrence dans le segment Gen 2 et plus de 25 dans le segment Gen 3, ce qui reflète une concurrence féroce.

Les perspectives d'un rebond important des prix du carbonate de lithium au second semestre demeurent incertaines.

Un autre facteur clé influant sur les prix du LFP est le prix du carbonate de lithium. SMM estime que le taux de croissance de la demande globale finale ralentira progressivement au second semestre de 2025. Actuellement, il n'y a pas d'augmentation inattendue de la demande et, lorsqu'elle est transmise à la production mensuelle de LFP, le taux de croissance semble médiocre. Le taux de croissance mensuel récent de la production de LFP est également resté fondamentalement inférieur à 5 %, se rapprochant du taux de croissance des matériaux d'anode ternaires. Par conséquent, la perspective d'une amélioration du schéma d'offre et de demande du carbonate de lithium au second semestre demeure incertaine, et il est difficile pour son prix d'inverser la tendance à l'encontre du marché.

Compte tenu de tous les points ci-dessus, la guerre des prix sur les frais de transformation s'intensifie. Parallèlement à la difficulté d'inverser la tendance des prix du carbonate de lithium, il y a une forte probabilité que les prix du LFP continuent de fonctionner à un niveau bas au second semestre. Dans cette situation, les usines de matériaux qui n'ont pas les fonds nécessaires pour soutenir leurs opérations normales seront confrontées au risque de quitter le marché, d'être acquises ou de devenir des transformateurs sous contrat.

Équipe de recherche sur les nouvelles énergies de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Zhou Zhicheng 021-51666711

Wang Zihan 021-51666914

Lv Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836