Bien que l'étain soit une matière première dont le prix est déterminé à l'échelle mondiale, par rapport aux principales matières premières telles que le cuivre et l'aluminium, l'étain peut être considéré comme une matière première mineure, car sa teneur dans la croûte terrestre est relativement faible. Les ressources mondiales en étain sont concentrées, principalement en Chine, en Indonésie, au Myanmar, en Australie, etc. Ces dernières années, le nombre de nouvelles mines à l'échelle mondiale a été limité, ce qui a entraîné une faible élasticité de l'offre. Les variations de l'offre de minerai d'étain ont provoqué des perturbations importantes sur le marché à terme, en particulier après l'interdiction de l'extraction de minerai d'étain par le Myanmar en août 2023, lorsque cette situation est devenue plus prononcée. Dans la première moitié de 2025, le prix de l'étain sur la Bourse de Shanghai a présenté une tendance à bondir puis à reculer, principalement sous l'influence des perturbations de l'offre et des variations du sentiment macroéconomique.

I. Revue du marché

Au cours de la première phase, de janvier au début d'avril 2025, le prix de l'étain sur la Bourse de Shanghai a affiché une tendance à la hausse continue. Le contrat à terme le plus négocié est passé de 240 000 yuan/tonne au début de l'année à un pic de 299 990 yuan/tonne, juste en dessous de la barre des 300 000 yuan/tonne, avec un gain de 25 %. Cela a été influencé par les perturbations de l'offre de minerai d'étain provenant d'Afrique et du Myanmar. Au début de février 2025, le prix de l'étain sur la Bourse de Shanghai a bondi en raison de la situation tendue en RDC. Le 14 mars, la tension s'est encore aggravée lorsqu'Alphamin Resources, l'exploitant de la mine de Bisie en RDC, a annoncé la suspension des activités minières, ce qui a poussé les prix de l'étain à se rapprocher de la barre des 290 000 yuan/tonne. D'autre part, la reprise de l'offre de minerai d'étain du Myanmar a été difficile, avec un processus de reprise non fluide. Pendant ce temps, un tremblement de terre a frappé le Myanmar le 28 mars, retardant la réunion de reprise et poussant les prix de l'étain à se rapprocher de 300 000 yuan/tonne en raison des perturbations de l'offre.

Au cours de la deuxième phase, depuis après la fête de Qingming jusqu'à aujourd'hui, les prix de l'étain ont reculé d'environ 300 000 yuan/tonne à environ 260 000 yuan/tonne, avec une baisse supérieure à 13 %. Au début d'avril, les États-Unis ont annoncé des droits de douane réciproques qui ont dépassé les attentes, entraînant la propagation du pessimisme sur le marché et une forte baisse du prix de l'étain sur la Bourse de Shanghai, le marché à terme ayant atteint la limite quotidienne de baisse à un moment donné. Le 10 avril, Alphamin Resources a annoncé que sa mine d'étain de Bisie, dans l'est de la RDC, reprendrait ses activités, ce qui a allégé le problème de l'offre de minerai d'étain. Le prix du métal étain sur le SHFE a fluctué fortement, le marché des contrats à terme ayant chuté jusqu'au plus bas de l'année, à 235 000 yuan/t. Cependant, lorsque le gouvernement américain a annoncé une suspension de 90 jours des tarifs douaniers réciproques sur des dizaines de pays, en maintenant le taux de tarif minimum à 10 %, la suspension des tarifs a compensé l'impact de la reprise de la mine d'étain de Bisie, et le prix du métal étain sur le SHFE a rebondi avec les principales matières premières. Par la suite, le marché est entré dans une période de vide, les prix de l'étain fluctuant dans une fourchette autour du niveau de 260 000 yuan/t.

II. Offre serrée à l'heure actuelle, attentes claires pour une augmentation de l'offre à l'avenir

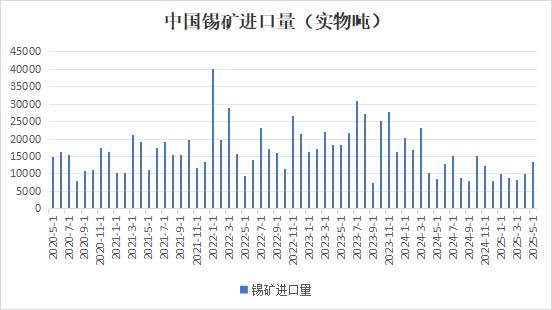

Le Myanmar est le troisième plus grand producteur mondial d'étain (représentant 15 % à 20 % de l'offre mondiale totale), sa zone de production principale, l'État de Wa, contribuant à 90 % de la production nationale et étant la « ligne de vie » des importations chinoises de minerai d'étain. Avant l'interdiction, les importations de minerai d'étain en provenance du Myanmar représentaient plus de 90 % des importations totales de la Chine. Après l'interdiction de l'extraction du minerai d'étain par le Myanmar en août 2023, la Chine a exploré des canaux d'importation tels que le minerai d'étain africain, mais n'a pas pu compenser la perte des importations de minerai d'étain en provenance du Myanmar. À partir du deuxième trimestre de 2024, les importations de minerai d'étain de la Chine ont chuté, se maintenant à un niveau bas cette année. Selon les données de l'Administration générale des douanes de la Chine, en mai 2025, les importations de minerai d'étain de la Chine ont atteint 13 400 tonnes (équivalant à environ 6 518 tonnes (teneur en métal)), en hausse de 36,39 % en glissement mensuel et de 59,84 % en glissement annuel, avec une augmentation de 2 182 tonnes (teneur en métal) par rapport à avril (équivalant à 4 336 tonnes (teneur en métal)). Les importations cumulées de janvier à mai se sont élevées à 50 200 tonnes, en baisse de 36,51 % en glissement annuel. Le volume d'importation en mai a atteint un nouveau record annuel, principalement dû à une augmentation des contributions des pays africains. Les importations en provenance de la République démocratique du Congo et du Nigéria ont augmenté de 26,0 % et de 168,0 % en glissement mensuel, respectivement. Les importations totales en provenance d'Afrique ont dépassé 3 660 tonnes (teneur en métal), représentant plus de 50 % du total des importations. Les importations en provenance d'Australie se sont élevées à environ 902 tonnes (teneur en métal), se maintenant à un niveau relativement stable. Les importations en provenance du Myanmar en mai étaient inférieures à 700 tonnes (teneur en métal), la part des importations annuelles tombant en dessous de 30 %. Malgré le rebond du volume des importations en mai, les importations physiques cumulées de concentrés d'étain de janvier à mai se sont élevées à 10 000 tonnes métalliques (tm), l'offre globale restant à des niveaux historiquement bas. Le déficit à long terme causé par l'interdiction de l'exploitation minière au Myanmar n'a pas encore été entièrement comblé.

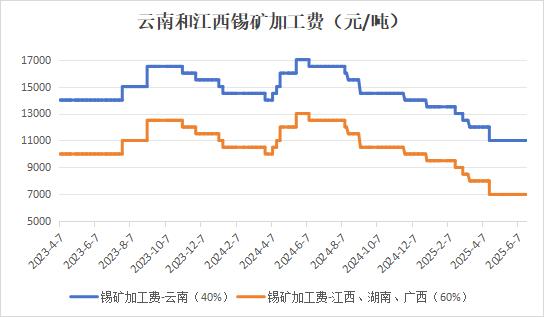

La situation tendue du minerai d'étain national s'est intensifiée, les frais de traitement de la fonderie d'étain continuant de diminuer. Cette baisse s'est encore accélérée après février 2025. Actuellement, les frais de traitement pour les concentrés d'étain à 40 % de teneur au Yunnan sont de 11 000 yuan/tm, tandis qu'au Jiangxi et dans d'autres régions, ils sont de 7 000 yuan/tm pour les concentrés d'étain à 60 % de teneur. En raison de la pénurie persistante de matières premières de concentrés d'étain nationaux, la production de certaines fonderies a été affectée. Selon une enquête de SMM, les taux d'exploitation hebdomadaires des fonderies d'étain raffiné au Yunnan et au Jiangxi sont restés faibles. Au 27 juin, le taux d'exploitation combiné des deux provinces était de seulement 50,97 %. Les frais de traitement pour les concentrés d'étain à 40 % de teneur au Yunnan ont approché la ligne de coût des fonderies, réduisant gravement les marges bénéficiaires. Certaines entreprises ont été contraintes de réduire leur production ou de procéder à des travaux de maintenance. L'industrie du recyclage de l'étain au Jiangxi est confrontée à une crise de pénurie de matières premières. Les fonderies du Jiangxi dépendent principalement du recyclage de l'étain de ferraille, mais le volume de recyclage des matériaux de ferraille après le Nouvel An chinois a été inférieur à 70 % de la moyenne annuelle. L'offre de déchets électroniques a diminué de 30 % en glissement mensuel. Le rythme de production des industries de l'électronique et des appareils ménagers a ralenti en raison des pressions sur les coûts, réduisant la circulation des matériaux de ferraille et formant une boucle de rétroaction négative. Couplé avec les incertitudes politiques (telles que les ajustements des politiques relatives aux ressources renouvelables), le déficit de matières premières s'est aggravé. Le coût de tri des matériaux de ferraille a augmenté, tandis que les frais de traitement des concentrés d'étain ont diminué, portant préjudice aux bénéfices de la fonderie de l'étain recyclé. Certaines capacités de production pourraient quitter définitivement le marché.

Au premier semestre de 2025, la reprise de la production de minerai d'étain au Myanmar a été un facteur central affectant l'offre, mais le processus de reprise a été relativement difficile. Depuis le début de cette année, la reprise de la production de minerai d'étain au Myanmar a été progressivement mise à l'ordre du jour. Le 26 février, le Bureau de l'administration industrielle et minière de l'État Wa a publié un document intitulé « Procédures pour le traitement des demandes de licences d'exploitation minière, d'usine de concentration et de prospection », qui a essentiellement fourni des réglementations explicites pour les demandes de licences de zones minières. La plupart des participants au marché ont interprété cela comme un signal de reprise de la production dans la région de Wa au Myanmar. Suite à cette annonce, les cours du métal sur le SHFE ont chuté le même jour. Cependant, en raison de l'incertitude quant à la reprise de la production au Myanmar et de la suspension des activités d'extraction de l'étain en RDC, les cours du métal ont repris leur tendance haussière. Le 28 mars, un tremblement de terre de magnitude 7,9 a frappé le Myanmar. Affecté par le séisme, le colloque sur la reprise de la production initialement prévu pour le 1er avril a été reporté, exacerbant encore les inquiétudes concernant l'approvisionnement et faisant grimper les cours à des niveaux records ces dernières années. Le 23 avril 2025, la réunion sur la reprise de la production dans la région de Wa a été reconvoquée, au cours de laquelle des documents pertinents ont été annoncés et les processus de travail concernés ont été clarifiés. Cependant, après le colloque, les autorités n'ont toujours pas donné de signal clair pour une reprise complète de la production. Selon SMM, les progrès actuels de la reprise de la production dans la région de Wa au Myanmar sont au point mort, couplés avec des difficultés de transport pendant la saison des pluies, ce qui entraîne une baisse continue des importations de minerai d'étain en provenance de la région de Wa. Dans le même temps, en raison de l'interdiction des transports en Thaïlande, la partie sud du Myanmar a enregistré une réduction mensuelle de 500 à 1 000 tonnes (teneur en métal) dans l'approvisionnement en minerai d'étain.

Dans l'ensemble, bien que la région de Wa promeuve activement la reprise du travail et de la production, les progrès globaux restent lents. Elle est principalement confrontée aux problèmes suivants : tout d'abord, le coût des matériaux clés a fortement augmenté. Les prix des matériaux utilisés dans les processus d'extraction et de concentration minière, tels que les explosifs et les réactifs de concentration, ont considérablement augmenté, ce qui augmentera sensiblement les coûts globaux d'extraction des mines. Deuxièmement, la teneur moyenne en étain du minerai dans la zone minière a diminué, passant d'environ 1 % avant la suspension à environ 0,5 %, ce qui pose un défi sévère à la qualité des ressources. Troisièmement, la région de Wa a précédemment révisé son système fiscal en imposant une taxe de 30 % en nature. Compte tenu des faibles niveaux de stock du gouvernement régional de Wa, la priorité peut être donnée à la reconstitution des stocks du gouvernement. Même si les exportations de minerai d'étain de la région de Wa reprennent à l'avenir, il pourrait être difficile d'atteindre les niveaux d'avant la suspension à court terme. Dans l'ensemble, l'offre de minerai d'étain continue de présenter une situation de forte réalité et de faibles anticipations. L'offre à court terme de matières premières reste tendue, tandis que la tendance à long terme d'une augmentation de l'offre est relativement claire. Cependant, l'ampleur et la fenêtre temporelle de cette augmentation restent incertaines, l'accent étant toujours mis sur le rythme de la reprise de la production au Myanmar.

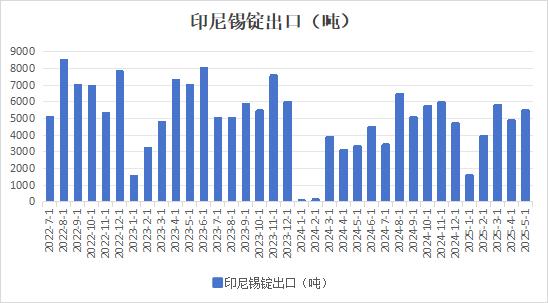

L'Indonésie, deuxième pays au monde en termes de réserves d'étain à terre, possède des réserves d'étain dépassant 800 000 tonnes métalliques, représentant 17 % du total mondial. La teneur moyenne en étain du minerai dans la province chinoise du Yunnan a chuté à 0,3 %, tandis que la zone minière de la région de Wa au Myanmar reste au point mort en raison de la politique d'interdiction de l'exploitation minière. Par conséquent, l'Indonésie est devenue une importante source alternative d'approvisionnement mondial en étain. L'Indonésie abrite des gisements de placers d'étain sous-marins de plusieurs millions de tonnes, dont les réserves pourraient répondre à la demande industrielle mondiale pendant plus de 15 ans. Actuellement, 94 % des lingots d'étain indonésiens sont exportés sur le marché international, l'Asie (y compris la Chine), l'Europe et l'Amérique du Nord représentant respectivement 72 %, 18 % et 10 % de ces exportations. Il convient de noter que le gouvernement indonésien accélère la mise en œuvre du « Plan stratégique de la filière aval des métaux non ferreux », visant à stimuler la construction de capacités de production de produits à forte valeur ajoutée (tels que la brasure électronique et les bandes de soudure photovoltaïque) en limitant l'exportation de produits primaires (tels que les lingots d'étain). Cette orientation politique pourrait remodeler la division du travail dans la chaîne industrielle mondiale de l'étain. Au début de 2024, sous l'influence de la lenteur de l'approbation des quotas d'exportation, les exportations de lingots d'étain indonésiens étaient presque nulles. De même, affectées par les politiques au début de cette année, les exportations de lingots d'étain indonésiens ont chuté à 1 560 tonnes en janvier 2025, soit une baisse de 66,57 % en glissement mensuel, principalement due à la maintenance saisonnière des fonderies et aux retards dans l'approbation des licences d'exportation. Les exportations de lingots d'étain ont progressivement repris en février. De janvier à mai 2025, l'Indonésie a exporté 21 600 tonnes de lingots d'étain, soit une augmentation de 110 % en glissement annuel, mais toujours en baisse de 10 % par rapport à la même période de 2023. La contradiction centrale des exportations limitées de l'Indonésie réside dans l'application renforcée des politiques. En 2024, les douanes ont mis en place un mécanisme de « vérification de la traçabilité des tickets de taxe sur les ressources », couplé aux effets de débordement du plan d'ajustement de la taxe sur les ressources en minerai de nickel en 2025 (la taxe sur les ressources en minerai de nickel liée au modèle de prix HMA pourrait s'étendre au secteur du minerai d'étain), entraînant une augmentation importante des coûts de conformité pour les fonderies. Il reste à voir si les ajustements de politique ultérieurs en Indonésie affecteront les exportations de lingots d'étain.

III. Consommation finale faible : les prix élevés de l'étain répriment la demande

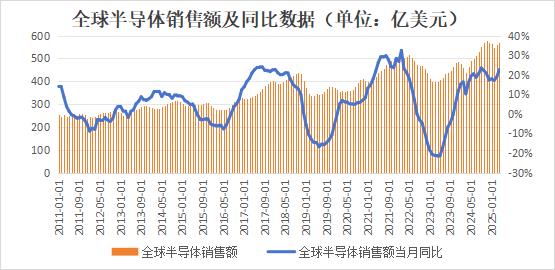

Les ventes mondiales de semi-conducteurs présentent des variations cycliques. Ce cycle des semi-conducteurs a atteint son point bas en février 2023, avec une croissance annuelle des ventes positive en novembre 2023. Depuis lors, le taux de croissance a augmenté, mais il a progressivement ralenti après octobre 2024. Les ventes ont rebondi légèrement sur une base mensuelle en mars-avril 2025. Ce cycle mondial des semi-conducteurs est entraîné par la construction de capacités de calcul IA, principalement dans les procédés avancés. Par conséquent, les principaux bénéficiaires sont concentrés à l'étranger, tandis que les capacités nationales sont principalement dans les procédés matures, avec des effets de stimulation limités. Les industries nationales en aval des semi-conducteurs sont plus concentrées dans les domaines de l'électronique grand public, de l'automobile, etc. Au premier semestre 2025, le taux de croissance du marché mondial de l'électronique grand public a ralenti, avec des livraisons sur le marché mondial/chinois des smartphones en hausse de 1,5 %/3,3 % en glissement annuel au premier trimestre 2025. IDC prévoit que les livraisons mondiales de smartphones continueront de croître en 2025, mais à un rythme plus lent. Les livraisons mondiales de PC ont augmenté de 4,9 % en glissement annuel au premier trimestre 2025, et IDC s'attend à ce que la demande annuelle en 2025 puisse faire face à des défis.

Sur le plan national, de janvier à avril 2025, 94,708 millions de téléphones mobiles ont été livrés sur le marché national, en hausse de 3,5 % en glissement annuel, montrant un schéma de reprise faible. Depuis 2024, l'État a mis en place une politique de subvention « reprise », qui a dans une certaine mesure stimulé la croissance des produits électroniques grand public. Cependant, en raison du manque de demande forte continue, la reprise de la demande a été limitée. Alors que l'effet de stimulation de la politique de subvention diminue, des signes de retrait des subventions sont apparus dans certaines régions, et la durabilité de la croissance ultérieure de l'électronique grand public reste à observer.

Dans le secteur photovoltaïque, en janvier 2025, l'Administration nationale de l'énergie a publié les « Mesures administratives pour le développement et la construction de la production d'énergie photovoltaïque distribuée », normalisant davantage la gestion de la construction des installations distribuées nationales. Selon ce document, le 30 avril 2025 est la date limite pour la mise en œuvre des anciennes et nouvelles politiques. Les projets existants qui ont terminé leur enregistrement avant cette date bénéficient toujours des politiques de subvention et de raccordement au réseau d'origine, tandis que les nouveaux projets mis en œuvre par la suite appliquent des règles entièrement fondées sur le marché. Les projets photovoltaïques (PV) industriels et commerciaux distribués raccordés au réseau avant le 30 avril pouvaient être entièrement raccordés au réseau et bénéficier de tarifs d'électricité subventionnés plus élevés. Pour les projets raccordés au réseau après cette date, les projets PV industriels et commerciaux distribués généraux de 6 MW et moins ne pouvaient plus opter pour un raccordement complet au réseau et ne pouvaient que choisir l'autoconsommation avec surplus d'électricité injecté dans le réseau. Les grands projets PV industriels et commerciaux distribués dépassant 6 MW devaient, en principe, être entièrement autoconsommés, sans surplus d'électricité injecté dans le réseau. Cependant, dans les zones dotées de marchés de l'électricité au comptant, le surplus d'électricité pouvait être injecté dans le réseau et échangé. Ce document a eu un certain impact négatif sur les grands projets d'installation industriels et commerciaux et a déclenché l'effet de « rush d'installation du 30 avril ».

Le 9 février 2025, la Commission nationale du développement et de la réforme (CNDR) et l'Administration nationale de l'énergie ont conjointement publié l'« Avis sur la promotion de la réforme orientée vers le marché des tarifs d'électricité des nouvelles énergies raccordées au réseau pour favoriser le développement de haute qualité des nouvelles énergies », proposant de promouvoir la participation de l'électricité des nouvelles énergies raccordées au réseau aux transactions sur le marché. À partir du 31 mai 2025, les projets PV distribués incrémentaux sont entrés sur le marché de manière globale, et tous les nouveaux projets devaient, en principe, échanger toute leur électricité sur le marché de l'électricité, avec des prix de l'électricité formés par des enchères sur le marché et des subventions totalement éliminées. Dans le même temps, un « mécanisme de règlement des prix pour le développement durable des nouvelles énergies », à savoir un mécanisme de règlement différentiel « plus de remboursements, moins de suppléments », a été mis en place pour stabiliser les attentes de rendement. Cela a directement affecté le rendement des projets d'installation et a déclenché l'effet de « rush d'installation du 31 mai ».

Au premier semestre de 2025, sous l'effet des « rushs d'installation du 30 avril » et du « 31 mai », la capacité d'installation photovoltaïque nouvellement ajoutée en Chine a fortement augmenté. Les statistiques publiées par l'Administration nationale de l'énergie ont montré qu'entre janvier et mai 2025, la capacité d'installation photovoltaïque nouvellement ajoutée cumulative a atteint 197,85 GW, soit une augmentation de 88,55 % en glissement mensuel et de 149,97 % en glissement annuel. En mai 2025, la capacité d'installation photovoltaïque nouvellement ajoutée était de 92,92 GW, soit une augmentation de 105,48 % en glissement mensuel et de 388,03 % en glissement annuel.

D'un point de vue vertical, la nouvelle capacité d'installation photovoltaïque en Chine a atteint 277,57 GW pour l'ensemble de l'année 2024 et 216,3 GW pour l'ensemble de l'année 2023. La nouvelle capacité d'installation au premier semestre de 2025 a approché les 200 GW, proche de la capacité d'installation annuelle de 2023. La superposition des « rushs d'installation » du 30 avril et du 31 mai a grandement stimulé un « effet de soufflage » sur le marché de l'installation photovoltaïque. Cependant, la « période de vide » politique qui a suivi pourrait entraîner un refroidissement rapide du marché, avec des inquiétudes quant à une surexploitation de la demande d'installation au second semestre de l'année.

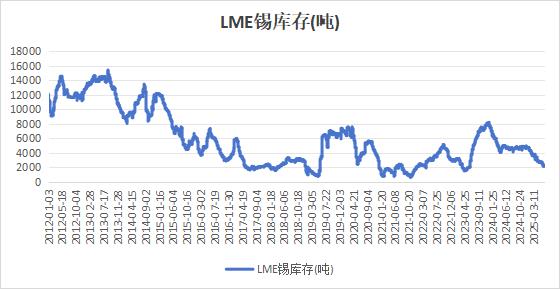

Dans un contexte de faiblesse de la demande finale, les achats en aval ont été relativement prudents et sensibles aux prix. Les prix de l'étain, soutenus par les coûts, sont restés élevés, exerçant un effet inhibiteur important sur l'aval. Les acheteurs avaient tendance à se réapprovisionner lorsque les prix baissaient et à adopter une attitude d'attente après la hausse des prix. Après avoir connu une importante déstockage des stocks de lingots d'étain nationaux et étrangers en 2024, les variations des stocks ont divergé au premier semestre de cette année, ce qui peut refléter une demande étrangère plus forte que la demande nationale. Les stocks d'étain à la LME ont continué de diminuer, passant de 4 700 tonnes métalliques (t) au début de l'année à 2 145 t, soit une baisse de plus de 50 %, atteignant un niveau historiquement relativement bas. Les stocks sociaux nationaux ont d'abord augmenté, puis diminué. Au 27 juin, ils avaient augmenté de 3 000 t par rapport au début de l'année.

À l'avenir, la contradiction centrale sur le marché de l'étain réside toujours du côté de l'offre, l'approvisionnement en minerai d'étain faisant face à une situation d'approvisionnement immédiatement serré mais avec des augmentations attendues à l'avenir. À court terme, la reprise de l'offre reste longue en raison de la lenteur de la reprise de la production au Myanmar. La mine de Bisie en RDC est désormais revenue à une production normale. En mai, heure locale, seule une partie des stocks de mine de la phase initiale a été expédiée, et la nouvelle production minière de juin n'a pas encore été expédiée. Il est prévu que les importations de minerai d'étain en juin ne diminueront que légèrement, et que les importations de minerai d'étain au premier semestre de 2025 resteront stables d'un mois à l'autre. Le second semestre entrera dans la phase de vérification de la reprise de l'approvisionnement en minerai d'étain au Myanmar, le calendrier et l'ampleur de la reprise de la production devenant le point central de la concurrence sur le marché. Du côté de la demande, le taux de croissance du marché mondial de l'électronique grand public a ralenti au premier semestre de 2025, avec une croissance faible des expéditions mondiales de smartphones et d'ordinateurs personnels. La vague d'installation de projets photovoltaïques domestiques a pris fin en milieu d'année, épuisant probablement une partie de la demande d'installation au second semestre. À court terme, avant que l'approvisionnement en étain ne se rétablisse, les prix de l'étain devraient maintenir un schéma oscillatoire relativement fort. Cependant, à mesure que la reprise de la production dans les mines d'étain du Myanmar et la reprise du transport des mines d'étain en Afrique progressent, le centre des prix de l'étain pourrait se déplacer vers le bas.

(Wenhua Comprehensive)