SMM a rapporté le 30 juin :

Au milieu de l'année 2025, en revoyant le premier semestre, la situation d'approvisionnement tendu sur le marché national du concentré de zinc s'est quelque peu assouplie. Au 27 juin, les TCs du concentré de zinc national sont passées de 1 950 yuan/t (teneur en métal) en début d'année à 3 800 yuan/t (teneur en métal), tandis que les TCs du minerai de zinc importé sont passées de -20 $/t (minerai sec) en début d'année à 65,25 $/t (minerai sec), les TCs du concentré de zinc national et importé augmentant régulièrement.

Ajouts limités de nouvelles capacités pour le minerai de zinc national ; production stable en glissement annuel au premier semestre

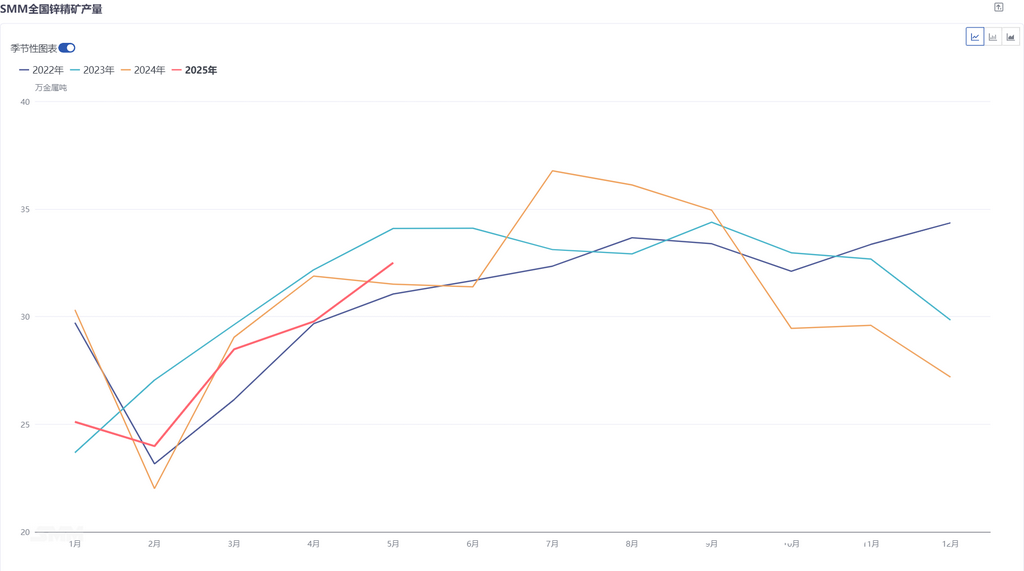

Selon les données de SMM, la production nationale de concentré de zinc de janvier à mai 2025 s'est élevée à 788 300 tonnes, soit une baisse de 0,06 % en glissement annuel. En termes de nouvelles capacités, certaines mines de zinc qui ont commencé à produire l'année dernière ont continué à augmenter leur production cette année, et la mine de Huoshaoyun a également commencé à produire en mai de cette année, entraînant une augmentation certaine par rapport à l'année dernière. Pour les capacités existantes, avec le retour de la fête du Nouvel An chinois, les mines de plomb-zinc dans certaines régions du nord de la Chine ont progressivement repris leur production, la progression globale de la reprise étant fondamentalement conforme aux attentes du marché, soutenant une augmentation continue de la production nationale de minerai de zinc au premier semestre. Cependant, en raison des perturbations de la teneur en minerai brut dans certaines régions de la Chine, la production de certains mineurs a diminué, couplée à une réduction de la production de certaines mines proches de la fin de leur durée de vie, entraînant une production de minerai de zinc stable en glissement annuel au premier semestre malgré les augmentations et les diminutions.

Pour le second semestre, la poursuite de l'augmentation de la production à la mine de Huoshaoyun entraînera une augmentation importante de la production nationale de minerai de zinc. De plus, juin est fondamentalement à la fin de la reprise de la production nationale de minerai de zinc. Compte tenu du rythme saisonnier des opérations nationales de minerai de zinc, la production de ces mines reprises continuera à se rétablir au troisième trimestre, tandis que le quatrième trimestre est la période de pointe pour l'entretien national du minerai de zinc, couplée à l'arrêt temporaire de certaines mines du nord en fin d'année. Il est prévu que la production de minerai de zinc augmentera d'abord, puis diminuera au second semestre, atteignant probablement le pic de production annuel en juillet/août.

Mises en service et extensions de nouvelles mines de zinc ; production de minerai de zinc à l'étranger devrait augmenter d'environ 400 000 tonnes en glissement annuel

Premier trimestre. Selon les statistiques de production de SMM pour 20 principaux mineurs à l'étranger, à partir des données financières divulguées, la production totale de concentré de zinc de ces 20 mineurs au premier trimestre 2025 était de 1,297 million de tonnes, soit une augmentation de 78 800 tonnes (6,47 %) par rapport à 1,2182 million de tonnes à la même période l'année dernière. Les principales augmentations sont venues de la reprise de la production à la mine de Tara, de l'augmentation de la production à la mine de zinc de Buenavista et à la mine de zinc de Kipushi, et de la reprise de la production à la mine de zinc d'Antamina.

Deuxième trimestre. Il n'y a pas eu beaucoup de perturbations dans les mines de zinc à l'étranger au deuxième trimestre. Bien que la mine de zinc d'Antamina ait arrêté sa production en raison d'un accident en avril, la production s'est rapidement rétablie et l'impact a été limité. Bien que la mine de zinc de Hudbay Minerals, mineur canadien, ait suspendu ses opérations en raison d'incendies de forêt, en raison de la bonne performance opérationnelle de Snow Lake depuis le début de l'année, il est prévu que la société maintiendra toujours ses prévisions opérationnelles annuelles pour 2025 inchangées. De plus, le mineur australien Polymetals Resources Ltd a annoncé que sa mine d'argent et de zinc Endeavor dans la région de Cobar, en Nouvelle-Galles du Sud, a atteint la production commerciale, ce qui devrait entraîner une augmentation certaine. SMM prévoit que la production des mines de zinc continuera à augmenter de manière importante en glissement annuel au deuxième trimestre, soutenue par la reprise continue de la production des mines existantes et l'augmentation de la production des nouvelles mines mises en service.

La croissance importante des mines de zinc à l'étranger stimule la reprise des importations de minerai de zinc en Chine

Selon les données douanières, les importations de concentré de zinc en Chine ont totalisé 2,204 millions de tonnes métalliques entre janvier et mai 2025, soit une augmentation de 52,46 % en glissement annuel. D'une part, l'augmentation substantielle de la production de mines de zinc à l'étranger cette année, notamment des mines de Kipushi, OZ et Antamina, a été acheminée vers le marché intérieur. Dans le même temps, la production des fonderies nationales a progressivement repris au premier semestre, et la hausse mensuelle de la demande en matières premières a davantage encouragé les fonderies à acheter du minerai de zinc importé pour reconstituer leurs stocks.

Pour la deuxième moitié de l'année, bien que les fonderies nationales montrent actuellement un enthousiasme limité pour l'importation de minerai de zinc, leur production devrait continuer à augmenter. De plus, les contrats à long terme de minerai de zinc importé précédemment obtenus par les fonderies arriveront progressivement. Ainsi, les importations de minerai de zinc en Chine devraient rester à des niveaux élevés au second semestre.

En résumé, avec la reprise de la production des mines de zinc nationales et l'afflux important de minerai de zinc importé, l'offre sur le marché intérieur du minerai de zinc reste abondante, ce qui a entraîné une hausse des TCs du concentré de zinc au premier semestre. Pour le second semestre, avec la mise en service progressive des nouvelles capacités de Yunnan Copper et Wanyang, la demande des fonderies en minerai de zinc devrait augmenter de manière significative. Si les importations de minerai de zinc ne parviennent pas à maintenir les niveaux actuels, le potentiel de hausse des TCs pourrait être limité, avec même des risques de baisse.

》Consulter la base de données de la chaîne industrielle des métaux SMM