》Consultez les prix, les données et l'analyse de marché du cuivre SMM

》Abonnez-vous pour consulter les prix historiques au comptant des métaux SMM

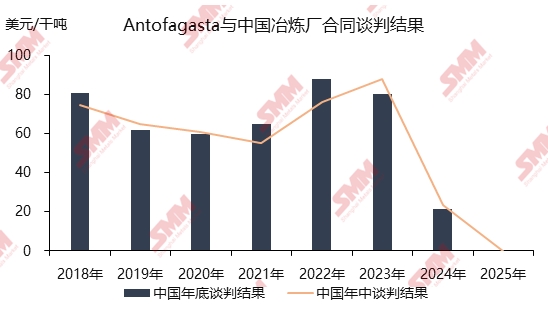

Le matin du 27 juin 2025, les principales sociétés de fonte chinoises ont mené à bien une négociation historique qui restera dans les mémoires de l'industrie du cuivre : le règlement semestriel des TC/RC entre Antofagasta et les fonderies chinoises a été finalisé à 0,0 $/t et 0,0 cent/lb.

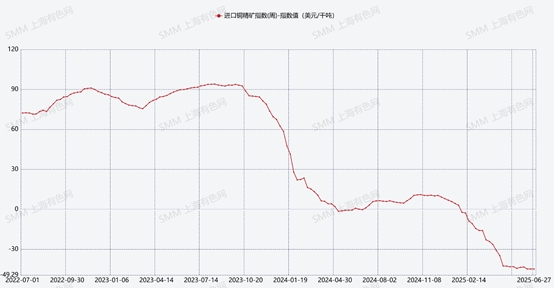

Depuis la fin de 2023, avec l'effondrement des fondamentaux de l'offre et de la demande de concentré de cuivre, les taux de TC au comptant sur le marché du concentré de cuivre ont également chuté. Les frais de traitement au comptant du concentré de cuivre ont atteint un niveau historiquement bas, dans les -40 $ moyens, tandis que les taux des contrats à long terme ont également chuté à des niveaux sans précédent pour l'industrie de la fonte.

Au cours des trois dernières années, avec la concentration et l'augmentation des capacités de fonte en Chine, les négociations semestrielles et annuelles entre les fonderies chinoises et Antofagasta sont devenues particulièrement difficiles. Depuis la fin du mois dernier et après trois cycles de discussions, Antofagasta a maintenu fermement une offre semestrielle de -15 $ aux fonderies chinoises, refusant de céder, même légèrement. La société minière a correctement anticipé que la résilience de la production des fonderies chinoises et les attentes de réduction de la production diminueraient, ne laissant aucune place à la compromission.

Cependant, les fonderies chinoises ont relevé le défi. Grâce à la position ferme de deux principales fonderies dans les négociations, l'une d'elles a finalement obtenu un règlement de 0 $ avec Antofagasta ce matin sans céder sur les autres conditions. Le reste des fonderies chinoises participantes a suivi.

Auparavant, le pessimisme du marché était rampant, avec des prévisions baissières et des discours sur la réduction de la production dominant les discussions. Compte tenu de l'insistance d'Antofagasta sur une offre de -15 $ à travers plusieurs cycles, beaucoup s'attendaient à ce que les fonderies chinoises cèdent aux TC négatives, ouvrant ainsi une ère de contrats à long terme négatifs. De ce point de vue, le résultat de cette négociation a été un véritable tournant quand tout espoir semblait perdu — un effort de dernière minute pour éviter le désastre.

Petite digression : l'avenir des tendances du marché du cuivre

Puisque nous venons d'évoquer les attentes réduites concernant les réductions de la production des fonderies chinoises de cuivre, explorons la trajectoire potentielle du marché du cuivre :

-

Les perturbations des fonderies mondiales montrent une tendance polarisée

-

La production de cuivre raffiné en Chine a démenti à plusieurs reprises les rumeurs de réductions, montrant une forte résilience et vitalité avec une production en constante augmentation.

-

En revanche, les fonderies hors de Chine font face à des attentes croissantes de réduction de la production :

-

La fonderie Mount Isa de Glencore en Australie est aux prises avec des « conditions de marché de fusion sans précédent », des coûts élevés de l’énergie et de la main-d’œuvre, ainsi qu’une pénurie de matières premières, et attend une aide financière du gouvernement.

-

Après plusieurs retards, la fonderie Adani en Inde a perdu des contrats à long terme et fonctionne à faible capacité en utilisant du concentré de cuivre au comptant.

-

JX Nippon Mining & Metals envisage de réduire sa production en raison de la baisse de rentabilité et de la détérioration des conditions d’approvisionnement en matières premières.

-

La fonderie Onsan en Corée du Sud fait face à des risques croissants de réduction de la production.

-

La fonderie PASAR de Glencore aux Philippines a déjà arrêté ses activités.

-

-

-

Le marché américain absorbe le cuivre mondial, accentuant la backwardation du LME

-

Les États-Unis continuent de siphonner le cuivre raffiné mondial, accentuant la backwardation Cash-3M du LME, qui a fortement augmenté depuis la semaine dernière.

-

Cette backwardation importante devrait persister pendant une longue période.

-

Certaines fonderies chinoises disposant de licences de traitement prévoient d’exporter du cuivre raffiné pour éviter un arbitrage défavorable, mais cela ne représentera probablement qu’une goutte d’eau dans l’océan.

-

Les retraits de stock de la Bourse des métaux de Londres (LME) pourraient dépasser les entrées dans les entrepôts chinois, rendant difficile l’inversion du mauvais arbitrage.

-

Quel que soit le résultat des droits de douane de la Section 232, la structure de contango du COMEX verra le cuivre raffiné se bloquer aux États-Unis, ce qui découragera tout « reflux » de métal vers les marchés mondiaux.

-

-

Potentiel de backwardation du SHFE au quatrième trimestre

-

Si les stocks de cuivre raffiné en Chine continuent de diminuer en raison des exportations, le SHFE pourrait connaître une backwardation importante pendant la saison traditionnelle de pointe de la consommation au quatrième trimestre.

-

Ce n’est qu’alors que le déséquilibre de l’arbitrage pourrait commencer à être corrigé.

-