29 juin 2025 Actualités :

L'indice PMI composite de l'industrie des tôles, feuilles et bandes d'aluminium est resté dans la zone de contraction. L'affaiblissement de la demande finale intérieure s'est intensifié, les clients en aval ayant ralenti leur rythme de retrait des marchandises. L'indice des stocks de produits finis reste élevé et, combiné à l'absence d'amélioration notable des exportations, les entreprises ont réduit leur production. Il est nécessaire de surveiller en permanence l'avancement des réductions de production et de déstockage, ainsi que l'efficacité des mesures d'incitation politique. Pour les entreprises de feuilles d'aluminium, la stratégie de « rabais sur volume » adoptée pendant le mois a réduit les marges bénéficiaires, mettant sous pression les flux de trésorerie des entreprises. Couplé à la réduction de la production dans les secteurs en aval qui entraîne une baisse des commandes, il y a peu d'espoir d'amélioration en juillet. En ce qui concerne l'extrusion de construction, les entreprises signalent que le marché immobilier ne s'est pas encore rétabli, avec une pénurie grave de nouvelles commandes. Les commandes en cours sont insuffisantes pour soutenir la production du mois en cours. On prévoit qu'en juillet, l'industrie de l'extrusion de construction restera toujours sous l'ombre de la saison creuse traditionnelle et que le PMI de l'extrusion d'aluminium de construction continuera de rester en dessous de la barre des 50. En ce qui concerne l'extrusion industrielle, à l'exception de quelques secteurs avec des bases de clients stables qui n'ont pas été affectés par la saison creuse, l'atmosphère de saison creuse est forte dans les autres domaines. Au milieu d'une concurrence féroce sur les frais de transformation, la rentabilité des entreprises est réduite. On prévoit qu'il y aura toujours peu d'espoir d'amélioration en juillet et qu'il est nécessaire de surveiller en permanence la réalisation effective des commandes. Pour le fil et le câble d'aluminium, le prochain cycle de livraison n'est pas encore arrivé et la demande rigide du marché est insuffisante. Les usines de fils et de câbles prévoient de réaliser une double réduction des stocks de matières premières et de produits finis afin d'alléger les pressions sur l'opération de trésorerie. Dans le secteur des alliages primaires, sous la triple pression de la faiblesse de la demande pendant la saison creuse traditionnelle, de la mise en œuvre en attente des droits de douane entre la Chine et les États-Unis et des retours négatifs des prix élevés de l'aluminium, la pression à la baisse sur l'industrie s'est considérablement intensifiée et le PMI pourrait être soumis à une pression supplémentaire. Dans le secteur des alliages secondaires, malgré la cotation officielle des contrats à terme sur l'alliage d'aluminium moulé le 10 juin, qui a augmenté l'activité de négociation sur le marché, la performance réelle de la consommation finale reste faible et n'a pas réussi à soutenir efficacement le marché.

Examinons plus précisément les types de produits :

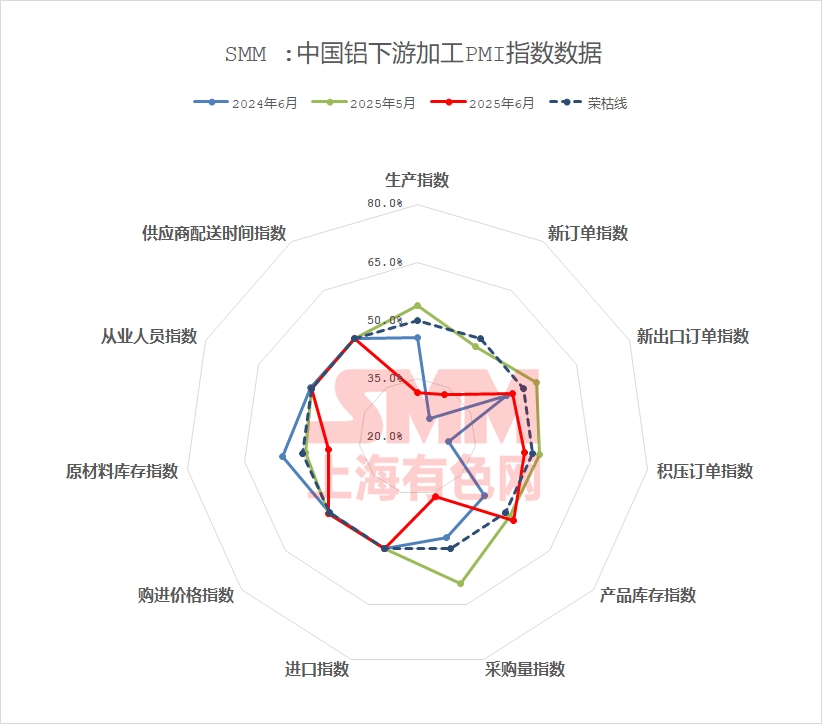

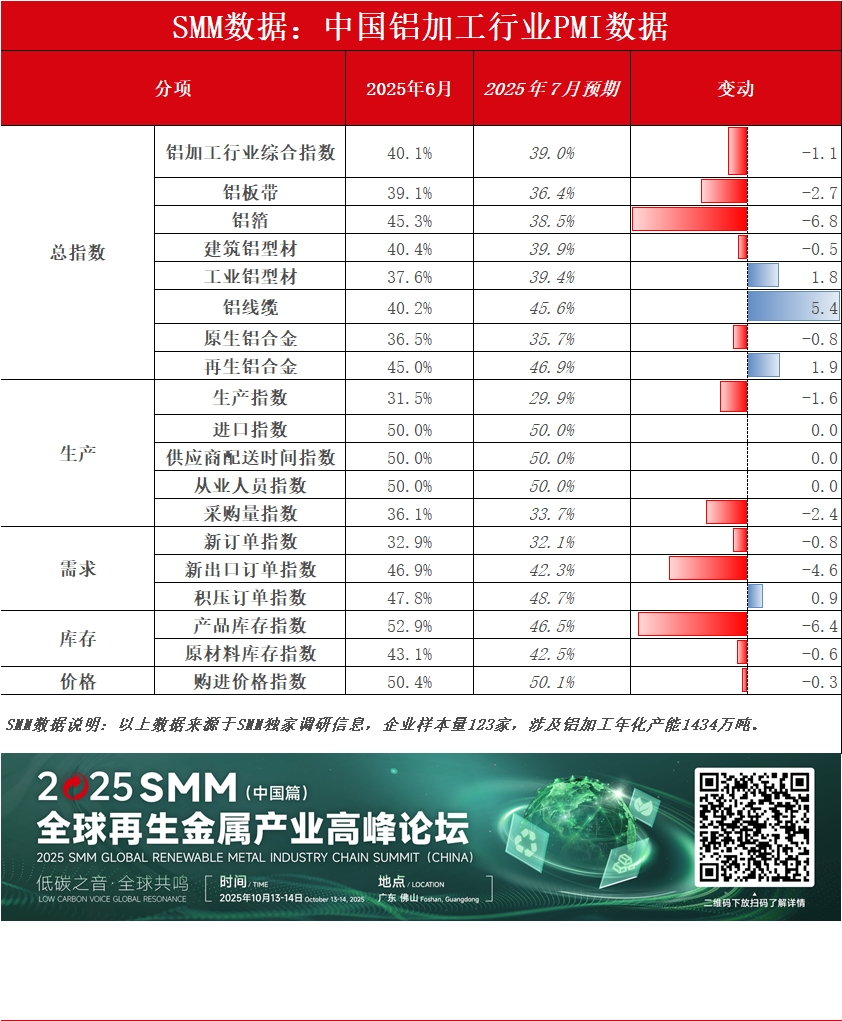

Tôles, feuilles et bandes d'aluminium : En juin, l'indice PMI composite de l'industrie chinoise des tôles, feuilles et bandes d'aluminium a atteint 39,1 %, soit une baisse importante de 10,5 points de pourcentage en glissement mensuel, le plongeant profondément dans la zone de contraction. Les sous-indices montrent que l'indice de production (29,2 %) et l'indice des nouvelles commandes (29,2 %) sont tous deux nettement inférieurs à la barre des 50, ce qui reflète l'affaiblissement accru de la demande domestique finale, en particulier une baisse en glissement mensuel des commandes provenant du secteur de la construction. Couplé aux prix élevés de l'aluminium, qui oscillent autour de 21 000 yuan/tonne, les clients en aval ont ralenti leur rythme de retrait des marchandises, et l'indice des stocks de produits finis reste élevé (60,8 %), ce qui oblige les entreprises à réduire leur production. Bien que l'indice des nouvelles commandes à l'exportation (42,8 %) soit supérieur à l'indice de production, l'impulsion des exportations est limitée. Les effets positifs des consultations sino-américaines ne soutiennent que certains secteurs tels que les appareils ménagers et les produits de cuisine et de salle de bain, et ne suffisent pas à compenser la faiblesse globale de la consommation. L'indice du volume des achats (44,5 %) et l'indice des stocks de matières premières (46,1 %) montrent que les entreprises sont prudentes dans leurs stocks. La surcapacité et la demande intérieure insuffisante ont conduit à un risque accru de guerres des prix. À l'avenir, avec l'approfondissement de la saison morte et des stocks en surplus, l'indice PMI des tôles, feuilles et bandes d'aluminium devrait continuer à stagner. Il est nécessaire de surveiller l'avancement des réductions de production et du déstockage, ainsi que l'efficacité des mesures d'incitation politique.

Feuilles d'aluminium : L'indice PMI composite de l'industrie des feuilles d'aluminium en juin était de 45,3 %, en légère baisse en glissement mensuel mais restant dans la zone de contraction. Parmi les sous-indices, l'indice de production (41,2 %) et l'indice des nouvelles commandes (41,2 %) étaient tous deux inférieurs à la barre des 50, principalement en raison de la forte baisse de la demande de feuilles d'emballage depuis avril, qui a été prise dans une guerre des prix (avec des frais de transformation aussi bas que 5 800 yuan/tonne). La stratégie des entreprises de « remise sur volume » a réduit les marges bénéficiaires, et l'indice des stocks de produits finis (52,8 %) a continué à être sous pression. L'indice des nouvelles commandes à l'exportation (47,3 %) a connu une contraction, ce qui indique un soutien insuffisant à l'exportation. Bien que la planification normale de la production des feuilles de batterie et des feuilles de brasage ait fourni un soutien partiel, les plans de réduction de la production en aval ont entraîné une baisse des commandes. L'impact des fluctuations élevées des prix de l'aluminium a été limité (les règlements des prix moyens mensuels ont atténué les risques), mais la tâche de déstockage n'a pas atteint les attentes et la crise des stocks se profile à l'horizon. On prévoit que la demande d'aluminium se réduira globalement en juillet, avec une contraction supplémentaire attendue de l'indice PMI de l'industrie, des frais de transformation continuant à être sous pression et des flux de trésorerie des entreprises confrontés à des défis.

Extrusion de construction : L'indice PMI de l'extrusion d'aluminium de construction en juin a légèrement reculé à 40,44 %, tombant sous la barre des 50. L'industrie de l'extrusion de construction est officiellement entrée dans la saison creuse traditionnelle. La plupart des entreprises du Shandong, de l'est de la Chine, du Hebei et du sud de la Chine ont signalé une baisse importante de la production en juin. Les entreprises ont signalé que le marché immobilier ne s'était pas encore réchauffé, avec une pénurie grave de nouvelles commandes et des commandes en cours insuffisantes pour soutenir la production du mois, entraînant une forte baisse de l'indice de production à 29,6 % et de l'indice des nouvelles commandes à 37,69 %, ce qui a entraîné une baisse de l'indice du volume des achats à 29,15 %. Couplé à une concurrence féroce dans les frais de transformation pour les extrusions de pulvérisation et les extrusions de pont thermique, les entreprises ont généralement adopté des stocks de matières premières faibles pour maintenir des flux de trésorerie sains, l'indice des stocks de matières premières glissant à 34,75 %. Dans l'ensemble, on prévoit que l'industrie de l'extrusion de construction restera dans la saison creuse traditionnelle en juillet, avec l'indice PMI de l'extrusion d'aluminium de construction continuant à rester sous la barre des 50.

Extrusion industrielle : L'indice PMI composite de l'industrie de l'extrusion industrielle en juin a été enregistré à 37,61 %, reculant fortement sous la barre des 50. En examinant les sous-indices, l'indice de production a été enregistré à 30,33 % et l'indice des nouvelles commandes à 29,0 %. Selon SMM, certaines entreprises leaders de cadres PV dans l'est de la Chine ont signalé une baisse importante de la production en juin, couplée à une baisse attendue des nouvelles commandes en juillet, les commandes de production en fin de mois ne parvenant pas à se connecter avec les commandes du mois suivant. Dans le même temps, bien que d'autres extrusions industrielles, telles que celles pour le transport ferroviaire, l'aérospatiale et la transformation en profondeur 3C, aient des bases de clients relativement stables et une production normale dans le mois, les entreprises du secteur des pièces automobiles ont signalé une concurrence féroce, une pénurie grave de commandes en cours et une baisse continue des taux d'exploitation. Les entreprises de transformation ont signalé que les frais de transformation actuels pourraient encore diminuer, réduisant la rentabilité des entreprises. Les entreprises manquaient d'enthousiasme pour stocker des matières premières, la plupart ne conservant que des stocks de sécurité, ce qui a entraîné une baisse de l'indice du volume des achats à 21,05 % et de l'indice des stocks de matières premières à 28,68 %. On prévoit que l'indice PMI du secteur industriel de l'extrusion restera dans les eaux troubles en juin, et que l'indice PMI de l'extrusion industrielle de l'aluminium continuera de se situer en dessous de la barre des 50. SMM continuera de surveiller la mise en œuvre effective des commandes.

Fils et câbles en aluminium : En juin, l'indice PMI composite de l'industrie nationale des fils et câbles en aluminium a été enregistré à 40,2 %. Après avoir fonctionné au-dessus de la barre des 50 pendant quatre mois, l'indice est redescendu en dessous de 50, ce qui indique une légère baisse de l'industrie. Depuis le début de juin, le cycle de livraison concentrée de State Grid au premier semestre est terminé, et l'industrie a connu une lenteur dans la correspondance des nouvelles commandes et une baisse du volume des livraisons. Le taux d'exploitation des entreprises a chuté de manière significative, avec un indice de production enregistré à 37,11 %. En ce qui concerne les nouvelles commandes, certaines commandes de State Grid ont été mises en adjudication au début de juin, mais le rythme des adjudications a considérablement ralenti à la fin juin. Par conséquent, l'indice des nouvelles commandes a été enregistré à 31,42 %, ce qui indique une baisse importante des nouvelles commandes ce mois-ci par rapport à mai. En matière d'achats, le centre des prix de l'aluminium a continué d'augmenter en juin, tandis que les entreprises ont réduit leur taux d'exploitation en raison de la baisse des expéditions, ce qui a entraîné une faiblesse de la demande rigide et un ralentissement du rythme des achats. Les entreprises réduisent leurs stocks de matières premières, avec un indice des stocks de matières premières enregistré à 43 %. L'indice des stocks de produits finis a été enregistré à 37,76 %, ce qui indique que les entreprises sont actuellement dans la phase de réduction des stocks de produits finis pour alléger la pression financière sur leurs opérations. Couplé au fait que le prochain cycle de livraison n'est pas encore arrivé, les entreprises maintiennent une attitude d'attente. Pour juillet, les expéditions de l'industrie devraient encore diminuer, avec une demande rigide insuffisante sur le marché. Couplé aux prix élevés de l'aluminium, les fabricants de fils et câbles visent à réaliser une double réduction des stocks de matières premières et de produits finis pour alléger la pression financière. On prévoit que l'indice PMI des fils et câbles en aluminium en juillet 2025 pourrait fonctionner en dessous de la barre des 50.

Alliage d'aluminium primaire : En juin, l'indice PMI de l'alliage d'aluminium primaire a été enregistré à 36,5 %, soit une baisse importante de 5 points de pourcentage par rapport à mai, continuant à se situer sous la barre des 50 % avec une contraction qui s'accentue, ce qui indique une augmentation importante de la pression à la baisse sur le secteur. Les contradictions fondamentales résident dans la faiblesse de la demande intérieure et les pressions sur les coûts : l'indice de production (22,9 %) et l'indice des nouvelles commandes (22,9 %) ont tous deux atteint de nouveaux creux annuels, reflétant une contraction de la demande intérieure pendant la basse saison et des prix élevés de l'aluminium, ce qui réprime fortement la volonté des terminaux de récupérer les marchandises et les nouvelles commandes. Dans le même temps, l'indice élevé des stocks de produits (58,8 %) contraste avec le faible indice du volume des achats (26,5 %), soulignant l'accumulation passive des stocks par les entreprises, les achats prudents et la transmission des pressions financières. En ce qui concerne les exportations, l'indice des nouvelles commandes à l'exportation (50,0 %) est resté stable par rapport à la barre des 50 %, mais reposait sur le soutien structurel de canaux alternatifs tels que le Mexique, ce qui ne pouvait pas compenser la baisse des commandes vers les États-Unis et l'affaiblissement global de la demande extérieure. Les taux d'exploitation mensuels ont montré une « stabilité en début de mois suivie d'une baisse », les commandes restant stables dans la première moitié du mois, mais la récupération des marchandises ralentissant à la mi-fin du mois en raison des prix élevés de l'aluminium et des facteurs saisonniers. Certaines entreprises ont légèrement réduit leurs taux d'exploitation en raison des pressions sur les stocks et les finances, et la plupart des entreprises de l'échantillon ont prévu des réductions de production en juillet. À l'avenir, le schéma faible et stable du secteur ne devrait pas se rompre sous la triple pression persistante d'une demande faible pendant la basse saison traditionnelle, des droits de douane sino-américains non résolus et de la rétroaction des prix élevés de l'aluminium. Le PMI pourrait subir une pression à la baisse supplémentaire, une reprise substantielle attendant des politiques commerciales plus claires et une atténuation effective des pressions sur les coûts.

Alliage secondaire : En juin, l'indice PMI de l'industrie de l'aluminium secondaire a légèrement rebondi par rapport au mois précédent, à 45,0 %, mais est resté sous la barre des 50 %. La demande pour l'aluminium secondaire s'est approfondie pendant la basse saison en juin, avec une faible croissance des commandes des utilisateurs finals limitant la marge de hausse des prix de l'ADC12, tandis que les approvisionnements à bas prix ont intensifié encore plus la pression concurrentielle. Bien que les contrats à terme sur l'alliage d'aluminium moulé aient été officiellement cotés le 10 juin, stimulant l'activité du marché, la consommation réelle des utilisateurs finals est restée faible, ne parvenant pas à soutenir efficacement le marché. Face à l'insuffisance des nouvelles commandes et aux pertes de production dues aux coûts élevés des matières premières, le taux d'exploitation global de l'industrie de l'aluminium secondaire a encore diminué en juin. Pour juillet, l'effet de la saison creuse persiste, car les constructeurs automobiles pourraient réduire leurs plans de production en raison des vacances d'été prévues ou des pressions sur les stocks de produits finis, ce qui freine encore la croissance des nouvelles commandes et les taux d'exploitation des usines d'aluminium secondaire. L'indice PMI de l'industrie devrait rester en dessous de la barre des 50 en juillet.

Bref aperçu :

En juin, l'industrie de la transformation de l'aluminium était profondément ancrée dans la saison creuse, avec une pression généralisée dans tous les segments. L'indice PMI composite de l'industrie de la transformation de l'aluminium est tombé en dessous de la barre des 50, à 40,1 %, soit une baisse de 9,7 points de pourcentage en glissement mensuel et de 1,5 point de pourcentage en glissement annuel. Cela était principalement dû à la forte conjoncture de la saison creuse, associée à de fortes fluctuations des prix de l'aluminium, entraînant une faible demande finale et une faiblesse des nouvelles commandes, ce qui a conduit de nombreuses entreprises à réduire leur production. Par segment : l'indice PMI des tôles, feuilles et bandes d'aluminium a continué de se contracter, les entreprises ayant mis en œuvre des réductions de production en raison de la faiblesse de la demande intérieure, des stocks élevés et de la faiblesse des exportations. L'attention future se concentrera sur la progression du déstockage et les effets des politiques. Dans le même temps, les entreprises de feuilles d'aluminium ont été confrontées à une double pression sur la rentabilité et les flux de trésorerie en raison des stratégies de remises sur volume, aggravées par les réductions de production en aval qui ont entraîné une baisse des commandes, avec peu d'amélioration attendue en juillet. Pour les profilés de construction, le ralentissement du marché immobilier a entraîné une grave pénurie de nouvelles commandes, les commandes en main étant insuffisantes pour maintenir la production, laissant l'industrie en proie à la saison creuse traditionnelle. Son indice PMI devrait rester en dessous de la barre des 50. Les profilés industriels ont montré une divergence, avec une forte conjoncture de la saison creuse prévalant, sauf pour quelques segments de clients stables. La concurrence intense sur les frais de transformation a continué de réduire les profits, rendant les perspectives pour juillet tout aussi pessimistes, nécessitant une surveillance étroite de l'exécution effective des commandes. Le marché des câbles et fils en aluminium manquait de demande rigide car le prochain cycle de livraison n'était pas encore arrivé, ce qui a incité les fabricants à planifier des réductions des stocks de matières premières et de produits finis pour alléger la pression financière. Les alliages primaires ont été confrontés à des pressions triples : une faiblesse de la demande traditionnelle en saison creuse, des tarifs sino-américains non résolus et une forte réaction des prix de l'aluminium, avec une pression à la baisse de l'industrie qui s'est considérablement intensifiée et un indice PMI susceptible de subir davantage de tensions. Bien que l'activité dans le secteur des alliages secondaires ait augmenté en raison de la cotation et de la négociation des contrats à terme sur l'alliage d'aluminium moulé, la faiblesse de la consommation réelle au niveau terminal n'a pas réussi à fournir un soutien efficace au marché.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)