Le 27 juin, le marché global du tungstène était principalement caractérisé par une consolidation à un niveau élevé. Les principaux fournisseurs de minerai sur le marché avaient des stocks faibles et étaient réticents à offrir des remises, limitant ainsi la baisse des prix du minerai et maintenant les offres à un niveau élevé. Les entreprises d'APT en aval ont connu une faible rentabilité, certains fonderies réduisant leur production pour des raisons de maintenance.

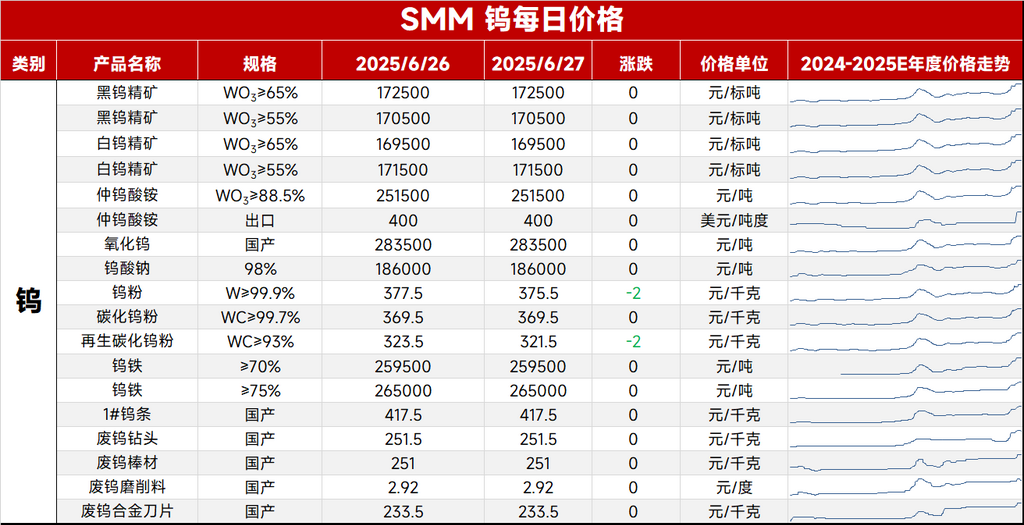

Minerai : Au 26 juin, le concentré de tungstène noir (65 %) de SMM a clôturé à 172 000-173 000 yuan/t, inchangé par rapport au jour de négociation précédent. Avec des stocks faibles sur le marché, les fournisseurs en amont ont principalement expédié conformément aux contrats à long terme, tandis que les entreprises en aval ont réapprovisionné en fonction des besoins immédiats, ce qui a entraîné une stabilité globale des transactions.

Paratungstate d'ammonium (APT) : Aujourd'hui, le paratungstate d'ammonium (≥88,5 %) de SMM a été coté à 250 000-253 000 yuan/t, avec un prix moyen de 251 500 yuan/t, inchangé par rapport au jour de négociation précédent. Les entreprises de fonderie d'APT ont connu des coûts élevés et des pertes dans l'industrie, mais la demande en poudre en aval était faible, ce qui a conduit à une impasse sur le marché. Les entreprises de poudre en aval avaient des stocks faibles de matières premières et étaient obligées de se réapprovisionner, mais elles réduisaient souvent les prix avant d'acheter. Affecté par la prolongation de trois mois de l'interdiction d'exportation en RDC, le prix au comptant de la poudre de cobalt a fortement augmenté, augmentant la pression sur les coûts pour les usines de carbure métallique en aval et réduisant leur volonté de prendre des commandes.

À court terme, la situation macroéconomique au Moyen-Orient a montré des signes d'assouplissement et le sentiment d'aversion au risque à l'étranger s'est quelque peu atténué. Côté fondamentaux, la chaîne industrielle nationale du tungstène est en équilibre tendu, avec des stocks faibles de minerai en amont et un contrôle de l'extraction limitant les corrections des prix. Les entreprises de fonderie en aval ont connu une faible rentabilité, avec une offre et une demande faibles, mettant en évidence les contradictions structurelles dans la chaîne industrielle. Un bras de fer entre acheteurs et vendeurs persiste et le marché est en cours de restructuration, maintenant une consolidation à un niveau élevé à court terme. Une attention suivante doit être accordée à la tarification des contrats à long terme par les entreprises principales en juillet et aux taux d'exploitation en aval.

》Cliquez pour voir les cotations au comptant du molybdène de SMM