26 juin 2025 :

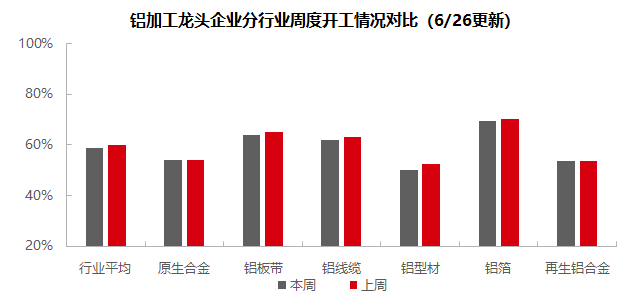

Cette semaine, le secteur de la transformation de l'aluminium en aval est resté profondément ancré dans une conjoncture de basse saison, avec un taux d'exploitation hebdomadaire en baisse de 1 point de pourcentage en glissement hebdomadaire (WoW), à 58,8 %. Répartition par segment : les prix de l'aluminium persistamment élevés ont continué de freiner la consommation, la demande finale étant faible et les facteurs saisonniers exerçant une pression généralisée sur tous les segments. Les alliages primaires ont vu leur production réduite en raison de l'insuffisance des nouvelles commandes et de la pression sur les stocks ; les tôles, feuilles et bandes d'aluminium ont fait face à des stocks de produits finis élevés et à des risques croissants de guerre des prix ; les câbles et fils en aluminium ont été freinés par la lenteur de la mise en service des réseaux de l'État et par des coûts élevés ; l'extrusion d'aluminium a eu du mal à faire face à la faiblesse des commandes de construction et à la baisse des commandes dans les secteurs du photovoltaïque et de l'automobile ; la demande en feuilles d'aluminium s'est affaiblie dans un contexte de guerre des prix de plus en plus intense ; l'aluminium secondaire a été confronté à des commandes hors saison insuffisantes et à des coûts élevés. Les principales contraintes comprenaient les retours négatifs dus aux prix élevés de l'aluminium, la faiblesse de la demande hors saison, la pression sur les stocks et les pertes de coûts..SMM prévoit que le taux d'exploitation de la transformation de l'aluminium en aval pourrait baisser de 0,8 point de pourcentage en glissement hebdomadaire (WoW), à 58,0 % la semaine prochaine.

Alliages d'aluminium primaires : le taux d'exploitation du secteur a légèrement diminué de 0,2 point de pourcentage en glissement hebdomadaire (WoW), à 54,0 %. Cela reflète principalement la persistance des prix élevés de l'aluminium à la mi-juin et à la fin du mois, qui ont freiné la demande finale, ainsi que la faiblesse de la consommation en aval et l'insuffisance des nouvelles commandes, qui ont ralenti le rythme saisonnier de la réception des marchandises. Bien que les données d'exportation des jantes en alliage d'aluminium de mai aient montré une résilience et que la production des entreprises de premier plan de l'échantillon soit restée temporairement stable, certaines entreprises ont légèrement réduit leurs taux d'exploitation en raison de pressions sur les capitaux et les stocks. Notamment, la plupart des entreprises échantillonnées ont signalé des réductions de production prévues à des degrés divers en prévision de la faiblesse de la demande intérieure en juillet. SMM prévoit une forte pression à la baisse sur le taux d'exploitation du secteur au début de juillet. Perspectives : le secteur devrait rester sous pression. Sur le plan intérieur, les schémas saisonniers traditionnels et les tarifs douaniers sino-américains non résolus créent des obstacles doubles, tandis que le retour négatif de la consommation dû aux prix élevés de l'aluminium persiste. Une reprise substantielle attend des politiques commerciales plus claires et un allègement efficace des coûts.

Tôles, feuilles et bandes d'aluminium : le taux d'exploitation des principales entreprises a chuté de 1,2 point de pourcentage en glissement hebdomadaire (WoW), à 63,8 %. Compte tenu de la persistance des prix élevés de l'aluminium, les clients en aval restent peu actifs, ce qui maintient les stocks de produits finis à un niveau élevé. À l'approche du mois de juillet, les principaux secteurs de demande tels que l'automobile et l'électronique ont annoncé des plans de réduction de la production, ce qui risque de déprimer encore plus la demande en tôles, feuilles et bandes d'aluminium. La situation de surproduction a forcé davantage d'entreprises à réduire leur production, y compris des réductions mineures de la part de certaines grandes entreprises. Une nouvelle guerre des prix se profile, bien que certaines sociétés opérant près des seuils de coût depuis le printemps grâce à des rabais de volume puissent avoir du mal à absorber de nouvelles baisses de prix. En résumé, dans un contexte de déstockage des stocks de produits finis invendables et d'affaiblissement continu de la demande, il est prévu que le taux d'exploitation des entreprises de tôles, feuilles et bandes d'aluminium fluctuera à la baisse.

Fils et câbles en aluminium : Cette semaine, le taux d'exploitation des principales entreprises de fils et câbles en aluminium s'est établi à 61,8 %, en baisse de 1,4 % par rapport à la semaine précédente, le taux d'exploitation de l'industrie continuant de baisser. Selon les retours des grandes entreprises, les commandes ont bien progressé depuis la première moitié de l'année, avec des adjudications fréquentes, ce qui fournit un soutien suffisant des commandes en cours. Cependant, la vitesse de mise en correspondance des commandes de State Grid reste relativement lente, couplée à la fluctuation continue des prix de l'aluminium à des niveaux élevés. La production actuelle ne répond qu'aux livraisons de demande rigide à court terme, le rythme des achats ayant nettement ralenti dans le but d'atteindre l'objectif de réduction des stocks de matières premières et de produits finis. Les entreprises de fils et câbles du sud de la Chine ont signalé une légère augmentation des taux d'exploitation ces derniers temps, principalement sous l'influence des mécanismes de livraison et de mise en correspondance des commandes de China Southern Power Grid. En outre, les adjudications de commandes ce mois-ci ont été concentrées dans la première moitié de juin, et les nouvelles commandes ont diminué depuis la mi-juin et la fin juin. Cependant, compte tenu de la réalisation concentrée des commandes en phase initiale, les entreprises ont également besoin de temps pour digérer les commandes en retard. Il est donc nécessaire de se concentrer sur l'état du cycle de livraison des commandes telles que le transport et la transformation d'énergie après août. Il est prévu que le taux d'exploitation des fils et câbles en aluminium restera dans le marasme à court terme.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation national de l'extrusion a légèrement diminué de 2,5 points de pourcentage par rapport au mois précédent, pour s'établir à 50,0 %. Dans le secteur des matériaux de construction, le taux d'exploitation global des entreprises échantillonnées a diminué par rapport à la semaine dernière. Selon l'enquête de SMM, les entreprises de premier plan du centre, du sud et de l'est de la Chine ont toutes signalé une croissance lente des nouvelles commandes cette semaine, ne maintenant la production que pour les commandes en cours, ce qui a entraîné une baisse du taux d'exploitation. Certaines petites et moyennes entreprises d'extrusion de construction en Shandong ont rapporté que, malgré la baisse des prix de l'aluminium cette semaine, le sentiment d'attente de leurs clients demeurait fort. Elles ont rapporté que les clients en aval pensent que plus tôt ils passent des commandes en anticipant une baisse des prix, plus ils sont susceptibles de passer des commandes à un niveau élevé. Les clients préfèrent généralement passer des commandes lorsqu'ils s'attendent à ce que les prix atteignent un plancher. Cette semaine, le taux d'exploitation de l'extrusion industrielle a légèrement diminué par rapport à la semaine dernière. Les entreprises échantillonnées de cadres PV ont rapporté qu'elles négociaient la coopération du mois prochain avec les usines de modules. Certaines grandes entreprises d'extrusion de cadres PV en Chine orientale, dans le sud-ouest de la Chine et dans le Hebei ont rapporté que les commandes devraient diminuer le mois prochain. Les commandes de production cette semaine ne peuvent pas être liées aux commandes du mois prochain. De plus, certaines entreprises de transformation s'attendent à ce que les frais de transformation des cadres PV puissent encore diminuer, ce qui comprime la rentabilité des entreprises et entraîne une baisse du taux d'exploitation. En ce qui concerne l'extrusion automobile, certaines grandes et moyennes entreprises échantillonnées en Chine orientale et dans le centre de la Chine ont rapporté que, en raison de l'obstruction du déstockage chez certains constructeurs automobiles et du ralentissement de la vitesse de production, les nouvelles commandes sont lentes. Couplées à des commandes en cours insuffisantes, leurs taux d'exploitation ont chuté à environ 50 %. Malgré le fait que ces entreprises négocient activement de nouvelles coopérations, elles n'ont pas encore été mises en œuvre. Les taux d'exploitation des autres entreprises de production de matériaux industriels, telles que celles du transport ferroviaire et des pipelines d'énergie, sont restés globalement inchangés par rapport à la semaine dernière. La raison principale est que leurs commandes proviennent principalement de contrats à long terme de clients de longue date, avec une clientèle relativement stable. Dans l'ensemble, affecté par la saison creuse de la consommation, le taux d'exploitation global de l'extrusion de l'aluminium a considérablement diminué. SMM continuera à surveiller l'avancement réel de l'exécution des commandes dans divers domaines.

Feuille d'aluminium : Cette semaine, le taux d'exploitation des grandes entreprises de feuille d'aluminium a légèrement diminué de 1,1 point de pourcentage en glissement hebdomadaire, à 69,6 %. La demande du marché pour le papier d'aluminium a continué à diminuer pendant la semaine. Par type de produit, la demande pour le papier d'aluminium d'emballage a connu une baisse linéaire depuis avril, tout en étant profondément impliquée dans une guerre des prix. Bien que la production de papier d'aluminium pour climatiseurs soit importante, son taux d'exploitation dépend du soutien des « rabais de volume ». Les entreprises de papier d'aluminium pour batteries en aval ont également signalé des plans de réduction de production, avec une baisse des commandes. Dans l'ensemble, la demande du marché pour le papier d'aluminium s'est affaiblie récemment, ce qui devrait entraîner une baisse progressive du taux d'exploitation.

Alliage d'aluminium secondaire : Cette semaine, le taux d'exploitation des principales entreprises d'alliage d'aluminium secondaire est resté stable à 53,6 %. Bien que les principales entreprises puissent maintenir une production normale, le taux d'exploitation global de l'industrie a encore légèrement diminué en raison de la saison creuse de la demande, de la pression sur l'offre et des coûts élevés des matières premières. Alors que juillet approche, l'effet de la saison creuse persiste et la concurrence sur le marché s'intensifie sous l'impact des approvisionnements à bas prix. De plus, les constructeurs automobiles terminaux pourraient réduire leur production en raison des vacances liées aux températures élevées ou de la pression sur les stocks, ce qui devrait encore plus réduire les niveaux d'exploitation des usines d'alliage d'aluminium secondaire. À court terme, le taux d'exploitation de l'industrie pourrait continuer à diminuer légèrement, avec un accent mis sur les changements dans l'offre et la demande de matières premières.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)