》Consultez les cotations, les données et les analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM

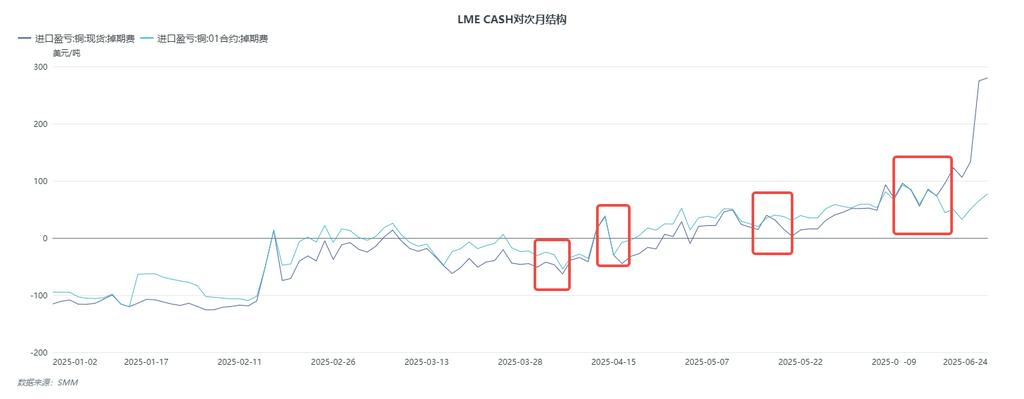

Vendredi soir dernier, l'écart de prix entre le contrat LME_CA_CASH et le contrat à terme de juillet a soudainement bondi à plus de 250 $/t. À la date de publication, l'écart de prix entre le contrat LME copper CASH et le contrat à terme de juillet avait atteint près de 275 $/t de backwardation. Cette fluctuation a suscité diverses discussions sur le marché du cuivre en dollars américains. Combiné à des situations similaires précédemment observées sur l'aluminium LME, diverses spéculations ont émergé. Cet article tente de clarifier la structure anormale récente du cuivre LME sur la base de certaines anomalies récentes du marché.

Depuis que la LME est passée à une structure de backwardation en 2025, les situations suivantes ont existé sur le marché : avant l'expiration du contrat à terme du mois en cours, la structure de backwardation entre le contrat à terme du mois en cours et celui du mois suivant s'élargit. Après la livraison, le contrat Cash revient à une structure de contango par rapport au contrat à terme du mois suivant. La raison en est que, bien que la structure LME soit passée à une backwardation, les stocks absolus sont restés relativement élevés. De plus, il y avait du cuivre russe dans les entrepôts de Rotterdam (ce type de stock était considéré comme non mobilisable), ce qui signifie que, bien que certaines positions financières aient anticipé une offre tendue à l'avenir, il n'y avait pas de demande tendue sur le marché au comptant. Cette structure a offert certaines opportunités d'arbitrage sur le marché. En prenant mai comme exemple, la méthode spécifique était la suivante : effectuer un prêt mai-juin avant l'expiration du contrat à terme de mai, convertir la position à terme de mai en positions Cash ou TOM via TOM-NEXT après la livraison, puis inverser la direction pour établir un emprunt Cash-juin.

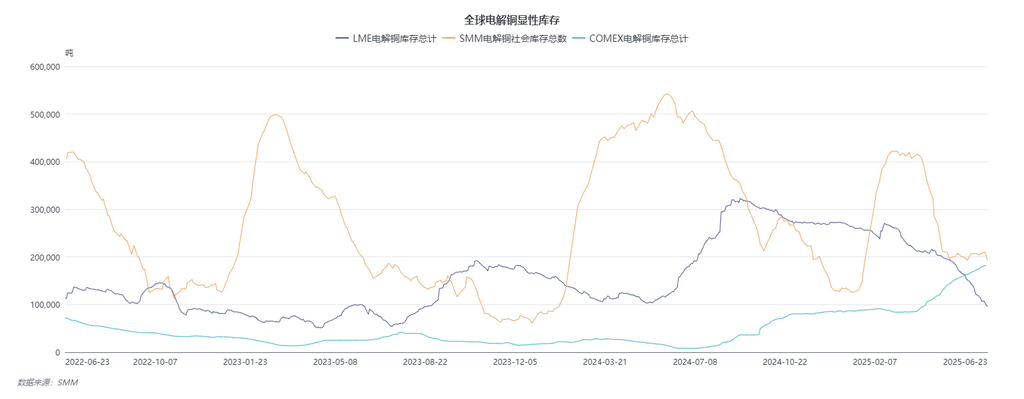

La rupture de cet environnement d'arbitrage habituel peut être attribuée aux deux raisons suivantes : 1. Les stocks LME ont continué à diminuer, atteignant environ 95 000 tonnes à la date de publication. En particulier, l'entrepôt de Rotterdam a connu un important déstockage, les stocks actuels étant désormais inférieurs à la ligne de sécurité et une grande proportion de warrants annulés, ce qui entraîne des stocks livrables extrêmement faibles. 2. L'écart de prix LME-SHFE a continué à s'affaiblir jusqu'au seuil d'exportation. Les fonderies nationales ont activement exporté pour rétablir le ratio de prix SHFE/LME. Compte tenu des coûts d'achat déjà élevés des concentrés de cuivre importés, il est facile pour elles de se retrouver avec une position nette courte. Par conséquent, les conditions sont réunies pour une expansion significative de la backwardation entre Cash-TOM et TOM-NEXT.

En résumé, l'anomalie structurelle récente de la LME semble inattendue, mais est en réalité une stratégie délibérée. La détérioration des frais de traitement des concentrés de cuivre (TC) a augmenté les anticipations d'une offre tendue à l'avenir. Après que la structure LME soit passée à une backwardation, les positions de couverture industrielles (en particulier celles des fonderies) ont considérablement avancé. La détérioration du ratio de prix SHFE/LME soutenue par les prix du cuivre exacerbera encore les coûts d'achat des matières premières de concentrés de cuivre, ce qui rend prioritaire l'exportation d'une grande quantité de cathode de cuivre pour rétablir le ratio de prix. En conséquence, les « ours » industriels se sont concentrés sur les contrats à court terme, et une forte augmentation de la structure est inévitable après que les stocks soient tombés en dessous de la ligne de sécurité.