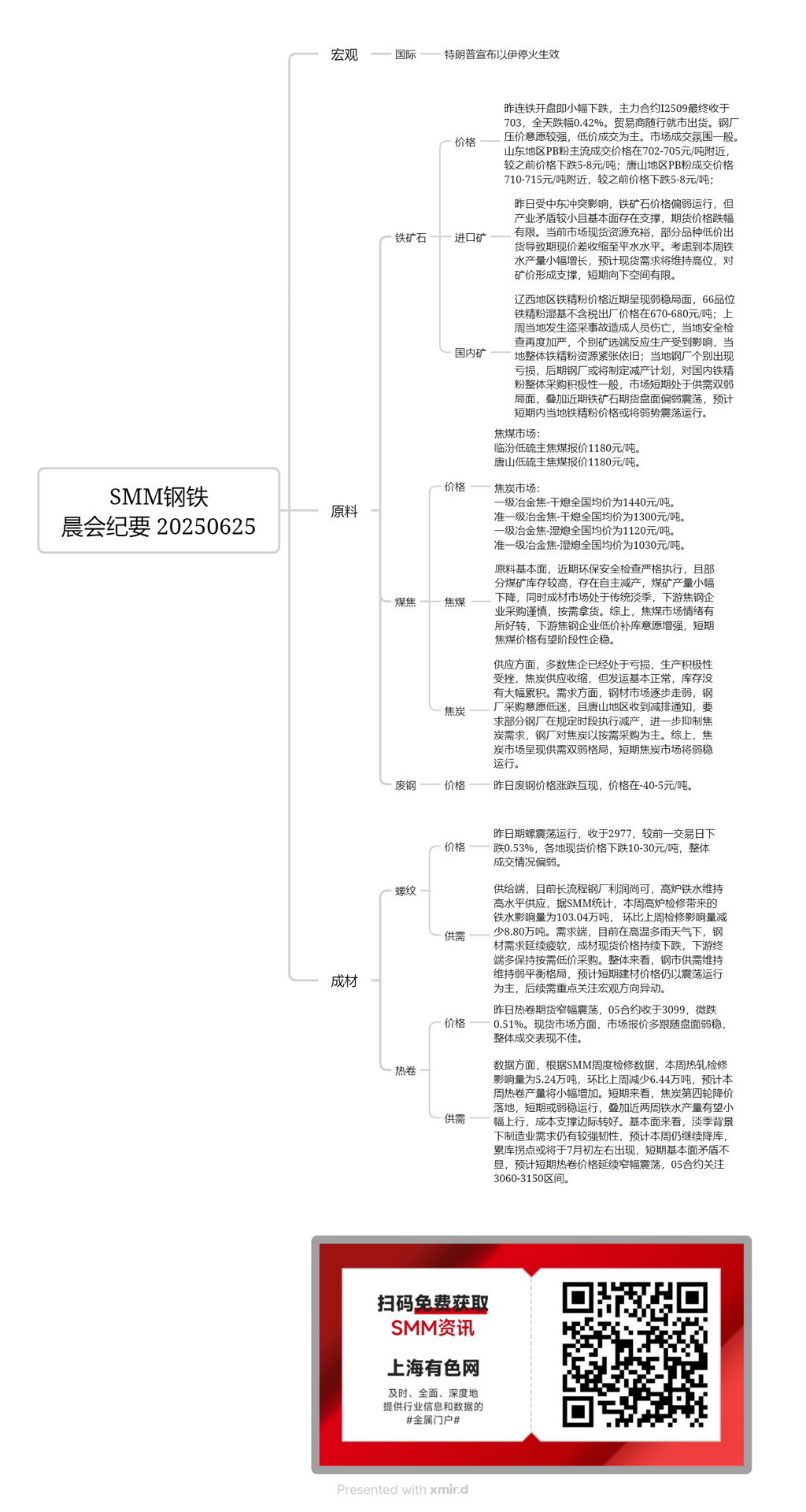

Minerai domestique :

Dans l'ouest du Liaoning, le prix des concentrés de minerai de fer est récemment resté au plus bas. Le prix départ usine (hors taxes) des concentrés de minerai de fer à 66 % de teneur en humidité est de 670-680 yuans/tonne. La semaine dernière, un accident minier illégal s'est produit dans la région, entraînant des pertes en vies humaines. Par conséquent, les inspections de sécurité locales ont de nouveau été renforcées. Certaines mines et usines d'enrichissement ont signalé que leur production avait été affectée et que l'offre globale de concentrés de minerai de fer dans la région reste tendue. Certaines aciéries locales enregistrent des pertes et pourraient formuler des plans de réduction de production à l'avenir. Leur enthousiasme global pour l'achat de concentrés de minerai de fer domestique est modéré. Le marché est actuellement dans une situation de faible offre et demande à court terme. Couplé à la récente performance faible et volatile du marché à terme du minerai de fer, il est prévu que le prix des concentrés de minerai de fer locaux restera au plus bas à court terme.

Minerai importé :

Hier, les contrats à terme du minerai de fer sur la DCE ont ouvert avec une légère baisse, le contrat le plus actif I2509 ayant clôturé à 703, en baisse de 0,42 % sur la journée. Les traders ont vendu des marchandises en fonction des conditions du marché. Les aciéries avaient une forte volonté de négocier les prix à la baisse et les transactions ont principalement été conclues à des prix plus bas. L'atmosphère commerciale du marché était modérée. Dans la région du Shandong, les prix de transaction dominants des fines PB étaient d'environ 702-705 yuans/tonne, en baisse de 5-8 yuans/tonne par rapport aux prix précédents. Dans la région de Tangshan, les prix de transaction des fines PB étaient d'environ 710-715 yuans/tonne, également en baisse de 5-8 yuans/tonne par rapport aux prix précédents. Affectés par le conflit au Moyen-Orient hier, les prix du minerai de fer étaient au plus bas. Cependant, en raison de contradictions industrielles relativement faibles et d'un soutien fondamental, la baisse des prix à terme a été limitée. Actuellement, les ressources de marchandises au comptant sur le marché sont abondantes et la vente de certaines variétés à des prix plus bas a conduit à ce que l'écart entre les prix à terme et au comptant se soit rétréci jusqu'à la parité. Compte tenu de la légère augmentation de la production de fonte brute cette semaine, il est prévu que la demande au comptant restera élevée, offrant un soutien aux prix du minerai, avec un espace de baisse limité à court terme.

Charbon à coke :

Le prix coté du charbon à coke à faible teneur en soufre à Linfen est de 1 180 yuans/tonne. Le prix coté du charbon à coke à faible teneur en soufre à Tangshan est également de 1 180 yuans/t. En ce qui concerne les fondamentaux des matières premières, les inspections environnementales et de sécurité ont été strictement appliquées récemment. De plus, certaines mines de charbon ont des stocks élevés et ont volontairement réduit leur production, ce qui a entraîné une légère baisse de la production des mines de charbon. Dans le même temps, le marché de l'acier fini est dans la saison morte traditionnelle, et les entreprises de cokéfaction et d'acier en aval sont prudentes dans leurs achats et achètent en fonction de leurs besoins. En résumé, le sentiment du marché sur le marché du charbon à coke s'est quelque peu amélioré. Les entreprises de cokéfaction et d'acier en aval ont augmenté leur volonté de reconstituer leurs stocks à des prix plus bas, et les prix du charbon à coke devraient se stabiliser à court terme.

Coke :

Le prix moyen national du coke métallurgique de première qualité (trempé à sec) est de 1 440 yuans/t. Le prix moyen national du coke métallurgique de haute qualité (trempé à sec) est de 1 300 yuans/t. Le prix moyen national du coke métallurgique de première qualité (trempé à l'eau) est de 1 120 yuans/t. Le prix moyen national du coke métallurgique de haute qualité (trempé à l'eau) est de 1 030 yuans/t. En termes d'approvisionnement, la plupart des entreprises de cokéfaction fonctionnent déjà à perte, et leur enthousiasme pour la production a été refroidi, entraînant une contraction de l'offre de coke. Cependant, les expéditions sont globalement normales et les stocks ne se sont pas accumulés de manière significative. En termes de demande, le marché de l'acier s'affaiblit progressivement, et les aciéries ont une faible volonté d'achat. De plus, la région de Tangshan a reçu des avis de réduction des émissions, exigeant que certaines aciéries mettent en œuvre des réductions de production pendant des périodes spécifiques, ce qui réprime encore plus la demande de coke. Les aciéries achètent principalement du coke en fonction de leurs besoins. En résumé, le marché du coke connaît un scénario de faible offre et demande, et devrait rester dans le marasme à court terme.

Barres d'armature :

Hier, les contrats à terme sur les barres d'armature ont fluctué dans une fourchette étroite, clôturant à 2 977, soit une baisse de 0,53 % par rapport à la séance précédente. Les prix au comptant dans les régions ont chuté de 10 à 30 yuans/t, l'activité commerciale globale restant faible. Du côté de l'offre, actuellement, les profits des aciéries à haut fourneau sont modérés, et la production de fonte brute à haut fourneau reste à un niveau élevé. Selon les statistiques de SMM, l'impact de la maintenance des hauts fourneaux sur la production de fonte cette semaine a été de 1 030 400 tonnes, soit une baisse de 88 000 tonnes en glissement hebdomadaire par rapport à l'impact de la maintenance de la semaine dernière. Côté demande, dans un climat chaud et pluvieux, la demande en acier reste faible, les prix spot de l'acier fini continuant de baisser. Les terminaux en aval achètent principalement en fonction de leurs besoins à bas prix. Dans l'ensemble, le marché de l'acier maintient un équilibre fragile entre l'offre et la demande, et il est prévu que les prix des matériaux de construction à court terme continueront de fluctuer dans une fourchette étroite, l'attention se portant ensuite sur les changements de l'orientation macroéconomique.

HRC :

Hier, les contrats à terme sur les tôles laminées à chaud ont fluctué dans une fourchette étroite, le contrat 05 ayant clôturé à 3 099, en baisse légère de 0,51 %. Sur le marché au comptant, les cotations du marché ont pour la plupart suivi la tendance faible et stable du marché à terme, les performances commerciales globales étant médiocres. En termes de données, selon les données hebdomadaires de maintenance de SMM, l'impact de la maintenance des tôles laminées à chaud cette semaine a été de 52 400 tonnes, soit une baisse de 64 400 tonnes en glissement hebdomadaire. Il est prévu que la production de tôles laminées à chaud augmentera légèrement cette semaine. À court terme, avec la mise en œuvre de la quatrième série de baisses des prix du coke, les prix du coke devraient rester au plus bas à court terme. Couplé à l'anticipation d'une légère augmentation de la production de fonte au cours des deux prochaines semaines, le soutien des coûts devrait s'améliorer marginalement. D'un point de vue fondamental, dans le contexte de la basse saison, la demande manufacturière montre toujours une forte résilience. Il est prévu que le déstockage des stocks se poursuive cette semaine, le point de basculement de l'accumulation des stocks devant probablement se produire vers le début juillet. À court terme, les contradictions fondamentales ne sont pas importantes, et il est prévu que les prix des tôles laminées à chaud continueront de fluctuer dans une fourchette étroite, le contrat 05 se concentrant sur la fourchette 3 060-3 150.