Le 22 juin 2025, à la suite de frappes aériennes américaines contre trois installations nucléaires iraniennes, le Parlement iranien a approuvé une proposition visant à bloquer le détroit en guise de représailles, exacerbant instantanément les risques régionaux. Les États-Unis ont réagi par un avertissement ferme, soulignant que les propres exportations pétrolières de l'Iran dépendent fortement de ce passage et que toute tentative de le fermer serait autodestructrice.

Quelle est la probabilité d'un blocus ?

Le détroit d'Ormuz est une importante voie maritime pour le commerce mondial du pétrole et des matières premières, puisqu'environ 20 % de l'approvisionnement pétrolier mondial le traverse pour se rendre dans le monde entier. Bien que les menaces de fermeture du détroit aient été régulièrement évoquées au cours des quatre dernières décennies — notamment pendant la guerre Iran-Irak dans les années 1980, les différends insulaires dans les années 1990 et les périodes de tension accrue en 2008, 2012, 2018 et 2019 — l'Iran n'a jamais réellement procédé à une fermeture totale, même sous de fortes pressions ou sanctions extérieures. Cette tendance souligne que les menaces de blocus de l'Iran sont souvent utilisées comme monnaie d'échange lors de confrontations économiques ou géopolitiques, mais se traduisent rarement en actions.

La plupart des analystes estiment qu'un blocus total et prolongé reste moins probable à 50 %. Des perturbations ciblées, telles que la pose de mines ou des inspections de navires, qui pourraient ralentir le transport maritime et faire augmenter dans une certaine mesure les coûts de fret, sont plus probables. Avec la 5e flotte américaine basée à Bahreïn, toute mesure radicale de la part de l'Iran provoquerait presque certainement une réponse militaire. Par conséquent, les marchés considèrent une fermeture totale comme un « dernier recours », mais le risque seul a clairement accru l'incertitude.

En résumé, bien que le secteur de l'aluminium soit beaucoup moins exposé que celui du pétrole, le principal risque réside dans la volatilité à court terme des marchés et les perturbations potentielles de la chaîne d'approvisionnement, et non dans une crise systémique prolongée.

Si cela se produisait, qu'est-ce que cela signifierait pour les flux commerciaux mondiaux d'aluminium ?

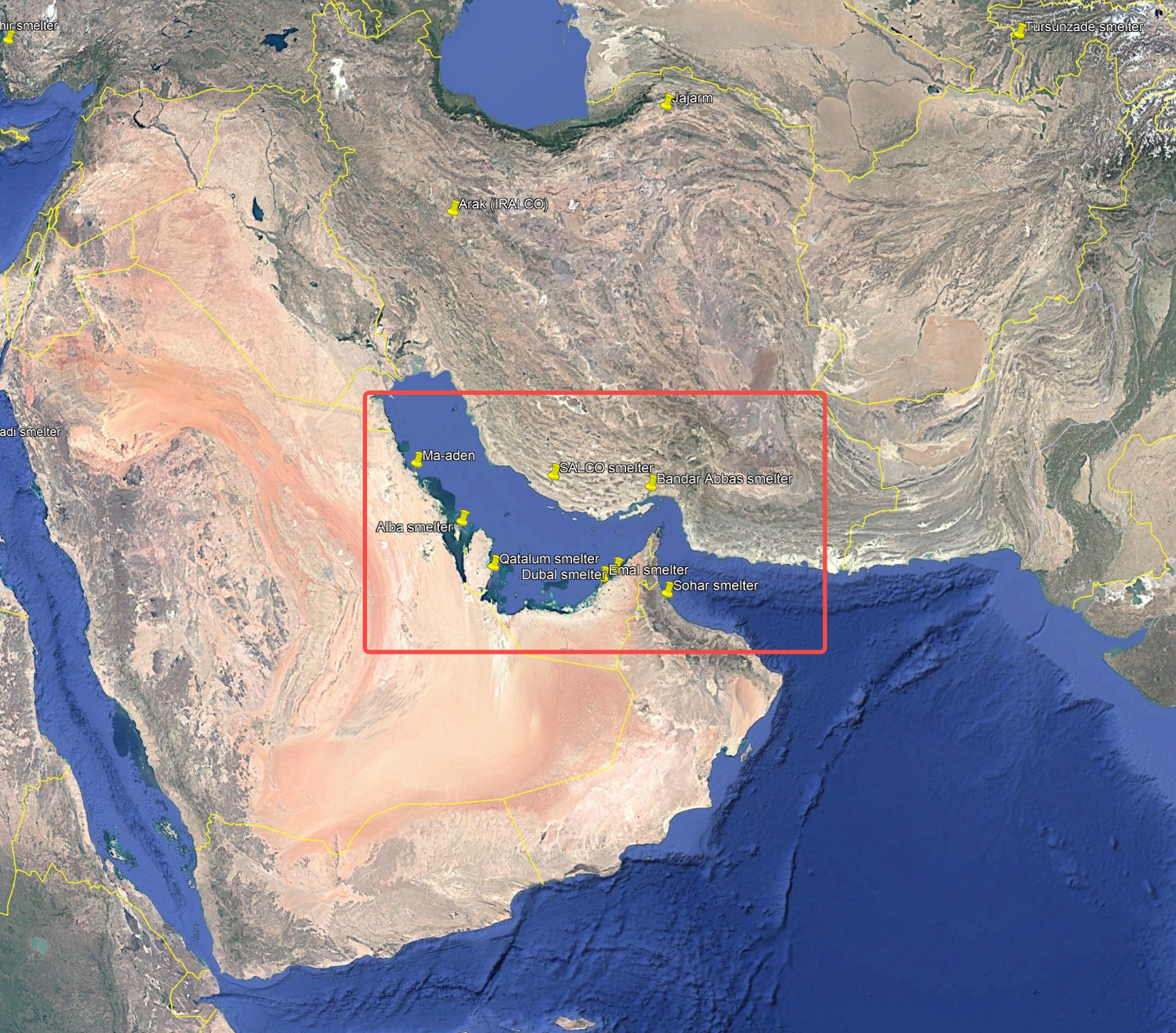

Les pays du Moyen-Orient (le CCG, l'Iran, etc.) représentent collectivement environ 23 % de la production mondiale d'aluminium primaire (avec une capacité annuelle d'environ 6,92 millions de tonnes). La plupart des alumineries de la région sont situées près du golfe Persique et dépendent du détroit d'Ormuz pour leurs routes d'exportation (Fig. 1). En 2024, ces pays ont exporté 5,14 millions de tonnes d'aluminium primaire, ce qui représente près de 75,2 % de la production totale. Si le détroit d'Ormuz était bloqué, les exportations d'aluminium de ces pays seraient immédiatement interrompues, car il n'existe pratiquement aucune autre route maritime offrant une capacité équivalente. Les stocks s'accumuleraient, obligeant les fonderies à réduire leur production et perturbant les importations de matières premières, ce qui exercerait une double pression sur la production.

Fig.1 La plupart des fonderies du Moyen-Orient sont concentrées près du golfe Persique

Des pays asiatiques comme le Japon, la Corée du Sud et d'autres grandes économies asiatiques dépendent en partie des expéditions d'aluminium en provenance du Moyen-Orient. Si l'approvisionnement est interrompu, ils devront se précipiter pour trouver des solutions de remplacement, par exemple auprès de la Russie, de l'Inde ou de l'Asie du Sud-Est, ou même s'approvisionner en demi-produits en aluminium en provenance de Chine. Cependant, les goulets d'étranglement logistiques et les pénuries à court terme feront probablement grimper les primes régionales.

La Chine produit près de 60 % de l'aluminium primaire mondial et est en grande partie autosuffisante, exportant des produits semi-finis ces dernières années. La Chine dépend très peu directement de l'aluminium du Moyen-Orient. L'impact principal se ferait sentir via la transmission des prix mondiaux : toute hausse des prix internationaux se ferait rapidement sentir sur le SHFE, mais l'approvisionnement intérieur resterait stable.

Le principal risque se situe en Europe. L'Europe dépend fortement des importations d'aluminium, le Moyen-Orient en fournissant environ 1,2 million de tonnes en 2023 (18,8 % du total des importations de l'UE). Si le métal du Moyen-Orient était coupé, en particulier avec l'approvisionnement russe déjà limité, l'Europe serait confrontée à un déficit d'approvisionnement notable. La région devrait chercher à obtenir plus d'expéditions en provenance d'Inde, d'Afrique ou du Canada, ce qui augmenterait à la fois les coûts de transport importants et les risques logistiques pour les transformateurs et les fabricants locaux.

Bien que les États-Unis importent principalement de l'aluminium du Canada, le Moyen-Orient représentait encore environ 16,3 % des importations d'aluminium primaire des États-Unis, soit près de 640 000 tonnes en 2024. Toute perturbation obligerait les acheteurs américains à puiser dans leurs stocks et à augmenter leurs achats au Canada et en Amérique latine, ce qui augmenterait les coûts et provoquerait une volatilité à court terme sur le marché américain.

Comment un blocus pourrait-il avoir un impact sur les chaînes d'approvisionnement en bauxite et en alumine ?

Une fois le détroit bloqué, l'impact sur les exportations de lingots d'aluminium est évident. Cependant, pour les matières premières, les fonderies maintiennent généralement des stocks d'environ 1 à 2 mois. Par conséquent, si la perturbation n'est que de courte durée, ce qui est très probable, le risque lié aux flux commerciaux de la bauxite et de l'alumine est plus faible que celui des lingots d'aluminium.

Les fonderies du Moyen-Orient dépendent fortement des importations de bauxite et d'alumine. La capacité annuelle de production d'alumine de la région (4,95 millions de tonnes) est bien inférieure à sa production d'aluminium, et il n'existe pratiquement aucune ressource locale de bauxite. Les matières premières proviennent principalement de Guinée, d'Australie et du Brésil. Si le détroit est bloqué, les importations s'arrêteront et certaines raffineries pourraient être contraintes de fermer. Si les navires transportant de la bauxite d'Afrique de l'Ouest sont contraints de faire le détour par le cap de Bonne-Espérance, les délais et les coûts de transport augmenteront considérablement.

En revanche, la Chine et le reste de l'Asie sont moins directement exposés. Les routes d'importation de bauxite de la Chine passent par les océans Pacifique et Indien, et non par le détroit d'Ormuz, et les sources sont diversifiées. La Chine est également largement autosuffisante en alumine et est un petit exportateur net. À l'échelle mondiale, la plupart de la bauxite expédiée de Guinée vers l'Asie emprunte la route du Sud, qui resterait ouverte. Bien que les flambées des prix du pétrole et l'augmentation des primes d'assurance fret puissent augmenter les coûts, la plupart des vraquiers fonctionnent sur la base de contrats à long terme, ce qui rend l'impact gérable. Si la demande du Moyen-Orient diminue, d'autres régions pourraient même voir leur approvisionnement s'améliorer, compensant partiellement les augmentations de coûts.

Comment réagiront les prix de l'aluminium en fonction des scénarios ?

Le 23 juin, les prix de l'aluminium à la Bourse des métaux de Londres ont fortement augmenté, le contrat à trois mois atteignant un sommet de trois mois de 2 636 dollars la tonne, soit une hausse intrajournalière de près de 4 %. À court terme, l'intensification des risques géopolitiques alimente les primes de risque et la volatilité, entraînant des fluctuations importantes des prix de l'aluminium.

À l'avenir, beaucoup dépendra de l'évolution de la situation dans le détroit d'Ormuz. Dans le pire des scénarios, un blocus prolongé pourrait supprimer environ 23 % de l'offre mondiale d'aluminium, ce qui entraînerait probablement une hausse significative des prix. Cependant, la plupart des analystes considèrent ce résultat comme peu probable, car les États-Unis et l'Iran ont tous deux intérêt à éviter une escalade totale.

Le scénario le plus probable est celui où la crise n'aboutit pas à un blocus total et où les flux commerciaux se rétablissent après une perturbation temporaire, permettant aux prix de se réaligner progressivement avec les fondamentaux. Bien que les stocks visibles restent faibles, l’offre mondiale demeure globalement suffisante, et la faiblesse de la demande dans un contexte macroéconomique défavorable devrait continuer à peser sur le marché. Si les tensions géopolitiques s’atténuent, les prix pourraient se corriger, voire baisser.

Il est également important de noter que l’impact sur les primes régionales de l’aluminium variera. Les primes européennes devraient augmenter plus rapidement et plus fortement que celles de l’Asie, compte tenu de la forte dépendance de l’Europe à l’égard de l’approvisionnement du Moyen-Orient et des alternatives limitées, tandis que les marchés asiatiques bénéficient de sources plus diversifiées. Aux États-Unis, malgré la perte des expéditions en provenance du Moyen-Orient, le droit d’importation de 50 % déjà en vigueur sur l’aluminium soutient les primes historiquement élevées du Midwest, laissant moins de marge pour des augmentations supplémentaires. Selon les estimations de SMM de la semaine dernière, les primes franco à Rotterdam se situaient autour de 195 à 215 dollars la tonne, tandis que les primes du Midwest aux États-Unis ont dépassé les 1 220 dollars la tonne après la hausse des droits de douane.

Un autre facteur à surveiller est l’évolution des prix du pétrole. Une hausse des coûts énergétiques augmenterait les dépenses de production et de transport pour les alumineries du monde entier, exerçant une pression supplémentaire sur les marges et pouvant entraîner une hausse des prix de l’aluminium livré à moyen terme.

En résumé, la crise du détroit d’Ormuz agit comme un catalyseur géopolitique pour les prix de l’aluminium, entraînant une volatilité à court terme et des perturbations des flux commerciaux. La chaîne d’approvisionnement mondiale de l’aluminium — en dehors du Moyen-Orient — est très adaptable et résiliente. À moins que la crise ne dégénère, il est peu probable que le secteur connaisse un choc d’approvisionnement systémique comparable à celui du pétrole. Les acteurs du secteur devraient surveiller de près l’évolution de la situation au Moyen-Orient, mais éviter de surestimer le risque pour les tendances des prix à long terme. Bien qu’un scénario extrême puisse faire monter les prix en flèche, le résultat le plus probable est une période de volatilité élevée, suivie d’un retour à des échanges plus stables, axés sur les fondamentaux.