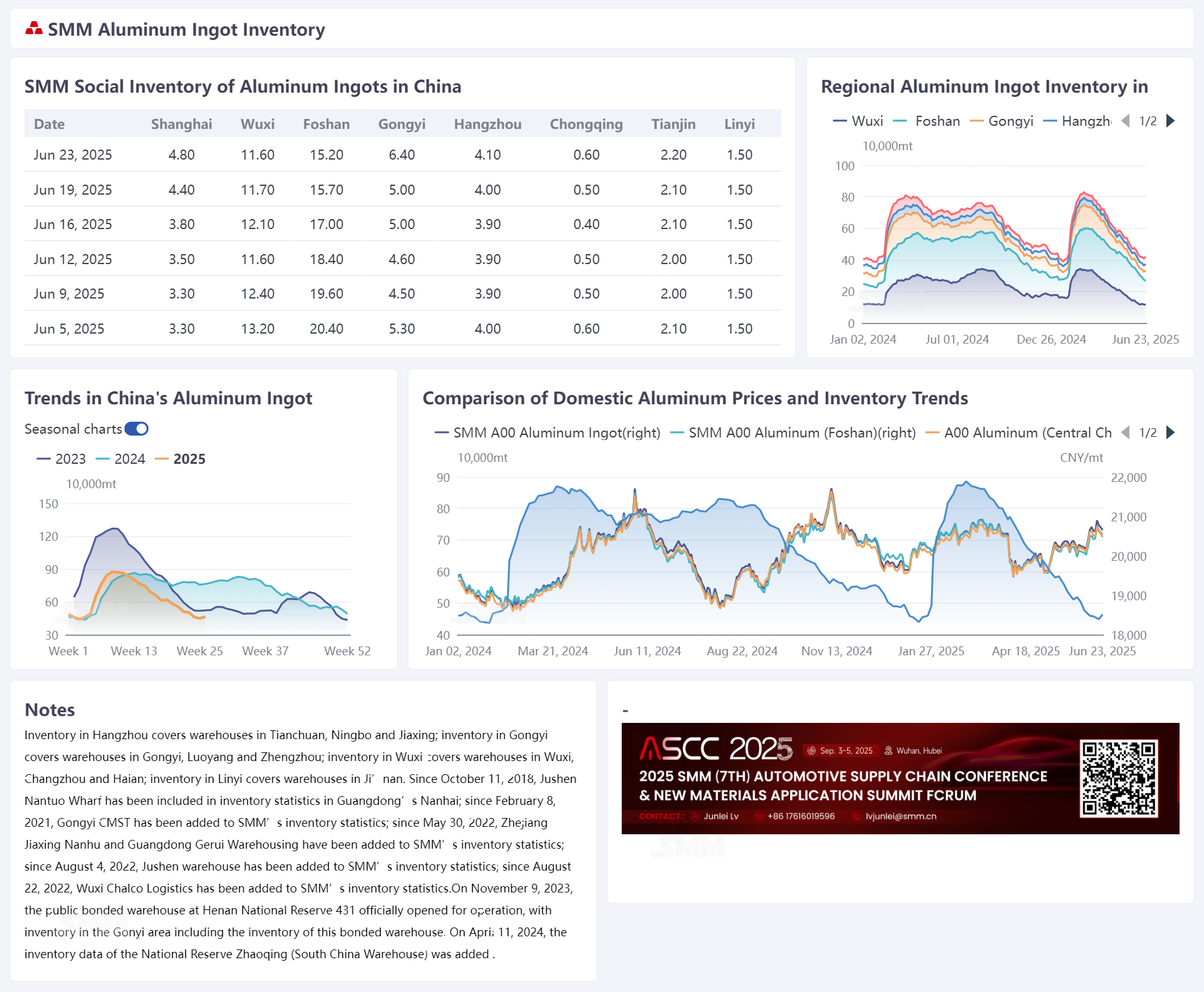

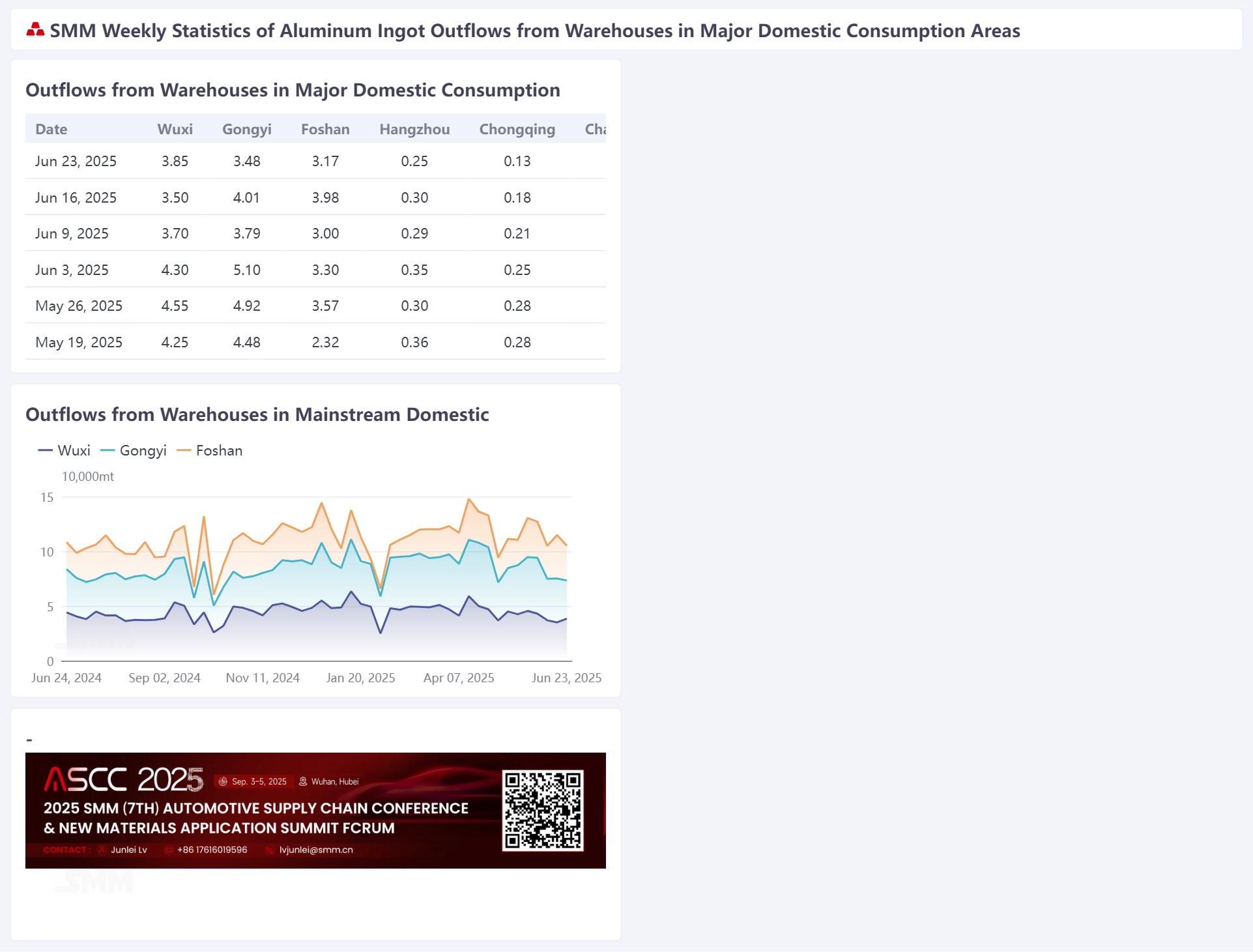

Selon les statistiques de SMM, au 23 juin, les stocks de lingots d'aluminium dans les principaux centres de consommation nationaux s'élevaient à 464 000 tonnes, soit une augmentation de 15 000 tonnes par rapport au jeudi précédent et de 6 000 tonnes par rapport au lundi précédent en glissement hebdomadaire. En termes de sorties d'entrepôts, les sorties hebdomadaires de lingots d'aluminium dans les principaux centres de consommation nationaux au cours de la semaine écoulée ont atteint 108 800 tonnes, soit une baisse de 11 500 tonnes en glissement hebdomadaire. Bien que les stocks nationaux de lingots d'aluminium aient été légèrement supérieurs au plus bas niveau de l'année de 440 000 tonnes le jeudi précédent, après le week-end, avec l'arrivée concentrée de marchandises en transit et la faiblesse des sorties en raison de la suppression des prix élevés de l'aluminium, les statistiques d'inventaire des lingots d'aluminium d'aujourd'hui montrent une accumulation de stocks, marquant la plus forte augmentation ce mois-ci et suscitant des inquiétudes sur le marché. Parmi eux, la région de Gongyi a connu une accumulation de stocks de 14 000 tonnes, influencée par une récupération de marchandises nettement affaiblie pour la demande rigide en aval, des difficultés à consommer les approvisionnements importés et l'arrivée concentrée des approvisionnements du nord-ouest de la Chine, devenant le principal facteur contribuant à l'accumulation globale des stocks nationaux cette semaine.

SMM estime que les prix élevés et persistants de l'aluminium freinent la consommation, associés à une atmosphère de basse saison de plus en plus forte dans le secteur en aval, entraînant une faiblesse des performances dans les différents types de demande finale. Le déstockage des billettes d'aluminium a ralenti, confirmant d'abord le point de basculement de l'accumulation des stocks. Selon les modèles historiques, le point de basculement de l'accumulation des stocks nationaux de lingots d'aluminium se produit généralement 2 à 3 semaines plus tard que celui des billettes d'aluminium. Compte tenu de l'augmentation attendue de la proportion d'aluminium liquide en Chine en juin, SMM prévoit que, soutenue par le volume global encore faible de lingots de coulée à court terme, les stocks devraient maintenir une tendance de déstockage. Cependant, en raison de l'augmentation attendue de la production de lingots de coulée dans un petit nombre d'alumineries, des signes récents d'une légère augmentation de l'offre et des expéditions du nord-ouest de la Chine, ainsi que des transferts régionaux dus aux écarts de prix, l'augmentation récente des arrivées a exercé une pression importante sur l'est de la Chine, ce qui pourrait alléger la situation de pénurie d'approvisionnement dans une certaine mesure.

À l'avenir, l'opération récente des prix de l'aluminium à des niveaux élevés et forts devrait inévitablement freiner la demande intérieure pendant la basse saison, les sorties d'entrepôts devraient s'affaiblir, mettant ainsi la pression sur la tendance globale de déstockage dans le pays au cours de la deuxième moitié du mois. Dans le même temps, l'impact des approvisionnements importés ne peut être ignoré. Avant le signal clair de la transition de la basse saison vers la constitution des stocks, il est nécessaire de surveiller de près la période clé de la fin juin afin de déterminer s'il y aura une constitution successive des stocks de lingots d'aluminium nationaux et si le point tournant de la constitution des stocks de lingots d'aluminium nationaux arrivera vraiment.