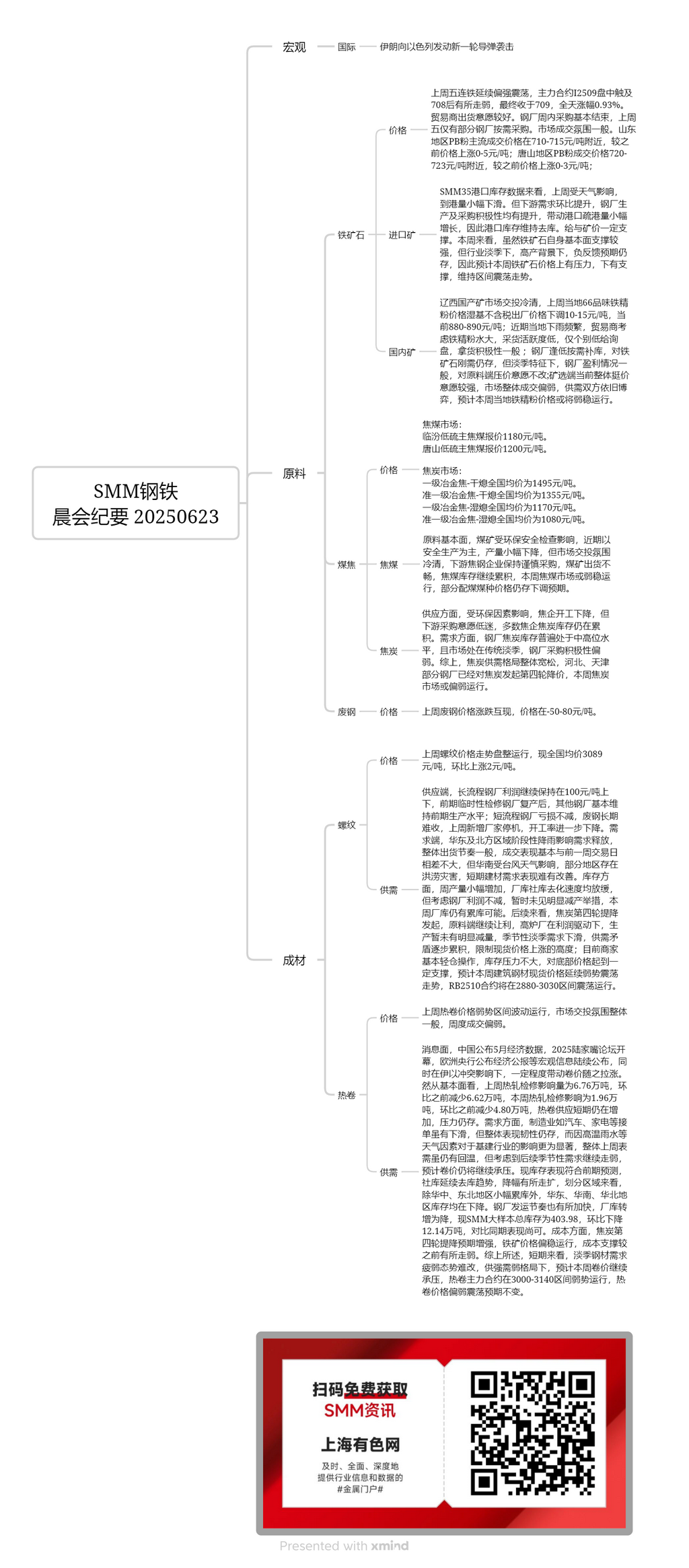

Minerai domestique :

Le marché du minerai domestique dans l'ouest du Liaoning était morose. La semaine dernière, le prix départ usine (base humide, hors taxes) des concentrés de minerai de fer Fe66 % dans la région a chuté de 10 à 15 yuan/tonne pour atteindre 880 à 890 yuan/tonne. Les précipitations fréquentes dans la région ont récemment conduit les négociants à se méfier de la forte teneur en humidité des concentrés de minerai de fer, ce qui a entraîné une faible activité d'achat. Seules quelques demandes de prix bas ont été formulées, et la volonté d'achat était généralement modérée. Les aciéries ont réapprovisionné leurs stocks en fonction des besoins, et il existait toujours une demande rigide pour le minerai de fer. Cependant, en raison des caractéristiques de la saison morte et de la rentabilité moyenne des aciéries, leur désir de faire baisser les prix du côté des matières premières est resté inchangé. Les mines et les usines d'enrichissement sont actuellement très réticentes à baisser les prix. Dans l'ensemble, les transactions sur le marché étaient faibles et il y avait toujours une lutte acharnée entre les vendeurs et les acheteurs. On s'attend à ce que les prix locaux des concentrés de minerai de fer restent au point mort cette semaine.

Minerai importé :

Vendredi dernier, le contrat à terme sur le minerai de fer de la DCE a poursuivi son mouvement latéral. Le contrat I2509 le plus négocié a atteint 708 yuan pendant la session avant de s'affaiblir légèrement et de clôturer à 709 yuan, en hausse de 0,93 % sur la journée. Les négociants ont montré une bonne volonté de vendre. Les achats hebdomadaires des aciéries étaient en grande partie terminés, et seules quelques aciéries ont effectué des achats en fonction des besoins vendredi dernier. L'atmosphère commerciale du marché était généralement modérée. Les prix de transaction des fines PB en Shandong étaient d'environ 710 à 715 yuan/tonne, en hausse de 0 à 5 yuan/tonne par rapport aux prix précédents. À Tangshan, les prix de transaction des fines PB étaient d'environ 720 à 723 yuan/tonne, en hausse de 0 à 3 yuan/tonne par rapport aux prix précédents. Selon les données d'inventaire des 35 ports de SMM, les arrivages dans les ports ont légèrement diminué la semaine dernière en raison des impacts météorologiques. Cependant, la demande en aval a augmenté en glissement mensuel, et l'enthousiasme de production et d'achat des aciéries s'est amélioré, entraînant une légère augmentation du volume de retrait des ports. Par conséquent, les stocks portuaires ont continué à se déstocker, fournissant un certain soutien aux prix du minerai. Dans les jours à venir, bien que le minerai de fer bénéficie d'un solide soutien fondamental, dans le contexte de la saison morte et de la production élevée du secteur, il y a toujours des attentes de rétroaction négative. Par conséquent, on s'attend à ce que les prix du minerai de fer soient soumis à des pressions à la hausse et à des soutiens à la baisse, maintenant une tendance fluctuante dans une fourchette.

Charbon à coke :

Le prix indiqué du charbon à coke à faible teneur en soufre à Linfen est de 1 180 yuans/tonne, et à Tangshan, il est de 1 200 yuans/tonne. En ce qui concerne les fondamentaux des matières premières, les mines de charbon se sont concentrées récemment sur la production en toute sécurité en raison de l'impact des inspections environnementales et de sécurité, ce qui a entraîné une légère baisse de la production. Cependant, l'atmosphère commerciale sur le marché est morose et les entreprises de cokéfaction et d'acier en aval restent prudentes dans leurs achats. Les mines de charbon connaissent de mauvaises ventes et les stocks de charbon à coke continuent de s'accumuler. Cette semaine, le marché du charbon à coke pourrait rester dans le marasme et il y a toujours des attentes de baisses de prix pour certaines variétés de charbon mélangé.

Coke :

Le prix moyen national du coke métallurgique de première qualité (trempé à sec) est de 1 495 yuans/tonne. Le prix moyen national du coke métallurgique de haute qualité (trempé à sec) est de 1 355 yuans/tonne. Le prix moyen national du coke métallurgique de première qualité (trempé à l'eau) est de 1 170 yuans/tonne. Le prix moyen national du coke métallurgique de haute qualité (trempé à l'eau) est de 1 080 yuans/tonne. En termes d'approvisionnement, en raison de facteurs environnementaux, les taux d'exploitation des entreprises de cokéfaction ont diminué. Cependant, la volonté d'achat en aval reste faible et les stocks de coke continuent de s'accumuler dans la plupart des entreprises de cokéfaction. Côté demande, les stocks de coke des aciéries sont généralement à des niveaux moyens à élevés, et le marché est dans la saison morte traditionnelle, les aciéries montrant un faible enthousiasme pour les achats. En résumé, le schéma global de l'offre et de la demande pour le coke est lâche. Certaines aciéries du Hebei et de Tianjin ont déjà lancé la quatrième série de baisses de prix du coke, et le marché du coke pourrait être dans le marasme cette semaine.

Barres d'armature :

La semaine dernière, les prix des barres d'armature se sont consolidés, le prix moyen national actuel étant de 3 089 yuans/tonne, soit une hausse de 2 yuans/tonne par rapport au mois précédent. Côté approvisionnement, les bénéfices des aciéries à haut fourneau ont continué à osciller autour de 100 yuans/tonne. Après la reprise de la production des aciéries ayant subi une maintenance temporaire, les autres aciéries ont largement maintenu leurs niveaux de production précédents. Les aciéries à four électrique continuent de subir des pertes et la ferraille est difficile à acheter depuis longtemps. La semaine dernière, d'autres fabricants ont arrêté leurs activités, entraînant une nouvelle baisse du taux d'exploitation. Côté demande, les précipitations intermittentes dans l'est de la Chine et les régions du nord ont affecté la libération de la demande, le rythme des ventes globales étant moyen et les performances des transactions restant en grande partie similaires à celles de la semaine de négociation précédente. Cependant, dans le sud de la Chine, touché par le typhon, certaines régions ont connu des inondations, rendant difficile l'amélioration de la demande à court terme en acier de construction. En termes de stocks, la production hebdomadaire a légèrement augmenté et la vitesse de déstockage des stocks en usine et des stocks sociaux a ralenti. Cependant, étant donné que les bénéfices des aciéries restent inchangés, aucune réduction de production significative n'a été observée pour l'instant, et il existe toujours une possibilité d'accumulation de stocks dans les aciéries cette semaine. En perspective, avec le début de la quatrième série de baisses de prix du coke, les coûts des matières premières continuent de diminuer. Poussés par les bénéfices, les aciéries à haut fourneau n'ont pas encore réduit de manière significative leur production. Avec la baisse saisonnière de la demande hors saison, le déséquilibre entre l'offre et la demande s'accumule progressivement, limitant le potentiel de hausse des prix au comptant. Actuellement, les négociants opèrent généralement avec des stocks légers et la pression sur les stocks est relativement faible, ce qui fournit un certain soutien aux prix de fond. On s'attend à ce que le prix au comptant de l'acier de construction continue de présenter une tendance oscillante faible cette semaine, et que le contrat RB2510 fluctue dans une fourchette comprise entre 2 880 et 3 030.

HRC :

La semaine dernière, les prix des HRC ont fluctué dans une fourchette faible, l'atmosphère commerciale globale du marché étant moyenne et les transactions hebdomadaires étant faibles. Sur le plan des actualités, la Chine a publié ses données économiques de mai, le Forum Lujiazui 2025 a ouvert ses portes et la Banque centrale européenne a publié son bulletin économique, entre autres informations macroéconomiques. Dans le même temps, influencé par le conflit entre Israël et l'Iran, les prix des HRC ont été en partie tirés vers le haut. Cependant, d'un point de vue fondamental, l'impact des arrêts pour maintenance sur le laminage à chaud la semaine dernière était de 67 600 tonnes, soit une baisse de 66 200 tonnes par rapport à la période précédente. Cette semaine, l'impact des arrêts pour maintenance sur le laminage à chaud devrait être de 19 600 tonnes, soit une baisse de 48 000 tonnes par rapport à la période précédente. L'offre de HRC continue d'augmenter à court terme et la pression demeure. Côté demande, bien que les commandes pour les industries manufacturières telles que l'automobile et l'électroménager aient diminué, les performances globales restent résilientes. Cependant, en raison de facteurs météorologiques tels que les températures élevées et les précipitations, l'impact sur le secteur des infrastructures est plus important. Bien que la demande apparente globale ait montré une certaine reprise la semaine dernière, compte tenu de l'affaiblissement continu de la demande saisonnière à l'avenir, il est prévu que les prix des tôles laminées à chaud continueront de subir des pressions à la baisse. La performance actuelle des stocks est conforme aux prévisions antérieures, les stocks sociaux poursuivant leur tendance à la déstockage et la baisse s'accentuant. Par région, à l'exception d'une légère accumulation de stocks dans le centre et le nord-est de la Chine, les stocks dans l'est, le sud et le nord de la Chine sont tous en baisse. Le rythme d'expédition des aciéries s'est également accéléré, les stocks en usine passant d'une augmentation à une diminution. Actuellement, le stock total du grand échantillon de SMM s'élève à 403,98, en baisse de 121 400 tonnes par rapport au mois précédent, ce qui représente une performance modérée par rapport à la même période l'année dernière. Du côté des coûts, les attentes concernant la quatrième vague de réductions des prix du coke se sont renforcées, tandis que les prix du minerai de fer sont restés relativement stables, entraînant un soutien des coûts plus faible qu'auparavant. En résumé, à court terme, il est difficile de changer la faiblesse de la demande d'acier pendant la basse saison. Dans un contexte d'offre forte et de demande faible, il est prévu que les prix des tôles laminées à chaud continueront de subir des pressions cette semaine. Le contrat le plus négocié sur les tôles laminées à chaud restera dans le marasme dans la fourchette de 3 000 à 3 140, et l'attente de voir les prix des tôles laminées à chaud dans le marasme reste inchangée.