Cette semaine, le stock total d'acier de construction a continué de diminuer. Le stock total de barres d'armature s'élevait à 5 185 300 tonnes, en baisse de 7,51 % en glissement hebdomadaire. Le stock total de fil machine était de 1 060 700 tonnes, en baisse de 3,52 % en glissement hebdomadaire. Côté offre, les aciéries à haut fourneau ont généralement maintenu un niveau de profit de plus de 100 yuans par tonne cette semaine, et leur volonté de production est restée modérée. Selon l'enquête de SMM, l'impact des arrêts pour maintenance sur l'acier de construction cette semaine était de 1 262 000 tonnes, en baisse de 57 000 tonnes en glissement hebdomadaire. Les aciéries EAF ont subi des pertes de profit accrues, certaines réduisant leurs heures de fonctionnement ou arrêtant leur production pour maintenance. Dans l'ensemble, la réduction de la production des aciéries EAF a été inférieure à l'augmentation de la production des aciéries à haut fourneau, entraînant une légère augmentation de l'offre d'acier de construction. Côté demande, la période actuelle est la saison morte traditionnelle pour la demande d'acier de construction. La saison des pluies continue dans le sud de la Chine et les températures élevées dans le nord ont entravé les activités de construction sur certains sites. Les achats en aval des utilisateurs finals sont principalement motivés par les besoins immédiats, la demande globale affichant des fluctuations relativement faibles par rapport à la période précédente. En résumé, la performance globale des fondamentaux est restée en grande partie inchangée par rapport à la période précédente, le stock total d'acier de construction continuant de diminuer, bien que la baisse soit moins importante.

Cette semaine, le stock total de barres d'armature était de 5 185 300 tonnes, en baisse de 75 100 tonnes en glissement hebdomadaire, soit une diminution de 1,43 % (valeur précédente : -2,20 %). Par rapport à la même période de l'année lunaire précédente, il a diminué de 2 139 100 tonnes, soit une baisse en glissement annuel de 29,21 % (valeur précédente : -29,21 %).

Tableau 1 : Vue d'ensemble du stock de barres d'armature

Source de données : SMM

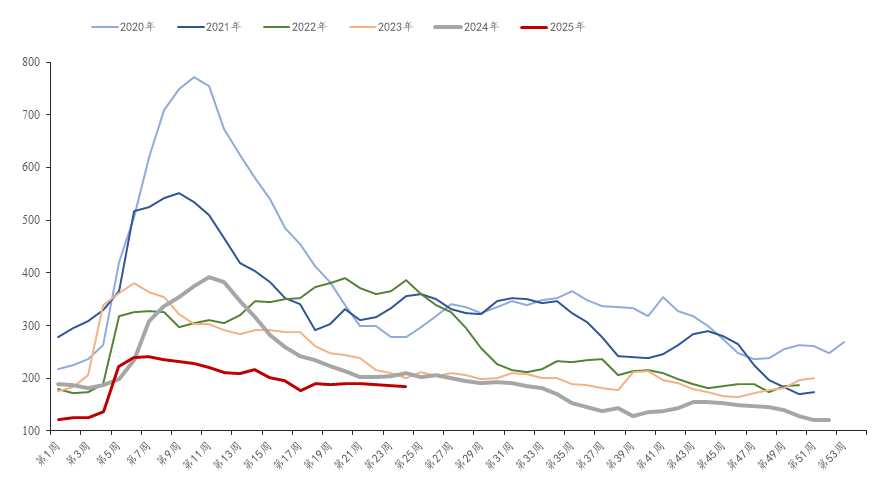

Cette semaine, le stock en usine de barres d'armature était de 1 845 400 tonnes, en baisse de 14 900 tonnes en glissement hebdomadaire, soit une diminution de 0,80 % (valeur précédente : -1,12 %). Par rapport à la même période l'année dernière, il a diminué de 222 100 tonnes, soit une baisse en glissement annuel de 10,74 % (valeur précédente : -8,33 %). Cette semaine, la situation de l'approvisionnement direct des aciéries était bonne, mais la confiance du marché était nettement insuffisante et l'enthousiasme des agents pour les achats était faible, entraînant une légère diminution du stock en usine d'acier de construction.

Graphique 1 : Vue d'ensemble des tendances du stock en usine de barres d'armature de 2020 à 2025

Source de données : SMM

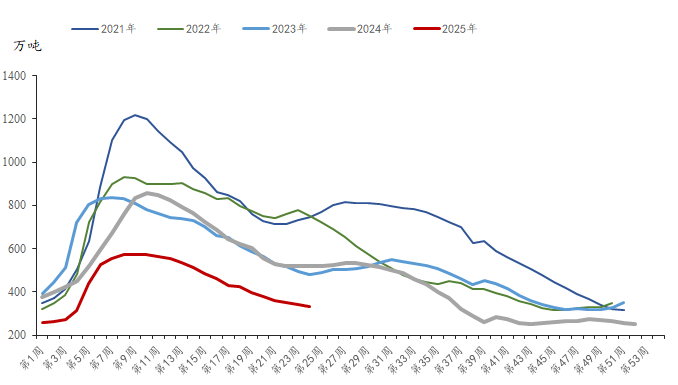

Cette semaine, le stock social de barres d'armature était de 3 339 900 tonnes, en baisse de 60 200 tonnes en glissement hebdomadaire, soit une diminution de 1,77 % (valeur précédente : -2,78 %). Par rapport à la même période de l'année dernière, il a diminué de 1,917 million de tonnes métriques, soit une baisse de 36,47 % en glissement annuel (valeur précédente : -36,47 %). Cette semaine, le prix au comptant était stagnant et l'atmosphère commerciale sur le marché était moyenne. Les traders ont maintenu une attitude prudente vis-à-vis du marché futur, conservant principalement des niveaux de stockage d'inventaires bas. Dans le même temps, les achats en aval des utilisateurs finals sont restés principalement motivés par les besoins immédiats, entraînant une légère diminution de l'inventaire social global d'acier de construction.

Graphique 2 : Aperçu des tendances de l'inventaire social de barres d'armature de 2021 à 2025

Source de données : SMM

Pour l'avenir, du côté de l'offre, les bénéfices des aciéries à haut fourneau et des aciéries EAF sont actuellement en divergence. Les aciéries à haut fourneau ont toujours des marges bénéficiaires dans leur production, ce qui rend difficile la réduction de leur enthousiasme pour la production. Les aciéries EAF, contraintes par les difficultés de collecte de la ferraille et les faibles bénéfices, maintiennent principalement leurs niveaux de production à des tarifs d'électricité fixes et de pointe, avec une marge limitée pour augmenter leurs heures de fonctionnement à l'avenir. Dans l'ensemble, la pression sur l'offre persiste. Côté demande, le temps pluvieux persiste dans le sud de la Chine et les températures élevées se poursuivent dans le nord, ce qui pourrait continuer à affecter la progression des travaux de construction en aval. Les achats terminaux seront toujours dominés par la demande rigide. On s'attend à ce qu'il soit difficile de continuer à réduire l'inventaire total des matériaux de construction la semaine prochaine, et une légère accumulation pourrait se produire.