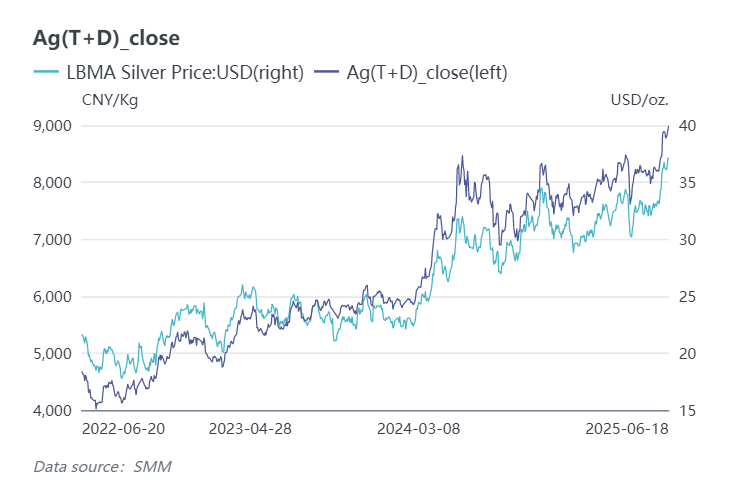

I. Les prix de l’argent atteignent de nouveaux sommets, l’argent domestique (T+D) dépassant l’objectif de 9 000 yuan/t

Cette semaine, les prix de l’argent ont fortement augmenté après un retrait, contrairement aux performances fluctuantes de l’or. Les prix de l’argent domestique et international se sont renforcés en même temps, attirant d’importants afflux de capitaux haussiers. Mercredi, les prix de l’argent SGE Ag (T+D) ont atteint un nouveau sommet de 9 040 yuan/t, tandis que les prix de l’argent sur le London Bullion Market Association (LBMA) ont franchi l’objectif clé de 37 $/once.

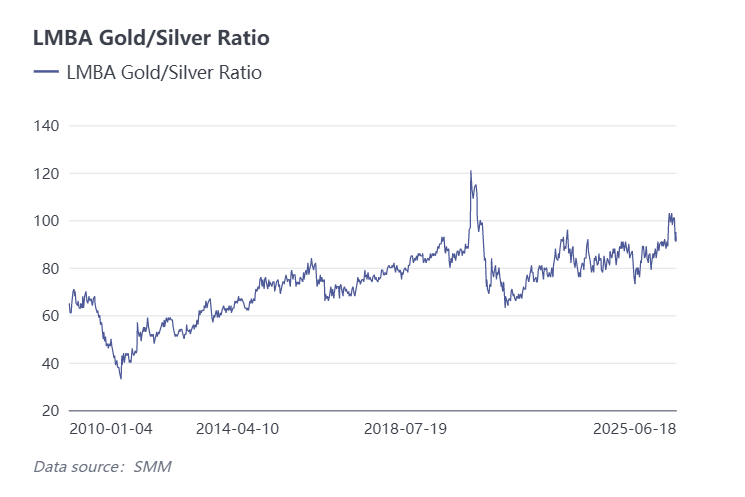

II. Le ratio or-argent se corrige, l’argent émergeant comme une alternative refuge

L’escalade des conflits entre Israël et l’Iran cette semaine a accru l’aversion au risque sur les marchés. Alors que les prix de l’or se consolidaient à des niveaux élevés, l’argent sous-évalué est apparu comme une alternative refuge pour les capitaux. Comme l’argent n’a pas été alloué simultanément lors des précédentes hausses des prix de l’or, le ratio or-argent s’est corrigé après la récente stagnation des prix de l’or et la percée de l’argent à travers des niveaux de résistance clés. Ce changement a mis en évidence la nature spéculative de l’argent, stimulant le sentiment haussier.

L’argent possède trois attributs : financier, industriel et spéculatif, chacun capable de stimuler la hausse des prix dans des conditions spécifiques. Lorsque les attributs spéculatifs dominent, les prix de l’argent augmentent tandis que le ratio or-argent diminue ; lorsque la demande industrielle prime, les prix de l’argent augmentent tandis que le ratio or-argent continue de diminuer ; lorsque les attributs financiers prévalent, les prix de l’argent et le ratio or-argent augmentent simultanément.

En ce qui concerne les données économiques et les anticipations de réduction des taux d’intérêt, le marché s’attend généralement à ce que la Réserve fédérale américaine (Fed) maintienne sa fourchette de taux d’intérêt à 4,25 % - 4,50 %. Malgré les indices de la Fed sur l’augmentation des risques de stagflation, le marché s’attend toujours à deux réductions des taux d’intérêt cette année. Les investisseurs surveilleront de près les remarques du président de la Fed, M. Powell, suite aux décisions de politique pour détecter des signaux sur la future politique monétaire. Actuellement, les anticipations du marché concernant l’assouplissement de la Fed au second semestre ont augmenté, les prix de l’argent devant conserver une tendance haussière à moyen et long termes dans ce contexte.

III. Transactions sur le marché au comptant et conditions des stocks

Sur le marché de consommation, le marché de la consommation finale s’est affaibli en juin. La hausse des prix de l’argent a incité certaines entreprises à adopter des formulations à teneur réduite en argent ou des technologies alternatives pour réduire les coûts. Malgré l’affaiblissement de la demande de consommation en aval et le fait que la plupart des fournisseurs aient transféré leurs stocks pour livraison en juin, la croissance des stocks au comptant domestiques est restée relativement limitée. Cela était principalement dû au fait que les ratios d’exportation des fonderies ont augmenté ou sont restés inchangés par rapport à mai dans un contexte de fenêtre d’exportation ouverte. Suite à la hausse des prix de l’argent, les clients en aval ont principalement acheté des marchandises via des contrats à long terme, effectuant seulement des achats mineurs lorsque les prix étaient bas ou en réponse à des besoins urgents. Fin juin, l’écart entre les prix au comptant et à terme s’est de nouveau élargi, la prime pour l’argent TD de norme nationale de Shanghai augmentant, bien que la plupart des achats aient été effectués par des traders. La demande en aval est restée prudente, les transactions globales sur le marché au comptant restant moroses.

IV. Perspectives du marché

En résumé, l'argent devrait continuer à atteindre de nouveaux sommets en juin 2025, sous l'impulsion de la demande de refuge et de la demande spéculative. Bien que des replis à court terme puissent survenir en raison de prises de bénéfices, la tendance haussière à moyen et long terme des cours de l'argent reste intacte. Le sentiment haussier persiste, associé à la nécessité d'une correction du ratio or/argent, ce qui suggère que les cours de l'argent pourraient continuer à fluctuer à la hausse au second semestre, atteignant à nouveau de nouveaux sommets.

Les haussiers sur le marché de l'argent sont agités alors que le ratio or/argent se redresse. Les cours de l'argent peuvent-ils atteindre de nouveaux sommets après une correction à un niveau élevé ?

- juin 19, 2025, at 2:31 pm

Cette semaine, les cours de l'argent ont fortement rebondi après un repli, contrastant avec les performances fluctuantes de l'or. Les cours de l'argent sur les marchés nationaux et étrangers se sont renforcés en même temps, attirant d'importants apports de capitaux haussiers. Mercredi, les cours de l'argent sur le SGE Ag (T+D) ont atteint un nouveau sommet à 9 040 yuan/tonne, tandis que les cours de l'argent sur le London Bullion Market Association (LBMA) ont franchi l'objectif clé de 37 $/once.