SMM, 18 juin :

Marché des métaux :

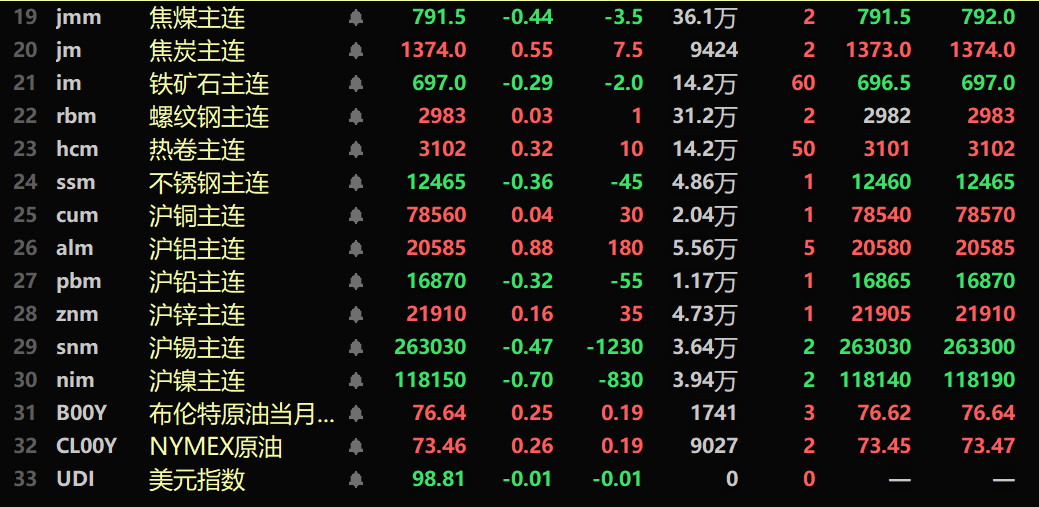

Durant la nuit, les métaux de base sur le marché intérieur ont affiché des performances contrastées, avec une baisse de 0,47 % du tin SHFE, une hausse de 0,04 % du cuivre SHFE, une baisse de 0,7 % du nickel SHFE, une baisse de 0,32 % du plomb SHFE, une hausse de 0,88 % de l'aluminium SHFE et une hausse de 0,16 % du zinc SHFE. De plus, les contrats à terme sur l'alumine les plus négociés ont augmenté de 1,47 % et les contrats à terme sur l'aluminium de coulée continue les plus négociés ont progressé de 0,38 %.

Durant la nuit, la série des métaux ferreux a affiché des performances contrastées, avec une baisse de 0,29 % du minerai de fer, une baisse de 0,36 % de l'acier inoxydable, une légère hausse du béton armé et une hausse de 0,32 % de la tôle d'acier laminée à chaud. En ce qui concerne le charbon de coke et le coke : le charbon de coke a chuté de 0,44 % et le coke a progressé de 0,55 %.

Durant la nuit, les métaux sur les marchés étrangers ont généralement reculé, avec une baisse de 0,34 % du cuivre LME, une hausse de 1,25 % de l'aluminium LME, une baisse de 1,57 % du plomb LME, une baisse de 0,81 % du zinc LME, une baisse de 1,13 % du tin LME et une baisse de 0,89 % du nickel LME.

Durant la nuit, les métaux précieux : l'or COMEX a chuté de 0,32 %, tandis que l'argent COMEX a progressé de 2,01 %. Durant la nuit, l'or SHFE a progressé de 0,04 % et l'argent SHFE a augmenté de 1,71 %.

Le World Gold Council a publié le 17 le « Central Bank Gold Reserves Survey 2025 » (CBGR). L'enquête a recueilli les réponses de 73 banques centrales du monde entier. Près de 43 % des banques centrales prévoient d'augmenter leurs réserves d'or au cours de l'année à venir. Le World Gold Council estime que, malgré les prix de l'or qui ont frappé à plusieurs reprises de nouveaux sommets et les banques centrales mondiales qui ont acheté nettement de l'or pendant 15 années consécutives, les banques centrales continuent de privilégier l'or. Les données montrent que plus de 90 % (95 %) des banques centrales interrogées pensent que les banques centrales mondiales continueront d'augmenter leurs avoirs en or au cours des 12 prochains mois. Cette proportion est la plus élevée depuis le début de l'enquête sur cette question en 2019 et représente également une augmentation de 17 points de pourcentage par rapport aux résultats de l'enquête de 2024. L'enquête souligne que les incertitudes économiques et géopolitiques persistent et ont un impact sur les stratégies des banques centrales, de sorte que l'or continuera de servir d'actif refuge pour se prémunir contre ces risques.

Citi a déclaré dans un rapport que les prix de l'argent pourraient atteindre 40 dollars au cours des 6 à 12 prochains mois. La banque a ajouté : « Nous nous attendons à ce que des années consécutives de déficits, des actionnaires tenaces exigeant des prix plus élevés pour vendre et une forte demande d'investissement resserrent l'offre d'argent. « Dans un scénario optimiste, le prix de l'argent pourrait atteindre 46 dollars l'once d'ici au troisième trimestre de 2025, stimulé par une résolution plus rapide des tensions commerciales et une politique restrictive de la Réserve fédérale américaine.

Au 18 juin à 8 h 12, cours de clôture de la veille

》Cliquez pour consulter le tableau de bord des données futures SMM

Macroéconomie

Chine :

[SAFE : les investissements étrangers dans les actions nationales ont encore augmenté en mai en glissement mensuel] Li Bin, directeur adjoint de l'Administration d'État des changes (SAFE) et porte-parole, a déclaré qu'en mai, l'offre et la demande globales de devises en Chine étaient équilibrées et que le marché des changes fonctionnait sans heurts. Premièrement, les flux de capitaux transfrontaliers ont continué d'enregistrer des entrées nettes. En mai, les secteurs non bancaires, y compris les entreprises et les particuliers, ont enregistré des entrées nettes de capitaux transfrontaliers de 33 milliards de dollars. Parmi eux, les entrées nettes de capitaux provenant du commerce de marchandises sont restées à un niveau relativement élevé. Les investisseurs étrangers ont encore augmenté leurs avoirs en actions nationales par rapport au mois précédent. Les sorties nettes de capitaux provenant du commerce des services, des versements de dividendes et d'intérêts par les entreprises à capitaux étrangers et des investissements directs à l'étranger sont restées globalement stables. Deuxièmement, les anticipations du marché sont restées stables. En mai, les règlements et les ventes de devises des banques sont passés à un excédent. Les entreprises et les particuliers ont maintenu une volonté stable de régler les devises, tandis que la demande d'achats de devises a diminué, ce qui a abouti à des transactions de marché rationnelles et ordonnées. Actuellement, l'économie chinoise maintient une tendance de développement globalement stable avec des progrès constants, ce qui continuera à fournir un soutien solide au fonctionnement stable du marché des changes. 》Cliquez pour voir les détails

》Le Forum Lujiazui 2025 a débuté le 18 juin (voir l'ordre du jour ci-joint)

[Les stocks de charbon dans les principaux ports de la région du Bohai Rim se sont établis à 28,68 millions de tonnes, en baisse de 13,5 % par rapport au précédent pic]Selon les données du Bureau national des statistiques (BNS), la production de charbon de janvier à mai s'est élevée à 1,9854 milliard de tonnes, avec un taux de croissance en glissement annuel de 6,0 %, soit une baisse de 0,6 point de pourcentage par rapport au taux de croissance de janvier à avril. Juin est le Mois de la sécurité de la production, associé à des inspections environnementales plus strictes dans les principales zones de production et à des pressions sur les ventes, il y a des signes d'une nouvelle contraction de la production. Les données de surveillance du CCTD montrent qu'à la mi-juin, le taux d'utilisation des capacités des mines de charbon échantillonnées dans le Shanxi, le Shaanxi et la Mongolie intérieure était de 80,7 %, inférieur au niveau moyen de mai et de 1,5 point de pourcentage inférieur à celui de la même période l'année dernière. En ce qui concerne les ports, bien que les prix du marché soient restés relativement stables, il reste difficile pour les vendeurs d'expédier effectivement les marchandises. Couplé à l'impact des coûts de transport inversés, le volume de fret au comptant arrivant dans les ports a continué d'être comprimé, et les stocks portuaires ont maintenu une tendance à la baisse. Selon les données de surveillance du CCTD, les stocks de charbon dans les principaux ports de la région du Bohai Rim s'élèvent actuellement à 28,68 millions de tonnes, soit une baisse de 4,48 millions de tonnes par rapport au précédent pic, ce qui représente une diminution de 13,5 %.

Dollar américain :

L'indice du dollar américain a progressé de 0,68 % en une nuit, clôturant à 98,82. L'affaiblissement des données économiques américaines et les tensions géopolitiques au Moyen-Orient ont rendu le marché nerveux. Les ventes au détail aux États-Unis en mai ont été plus faibles que prévu, mais les dépenses de consommation sont restées soutenues par une croissance solide des salaires. Le dollar américain s'est initialement affaibli après la publication des données, mais a rapidement inversé sa tendance à la baisse à mesure que le marché a digéré les signaux contradictoires reflétés dans les données. La Réserve fédérale américaine devrait annoncer sa décision de politique mercredi, suivie d'une conférence de presse du président Powell. Le marché s'attend généralement à ce que la Fed maintienne sa fourchette cible pour le taux directeur au jour le jour à 4,25 % - 4,50 %, où il se situe depuis décembre dernier. Cependant, l'attention se portera toujours sur toute indication concernant les perspectives des taux d'intérêt.

Autres devises :

Le marché suit de près les décisions des autres banques centrales, notamment celles de la Banque d'Angleterre et de la Riksbank plus tard cette semaine, afin d'évaluer les tendances futures du marché. (Webstock Inc.)

Données :

Aujourd'hui, seront publiées les données suivantes : taux d'inflation annuel de l'IPC au Royaume-Uni en mai, taux d'inflation annuel de l'IPC de base au Royaume-Uni en mai, taux d'inflation annuel de l'indice des prix à la consommation au Royaume-Uni en mai, taux d'inflation annuel harmonisé de l'IPC de la zone euro en mai - valeur finale non ajustée, taux d'inflation annuel harmonisé de l'IPC de base de la zone euro en mai - valeur finale non ajustée, taux mensuel préliminaire des permis de construire aux États-Unis en mai, total annuel préliminaire des permis de construire aux États-Unis en mai, nombre initial de demandes de chômage aux États-Unis pour la semaine se terminant le 14 juin, nombre continu de demandes de chômage aux États-Unis pour la semaine se terminant le 7 juin, taux mensuel de mises en chantier de logements aux États-Unis en mai (annualisé) et total annuel de mises en chantier de logements aux États-Unis en mai, entre autres données. De plus, les événements notables comprennent : la publication par la Banque du Canada du procès-verbal de sa réunion de politique monétaire ; le discours du gouverneur de la Banque du Canada, M. Macklem, sur les perspectives économiques du Canada, les tendances de l'inflation et les taux d'intérêt ; et la tenue du Forum Lujiazui 2025 à Shanghai.

Pétrole brut :

Les deux contrats à terme sur le pétrole ont fortement augmenté, le pétrole américain en hausse de 4,97 % et le Brent de 5,41 %. Le conflit en cours entre l'Iran et Israël, dont la fin n'est pas en vue, a suscité des inquiétudes quant à des perturbations de l'approvisionnement, soutenant les prix du pétrole, bien que les principales infrastructures et les échanges de pétrole et de gaz naturel n'aient jusqu'ici pas été substantiellement affectés.

Les données publiées mardi par l'American Petroleum Institute (API) ont montré que les stocks de pétrole brut et d'essence aux États-Unis ont diminué la semaine dernière, tandis que les stocks de distillats ont augmenté. Pour la semaine se terminant le 13 juin, les stocks de pétrole brut ont diminué de 10,1 millions de barils. Les stocks d'essence ont diminué de 202 000 barils, tandis que les stocks de distillats ont augmenté de 318 000 barils. Les analystes s'attendaient auparavant à ce que les stocks de pétrole brut diminuent d'environ 1,8 million de barils, que les stocks de distillats augmentent d'environ 400 000 barils et que les stocks d'essence augmentent d'environ 600 000 barils la semaine dernière. Le marché se concentre maintenant sur le rapport hebdomadaire sur les stocks de pétrole brut de l'US Energy Information Administration (EIA), qui sera publié mercredi.

Malgré la possibilité de perturbations de l'approvisionnement, il y a des signes que l'offre de pétrole reste suffisante dans un contexte de baisse attendue de la demande. Dans son rapport mensuel sur le pétrole publié mardi, l'Agence internationale de l'énergie (AIE) a réduit ses prévisions de demande mondiale de pétrole de 20 000 barils par jour par rapport à la projection du mois dernier et a relevé ses prévisions d'offre de 200 000 barils par jour, à 1,8 million de barils par jour. (Webstock Inc.)