Le 5 juin, la Conférence sur l'industrie minière et les métaux critiques en Indonésie 2025 - Conférence sur l'industrie charbonnière, organisée par SMM Information & Technology Co., Ltd. (SMM), avec le soutien du ministère des Affaires étrangères d'Indonésie en tant que partenaire gouvernemental, et co-organisée par l'Association des mineurs de nickel indonésiens (APNI), la Bourse des contrats à terme de Jakarta et China Coal Resource, s'est achevée avec succès à Jakarta, en Indonésie !

Cette Conférence sur l'industrie charbonnière a réuni des experts et des représentants d'entreprises de renom du secteur minier mondial pour des échanges approfondis et des discussions prospectives sur des sujets clés tels que le rôle de soutien des services miniers dans l'industrie charbonnière indonésienne, la valeur stratégique du charbon métallurgique indonésien pour l'industrie sidérurgique mondiale, la « Symbiose de valeur du charbon à coke chinois et de la chaîne d'approvisionnement mondiale du charbon », une comparaison de la qualité de crédit entre les producteurs de charbon d'Asie et d'Amérique du Nord, le mécanisme de transmission du marché mondial des prix de référence du charbon indonésien, les changements et les tendances des flux commerciaux mondiaux du charbon, la construction d'une chaîne d'approvisionnement durable du charbon dans l'industrie cimentière dans le contexte de la transition énergétique, le jeu géopolitique et de décarbonisation auquel est confronté le charbon métallurgique, ainsi que l'état actuel des marchés du charbon en Chine et en Inde et le rôle du charbon dans la transition énergétique en Asie. La conférence visait à fournir des orientations pratiques et stratégiques pour le développement de haute qualité et durable de l'industrie charbonnière mondiale dans le contexte de la transition énergétique grâce à la confrontation des connaissances du secteur et au partage d'expériences.

Discours des invités

4 juin

Sujet du discours : Le rôle de soutien des services miniers dans le développement de l'industrie charbonnière indonésienne

Orateur : Bambang Tjahjono, directeur exécutif de l'ASPINDO (Association des services miniers d'Indonésie)

Pourquoi faire appel à des entrepreneurs ?

Dans l'exploitation minière du charbon :

1. L'indice des prix du charbon est relativement bas par rapport aux coûts d'exploitation (sensible aux coûts)

Les propriétaires de mines de charbon ont du mal à répondre de manière flexible aux fluctuations de la production

Il est difficile d'investir dans des équipements lourds lors d'augmentations (temporaires) de la production

Les réductions de production affectent les taux d'utilisation des équipements et entraînent du chômage technique

Incapacité à comparer les coûts idéaux avec les coûts réels

2. Les entrepreneurs sont plus flexibles pour s'adapter aux fluctuations de la production

• En cas de réduction de la production, les équipements et la main-d'œuvre peuvent être réaffectés à d'autres sites

• En cas de fluctuations de la main-d'œuvre dues à des augmentations ou des diminutions de la production, les équipes de travail peuvent passer de deux à trois équipes

Dans l'ensemble, le coût total de l'utilisation d'entrepreneurs est inférieur.

Dans l'extraction minière :

Il y a quelques années, presque toute l'extraction minière était réalisée par les propriétaires de mines eux-mêmes, car l'indice des prix des minéraux était bien supérieur aux coûts d'exploitation (non sensible aux coûts).

• En raison de préoccupations liées à la sécurité, les propriétaires de mines craignaient que les entrepreneurs ne soient pas en mesure de séparer correctement le minerai des déchets.

La situation actuelle a changé la mentalité des propriétaires de mines :

• Les indices des prix ont chuté de manière significative.

• Une plus grande attention est portée aux questions de coûts.

• L'utilisation d'entrepreneurs offre des avantages en termes de coûts.

Perspectives pour l'industrie charbonnière indonésienne

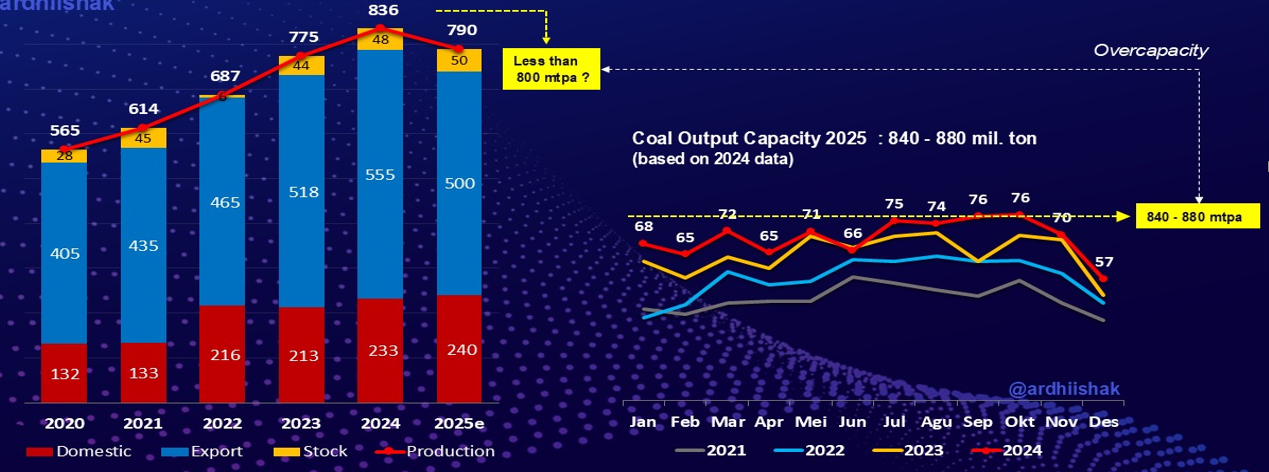

En 2025, la production charbonnière indonésienne sera inférieure à 800 millions de tonnes métriques, soit une diminution d'environ 5,6 % par rapport à 2024. En 2025, les exportations atteindront un maximum de 500 millions de tonnes métriques, montrant une baisse importante en glissement annuel. La demande intérieure continuera de croître, mais à un rythme limité.

Réponses attendues à la baisse de la demande de charbon

► Pour les entrepreneurs :

1. Diversifier les activités commerciales : Se tourner vers le secteur minier, en participant en tant qu'entrepreneurs ou parties minières.

2. Rationaliser les quantités d'équipements : Idéalement, tous les entrepreneurs devraient détenir au moins 25 % de leurs équipements avec une valeur comptable nulle (Note : cela peut faire référence à des équipements obsolètes/équipements qui ont été entièrement amortis).

3. Ajuster les équipes de travail : Passer d'un système à deux équipes à un système à trois équipes pour éviter les licenciements.

Sujet de la présentation : L'importance du développement du charbon métallurgique indonésien pour l'industrie sidérurgique mondiale

Orateur : Hendri Tamrin, directeur de PT Adaro Minerals Indonesia Tbk

Sujet de la présentation : « Symbiose de valeur entre le charbon à coke chinois et la chaîne d'approvisionnement mondiale du charbon »

Orateur : Yin Yue, directeur du Département de l'énergie et de la chimie de Shanxi Coking Coal Group International Trading Co., Ltd.

Sujet du discours : Évaluation de la qualité du crédit : une comparaison entre les producteurs de charbon d’Asie et d’Amérique du Nord

Orateur : Maisam Hasnain, vice-président et directeur principal du crédit, Moody's Ratings

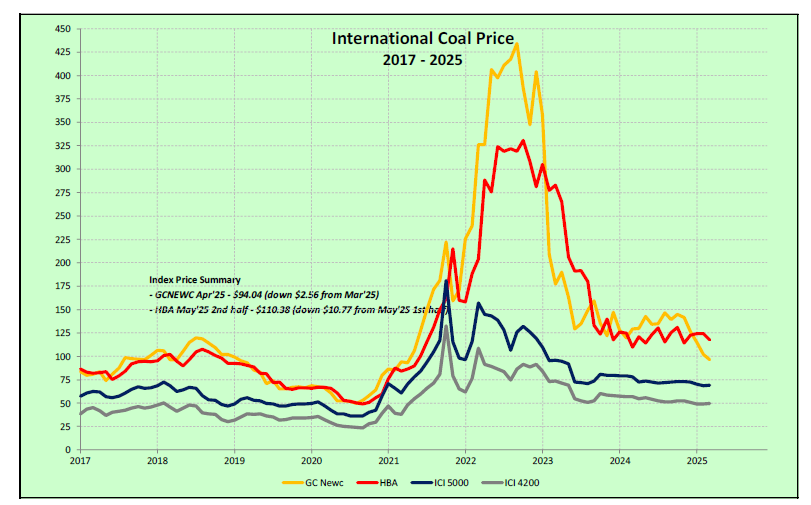

Sujet du discours : Comment le prix de référence du charbon en Indonésie affecte le marché mondial

Orateur : Ashok Mitra, directeur et PDG de PT Kaltim Prima Coal

Il a présenté des analyses sous des angles tels que le charbon thermique transporté par mer, les indices internationaux des prix du charbon, les prix à terme du charbon et les indices des prix du charbon.

Prix de référence du charbon (HBA)

Voici un résumé de la formule HBA :

1. Conformément à l’article 159, paragraphe 1, du décret présidentiel n° 96/2021, les ventes de charbon doivent se référer au prix de référence.

2. La détermination des prix HBA et HMA sera publiée le 1er et le 15 de chaque mois, selon les formules suivantes :

• HBA du 1er = (0,7 * x1) + (0,3 * x2) ;

X1 = w4 du mois précédant le mois précédent

X2 = w2-w3 du mois précédent

• HBA du 15 = (0,7 * x1) + (0,3 * x2)

X1 = w2-w3 du mois précédent

X2 = w4 du mois précédant le mois précédent

Exemple de saisie de données dans le système ePNBP :

Si le prix FOB est inférieur au prix HPB, des redevances supplémentaires doivent être payées sur la différence entre les prix HPB et FOB. De plus, des taxes supplémentaires doivent être comptabilisées/payées sur la différence entre les prix HPB et FOB.

Taux de redevance

• À partir de 2025, le taux de redevance pour les industries nationales, à l’exception des fonderies, a été ajusté à 14 %. Cet ajustement est conforme au règlement n° 58.K/HK.02/MEM.B/2022 du ministère de l’Énergie et des Ressources minérales (ESDM), publié le 11 avril 2022 (« Règlement sur les prix de vente du charbon pour répondre aux besoins en matières premières/combustibles des industries nationales »), qui stipule un prix HBA de 90 dollars pour les industries nationales, à l’exception des fonderies, et au décret présidentiel (PP) n° 18/2025, qui impose un taux de redevance de 14 % sur les ventes de charbon soumises à des prix réglementés (c’est-à-dire HBA de 70 dollars et HBA de 90 dollars).

Sujet du discours : Évolution et perspectives des flux commerciaux mondiaux du charbon

Orateur : Dong Huanhuan, consultante senior chez SMM

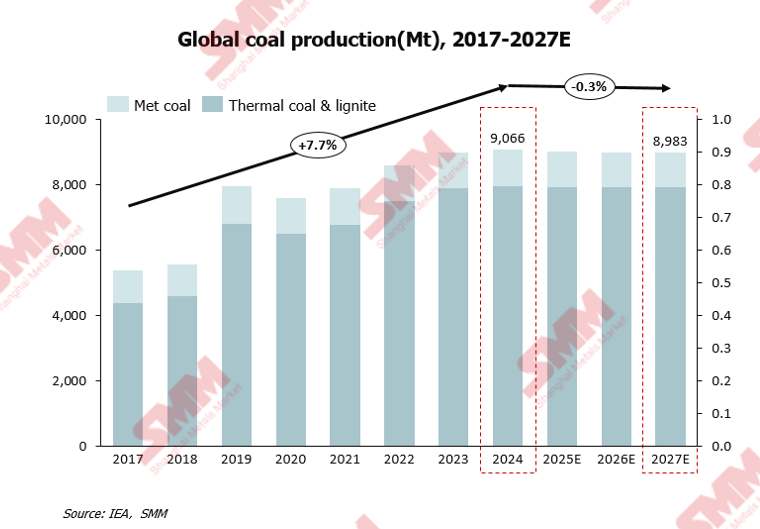

La production mondiale de charbon devrait diminuer après avoir atteint un niveau record en 2024

En 2024, la production mondiale de charbon a dépassé les 9 milliards de tonnes pour la première fois, atteignant un niveau record, mais devrait diminuer progressivement dans les années à venir.

Les principaux facteurs d'influence sont les suivants :

La transition énergétique mondiale s'accélère. Le développement rapide des sources d'énergie renouvelables, telles que l'éolien et le solaire, remplace progressivement le charbon comme principale source d'électricité.

Avec l'établissement des objectifs « double carbone », certains pays dans le monde, comme l'Allemagne et le Royaume-Uni, ont progressivement restreint ou éliminé l'extraction et l'utilisation du charbon.

L'évolution du modèle de développement économique mondial et la proportion croissante des industries de services et de haute technologie (qui ont des besoins énergétiques relativement plus faibles) ont encore plus freiné la croissance de la demande de charbon.

Avant 2024, la production mondiale de charbon était en tendance à la hausse, mais elle devrait diminuer d'ici 2027, sauf en Inde.

En 2025, la production totale de charbon de la Chine devrait maintenir une légère tendance à la hausse, tandis que l'Inde continuera à connaître une croissance rapide dans les années à venir. Le ministère indien du Charbon a fixé un objectif de production de charbon : une augmentation de plus de 40 % entre les exercices 2025-2026 et 2029-2030. Dans les années à venir, les autres grands pays producteurs de charbon maintiendront une tendance à la baisse de la production.

Sujet de l'intervention : Le rôle crucial du charbon dans l'industrie du ciment : transition énergétique et durabilité de la chaîne d'approvisionnement

Orateur : Renard Cheng, acheteur principal chez PT Indocement Tunggal Prakarsa Tbk

Sujet de l'intervention : Perspectives du marché mondial du charbon et des prix

Orateur : Kevin Lee, analyste principal de recherche chez McCloskey

Table ronde : La charbonnerie métallurgique à la croisée des chemins : un jeu multidimensionnel de géopolitique, de décarbonisation et de demande d'acier

Modérateur : Ghee Peh, expert en finance énergétique à l'Institute for Energy Economics and Financial Analysis (IEEFA)

Participants : Bank Mandiri IndonesiaDendi Ramdani, vice-président de la recherche industrielle et régionale

FH Kristiono, secrétaire général adjoint de l'APBI-ICMA

Andre Barahamin, coordinateur de la sensibilisation communautaire à l'IRMA

Sujet de l'intervention : Optimisation de l'efficacité logistique et des transports du charbon : nouvelles stratégies d'intégration de la technologie et de la durabilité

Orateur : Hanif, analyste principal du transport de vrac sec chez Kpler

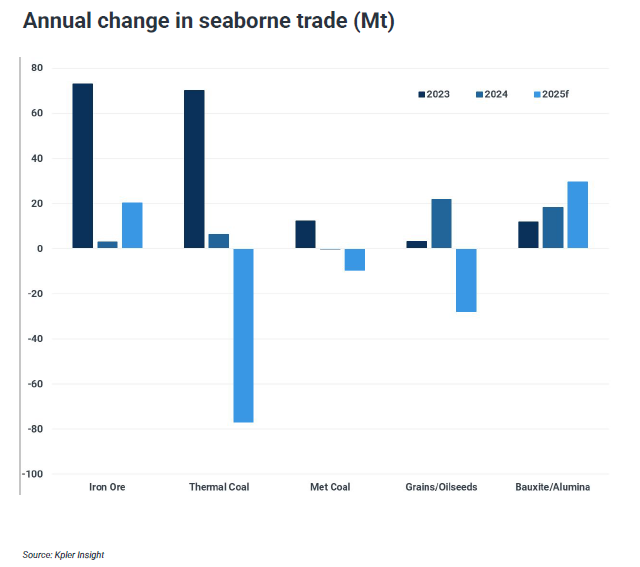

Rééquilibrage du marché du charbon du Pacifique et son impact sur l'industrie du transport de vrac sec

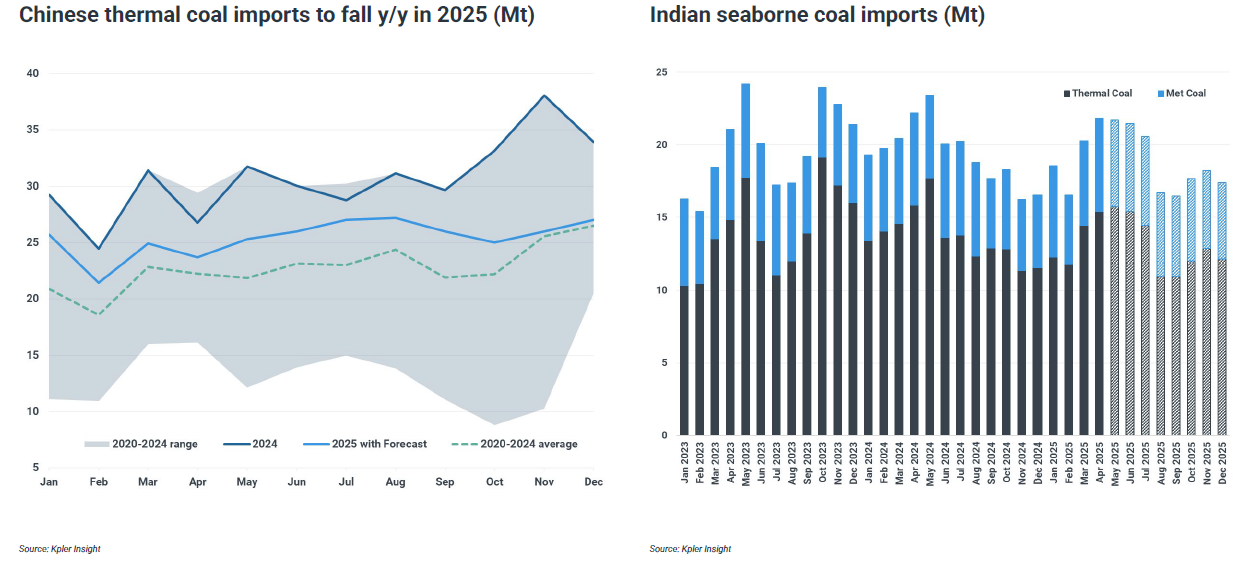

La demande d'importations de charbon dans les principaux pays devrait diminuer

En raison de la baisse de la demande de charbon thermique et de l'augmentation de l'approvisionnement terrestre en charbon métallurgique, les importations de charbon maritime devraient diminuer en 2025.

La baisse de la demande de charbon va peser sur l'industrie du transport maritime

La baisse de la demande de charbon exercera une pression à la baisse sur la demande de flottes de vraquiers.

Il a présenté des aspects tels que la part de la flotte mondiale de vraquiers et la contribution du transport de vraquier à la demande de transport maritime en 2024.

Les gains des navires auront du mal à trouver un soutien.

Une utilisation insuffisante des navires a exacerbé l'excédent d'offre, et les perspectives baissières des prix du pétrole ont réduit les coûts de transport.

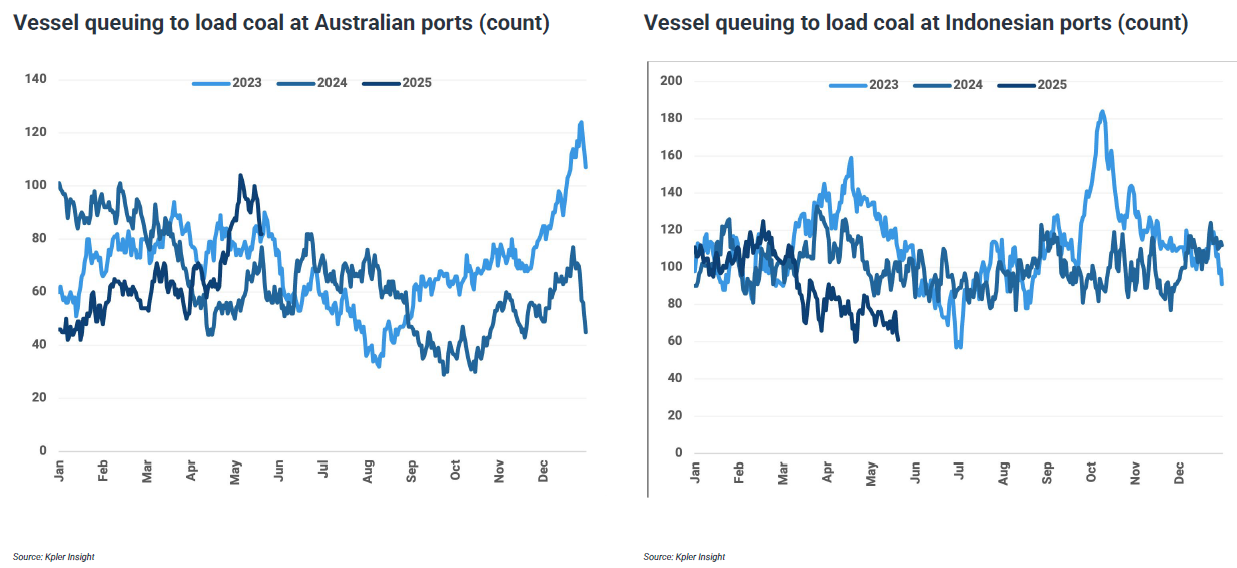

Les retards portuaires ont diminué, mais les raisons sont diverses.

La réduction des perturbations liées aux conditions météorologiques et la baisse de la demande ont libéré plus d'espace dans les ports.

Moment de la maintenance programmée.

Les navires construits entre 2010 et 2012 approchent des visites techniques spéciales, ce qui pourrait resserrer l'offre de capacité au cours des trois prochaines années.

Il a abordé la flotte de vraquiers, y compris les flottes existantes et en construction, ainsi que la proportion de flottes nécessitant des visites techniques spéciales par an.

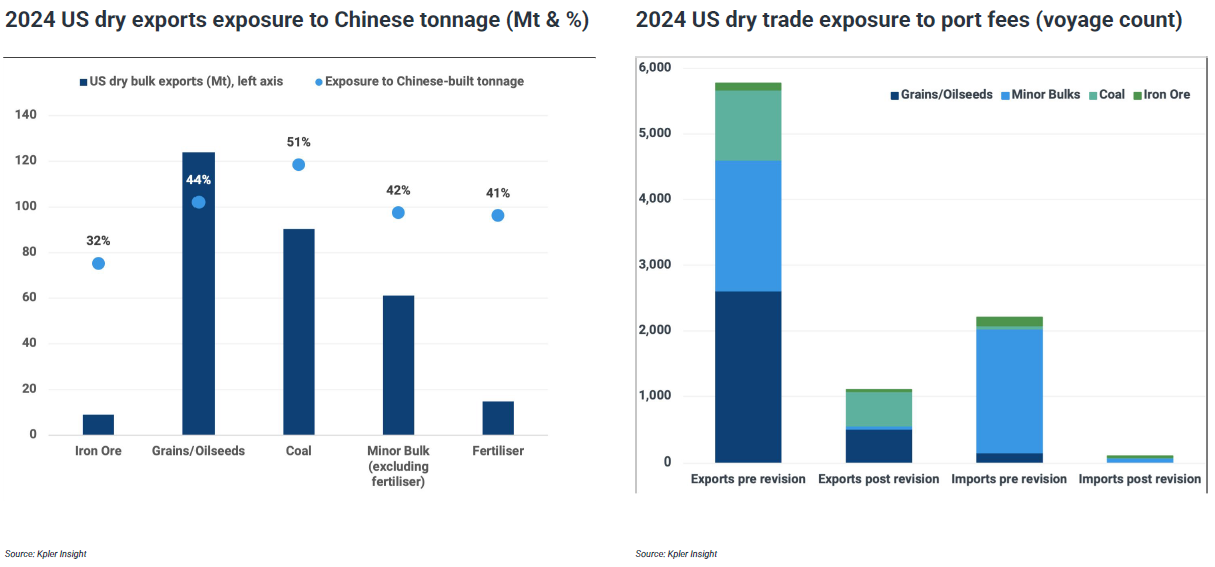

Ce que les droits de port américains auraient pu faire mais n'ont pas fait.

Si les règles initiales sont adoptées, près de la moitié des exportations américaines de charbon et de céréales seront soumises à des droits majorés.

Points clés.

►Points clés et perspectives.

La baisse de la demande de charbon affecte le transport maritime et les gains, tandis que le vieillissement de la flotte et l'assouplissement des politiques ont amélioré le sentiment du marché.

• La demande de charbon en Chine et en Inde est au point mort. Cela a limité la croissance du commerce maritime pour la flotte de vraquiers.

• Avec la baisse de la demande de charbon, les taux d'utilisation des flottes Panamax et Supramax diminuent, entraînant une baisse de la demande de transport maritime.

• Les gains des navires sont soumis à une pression à la baisse. Les coûts de transport ont légèrement diminué avec la baisse des prix du pétrole.

• Les retards portuaires ont diminué et l'espace portuaire a augmenté, principalement en raison de la réduction des volumes de manutention du charbon.

• La flotte de vraquiers subira des réparations spéciales de 2025 à 2027, ce qui commencera à limiter l'offre de capacité.

Table ronde : L'avenir de la demande de charbon thermique : le mix énergétique asiatique et l'essor des énergies renouvelables.

Modérateur : Djakarta Mining Club. Vice-président : Ben Lawson.

Panéliste : Directeur et fondateur de Strategic Point Partners. Charles J. Tumazos.

Président des relations industrielles et des associations industrielles de Perhapi.Ardhi Ishak.

Vice-président - Commerce international, Agarwal Coal Corporation Pvt. Ltd.Rajat Handa.

Présentations des panélistes.

5 juin.

Sujet de la présentation : Situation du marché charbonnier en Chine (Session sur le marché régional asiatique).

Présentateur : Feng Dongbin, directeur général adjoint de Fenwei Digital Information Technology Co., Ltd.

Sujet de la présentation : Situation du marché charbonnier en Inde (Session sur le marché régional asiatique).

Présentateur : Vasudev Pamnani, directeur de I-Energy Natural Resources.

01 Contexte de l'industrie charbonnière en Inde.

L'histoire de l'extraction du charbon en Inde remonte à plus de 250 ans, avec ses origines dans la région orientale.

• L'Inde dispose de 378,21 milliards de tonnes de réserves de charbon, ce qui en fait l'un des plus grands détenteurs de réserves de charbon au monde.

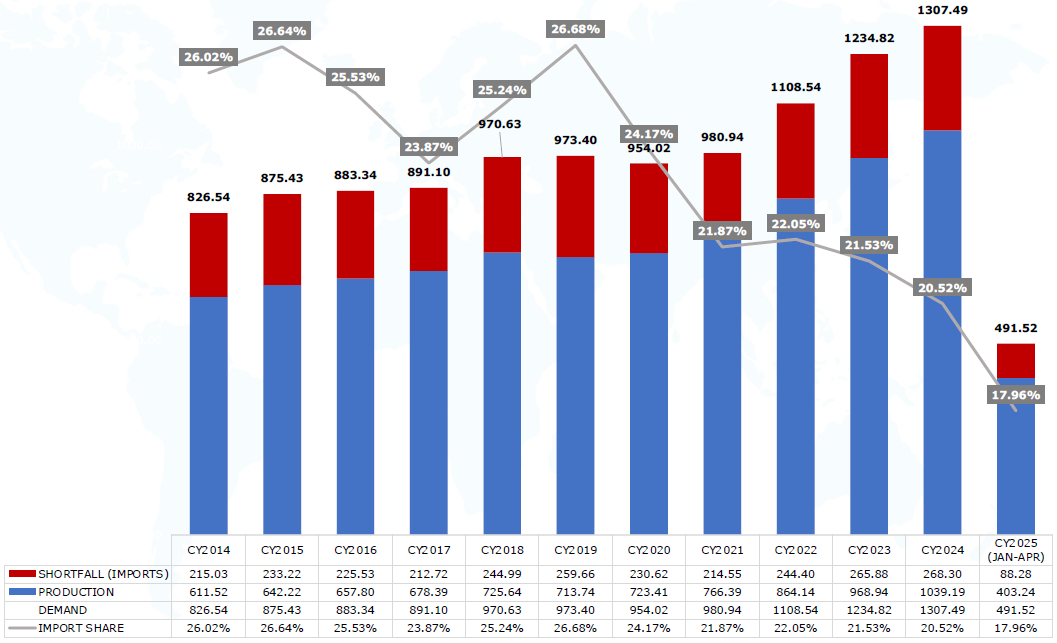

• En 2024, l'Inde se classait au deuxième rang mondial en termes de consommation de charbon (1,3 milliard de tonnes), de production (1,04 milliard de tonnes) et d'importations (268 millions de tonnes).

• Cette dynamique s'est largement poursuivie au cours des quatre premiers mois de 2025, la consommation de charbon atteignant 492 millions de tonnes.

• La production intérieure de charbon au cours de la même période a atteint 403 millions de tonnes, soit une augmentation de 3 % par rapport à la même période l'année précédente.

• En revanche, les tendances à l'importation ont faibli, tombant à 88 millions de tonnes de janvier à avril 2025, soit une baisse de 5 % par rapport aux 93 millions de tonnes enregistrées au cours de la même période l'année précédente.

• Les principaux défis auxquels sont confrontées les importations en Inde sont l'augmentation de la production et de l'approvisionnement intérieurs, les stocks élevés dans les centrales électriques, les mines et les ports, ainsi que les impacts négatifs de la faiblesse de la demande mondiale et des tensions commerciales mondiales.

• Le marché international est également sous pression, la demande de charbon refroidissant au début de 2025 en raison de l'instabilité macroéconomique.

• Malgré la chute des prix du charbon à des plus bas historiques, la demande est restée faible pendant la période de pointe de consommation d'électricité estivale en Inde.

• Le marché reste fragile, mais ce n'est pas la fin de l'ère charbonnière en Inde.

• Le charbon reste la pierre angulaire du secteur énergétique indien et continuera d'être un élément important du cadre énergétique du pays en 2025.

02 Demande de charbon en Inde

Demande totale de charbon en Inde (millions de tonnes métriques)

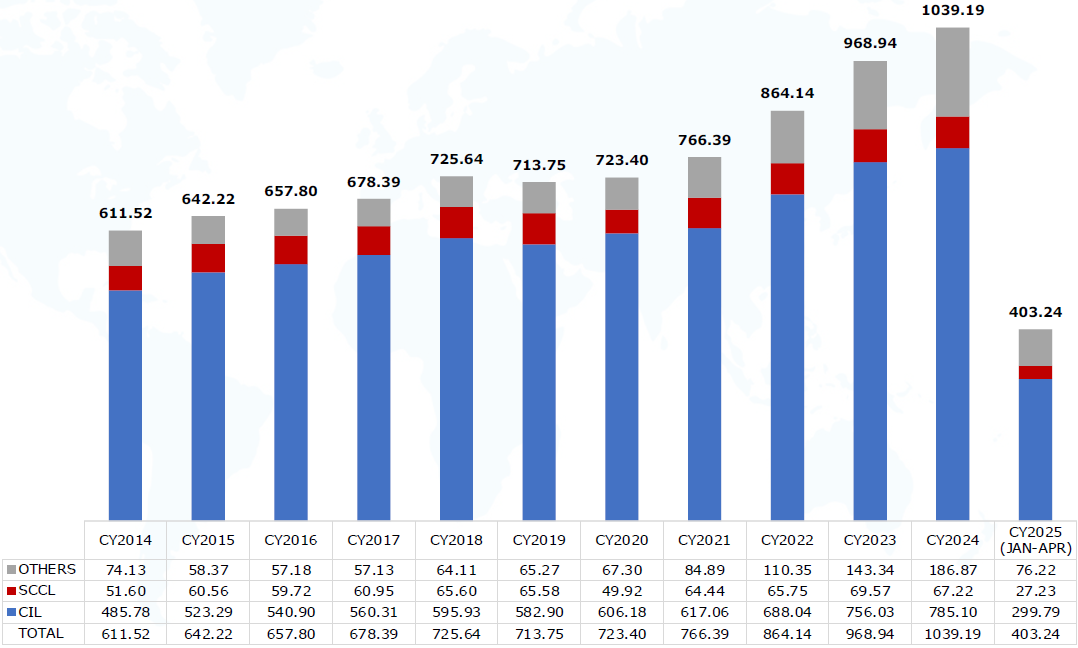

03 Production intérieure de charbon en Inde

Production de charbon en Inde (millions de tonnes métriques)

En outre, il a également abordé des perspectives telles que le charbon expédié de l'Inde vers les industries, les facteurs de la demande de charbon en Inde et « Diamant noir : le charbon soutient le système énergétique indien ».

Thème de la présentation : Géopolitique et développement industriel – Prendre la construction de capacités de méthanol en Indonésie comme exemple

Intervenant : Ghee Peh, expert en finance énergétique à l'Institut d'économie et d'analyse financière de l'énergie (IEEFA)

Charbon et sécurité énergétique : quel en est le coût ?

• Le 2 avril 2025, le président américain Trump a annoncé des droits de douane sur tous les pays de l'ANASE : 32 % pour l'Indonésie, 46 % pour le Vietnam, 36 % pour la Thaïlande et 24 % pour la Malaisie.

• Alors que les tendances de la mondialisation s'affaiblissent, la sécurité énergétique intérieure en Indonésie est devenue cruciale. Pour l'Indonésie, la question de savoir s'il faut envisager les produits dérivés du charbon tels que le diméthyléther (DME) comme une option pour la sécurité énergétique est une question qui mérite d'être explorée.

Le projet DME est coûteux, avec un investissement total de 3,1 milliards de dollars US.

Le président indonésien Prabowo Subianto a chargé un groupe de travail sur l'énergie de relancer les projets de gazéification du charbon pour la production de diméthyléther (DME) dans quatre régions de Sumatra et de Kalimantan. Le plan vise à réduire les importations de gaz de pétrole liquéfié (GPL) en traitant du charbon à faible pouvoir calorifique.

Selon les estimations de l'Institut d'économie et d'analyse financière de l'énergie (IEEFA), une usine de DME de 1,4 million de tonnes métriques à Sumatra coûterait 2,6 milliards de dollars US, plus une perte de coût d'opportunité de 520 millions de dollars US sur une décennie, soit un total de 3,1 milliards de dollars US.

La faisabilité économique est remise en question

Les dépenses d'investissement et le coût d'opportunité des usines de DME en Indonésie représenteraient 70 % du coût annuel total des importations de GPL (4,3 milliards de dollars US), mais ne produiraient qu'une énergie équivalente à 1 million de tonnes métriques de GPL. Le coût unitaire de l'énergie pour les consommateurs serait de 42 % plus élevé que celui du GPL.

Une usine de DME d'une capacité de 1,4 million de tonnes pourrait compenser 15 % des importations de GPL de l'Indonésie, mais sa faisabilité économique est incertaine. Par exemple, le Shanxi Lanhua Group en Chine a arrêté son projet de DME en 2023 en raison de sa non-rentabilité, ce qui en est la preuve.

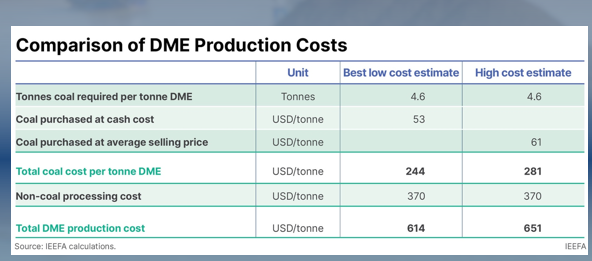

Comparaison des coûts

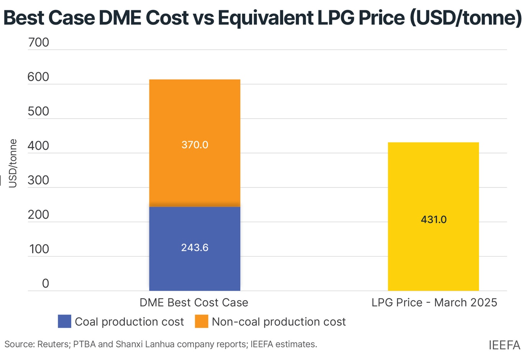

Le coût de production d'une tonne de DME à partir de 4,6 tonnes de charbon peut être calculé sur la base des coûts au comptant ou des prix de vente moyens :

Si le calcul est effectué sur la base des prix de vente moyens, le coût de production d'une tonne de DME est de 281 dollars US. Si le calcul est effectué sur la base des coûts au comptant, le coût du charbon par tonne de DME est de 244 dollars US, soit 37 dollars US de moins que la méthode de calcul basée sur le prix de vente.

En tenant compte à la fois des coûts du charbon et des coûts non liés au charbon, le coût de production estimé du DME est de614 à 651 dollars US la tonne. Compte tenu de la plus faible teneur énergétique du DME, lorsqu'il est converti en un prix équivalent de GPL, il est de431 dollars US la tonne.

Table ronde : Le rôle du charbon dans le processus de transition énergétique des pays asiatiques

Modérateur : Dr. de la faculté de droit de l'Université HasanuddinLaode M Syarif

Panéliste : Directeur financier de Kaltim Prima Coal Subhashish Datta

AME Mineral Economics Pty Ltd, filiale d'AME GroupPrésident de la recherche, Lloyd Hain

Energy Shift InstituteDirecteur généralPutra Adhiguna

Directeur de DVK Resources Pte Ltd à SingapourJeffrey Mulyono

》Cliquez pour consulter le rapport spécial sur la Conférence minière et sur les métaux critiques de l'Indonésie 2025