Lors du 2025 SMM (2ème) Global Recycled Metals Industry Summit Forum - Battery Recycling Forum organisé par SMM Information & Technology Co., Ltd., Wu Xiaoyun, président de la Beijing-Tianjin-Hebei Lead-Acid Battery Industry Alliance, a partagé ses points de vue sur le thème « État actuel et voies de transformation de l'industrie du plomb secondaire en Asie du Sud-Est ».

I. Aperçu de l'état actuel de l'industrie du plomb secondaire en Asie du Sud-Est

1. État actuel de l'industrie du plomb secondaire en Asie du Sud-Est

1.1 Déséquilibre grave entre l'offre et la demande

Côté demande : la demande en batteries au plomb-acide comprend les batteries de démarrage (avec un parc de plus de 40 millions d'unités) et les batteries de puissance pour motos (avec un parc de 250 millions d'unités), ainsi que la demande en alimentations de secours pour la construction de stations de base 5G (batteries ESS).

Côté offre : la capacité de production locale de plomb secondaire est très insuffisante, le Vietnam faisant face à un déficit annuel de 150 000 tonnes métriques (taux d'autosuffisance de seulement 42 %) et l'Indonésie à un déficit de 80 000 tonnes métriques (taux d'autosuffisance de 65 %), et dépendant des lingots de plomb importés pour combler le manque.

Goulot d'étranglement des matières premières : les batteries au plomb-acide usagées sont difficiles à recycler à travers les frontières en raison des restrictions de la Convention de Bâle, ce qui entraîne une perte annuelle d'environ 600 000 tonnes métriques de plomb. Le taux d'utilisation de la capacité de production de plomb secondaire n'est que de 50 %.

1.2 Défis environnementaux et technologiques

Les coûts de conformité ESG en Malaisie ont augmenté de 30 %, les petites et moyennes usines investissant plus de 5 millions de dollars par an dans la protection de l'environnement. La Thaïlande et l'Indonésie interdiront l'importation de résidus de plastique contenant du plomb en 2025, aggravant la pénurie de matières premières. Une proportion élevée de plomb secondaire de faible pureté (60 % des stocks en Malaisie ont une pureté de <99,97 %) rend difficile le respect des normes de qualité des batteries.

1.3 Concurrence régionale accrue

Les entreprises chinoises de batteries prévoient une capacité de production de 1 million de tonnes métriques, ce qui fait monter la prime d'acquisition des batteries usagées locales à 120 % du prix du marché chinois.

II. Données sur le marché automobile

1. Propriété et ventes

Propriété : dépasse les 40 millions d'unités (y compris les voitures particulières/véhicules utilitaires), dominées par les véhicules à moteur à combustion interne.

Ventes annuelles : les ventes totales en 2023 ont atteint 3,3 millions d'unités, avec un taux de croissance annuel moyen de 5 % attendu d'ici à 2030.

Les ventes de véhicules électriques ont représenté 10 % en 2024 (une augmentation de 50 % en glissement annuel) et devraient représenter 13 % en 2025 (une augmentation de 41 % en glissement annuel).

2. Progrès de l'électrification

Thaïlande : le plus grand marché des véhicules électriques, avec BYD ayant vendu 13 000 unités en 2024 (classé parmi les 10 premiers en termes de ventes).

Indonésie : vise à atteindre une possession de 2,2 millions de véhicules électriques d'ici à 2030, avec des plans pour 63 000 bornes de recharge.

Objectifs politiques :

Thaïlande : vise à ce que les véhicules électriques représentent 50 % de la production d'ici à 2030.

Singapour : vise à interdire la vente de véhicules à moteur à combustion interne d'ici à 2040.

III. Données du marché des motos

1. Propriété et ventes

Propriété : la région ayant la plus forte possession mondiale, atteignant 250 millions d'unités (avec un taux de pénétration d'environ 40 %).

Motos à essence : dominées par les marques japonaises (Honda détient une part de marché de 72 % au Vietnam et de 77 % en Thaïlande).

Motos électriques : les ventes devraient atteindre 4,5 millions d'unités en 2025 (avec un taux de pénétration de 25 %), avec un TCAC de 13 % de 2025 à 2029.

2. Obstacles à l'électrification

Coûts du carburant faibles (les prix du pétrole en Indonésie/Thaïlande sont d'environ 3 à 5 yuans le litre), les consommateurs préférant la fiabilité des véhicules à essence.

Infrastructure de recharge insuffisante (le taux de pénétration global des motos électriques en Asie du Sud-Est reste inférieur à 5 %).

4. Aperçu des marchés automobile et moto dans les principaux pays d'Asie du Sud-Est

Conclusion :

Industrie du plomb secondaire : les contraintes à court terme comprennent les obstacles au recyclage des piles usagées et les coûts de protection de l'environnement, tandis que la dépendance à long terme sur les mises à niveau technologiques (telles que la fusion enrichie en oxygène) et les alliances régionales de recyclage pour répondre aux pénuries de matières premières.

Électrification des transports : Pénétration rapide des marques chinoises dans le secteur automobile (avec une part de marché de 90 % en Thaïlande), tandis que l’électrification des motos n’en est qu’à ses débuts (avec un objectif de 4,5 millions d’unités d’ici à 2035), ce qui entraîne une divergence structurelle de la demande en batteries au plomb-acide.

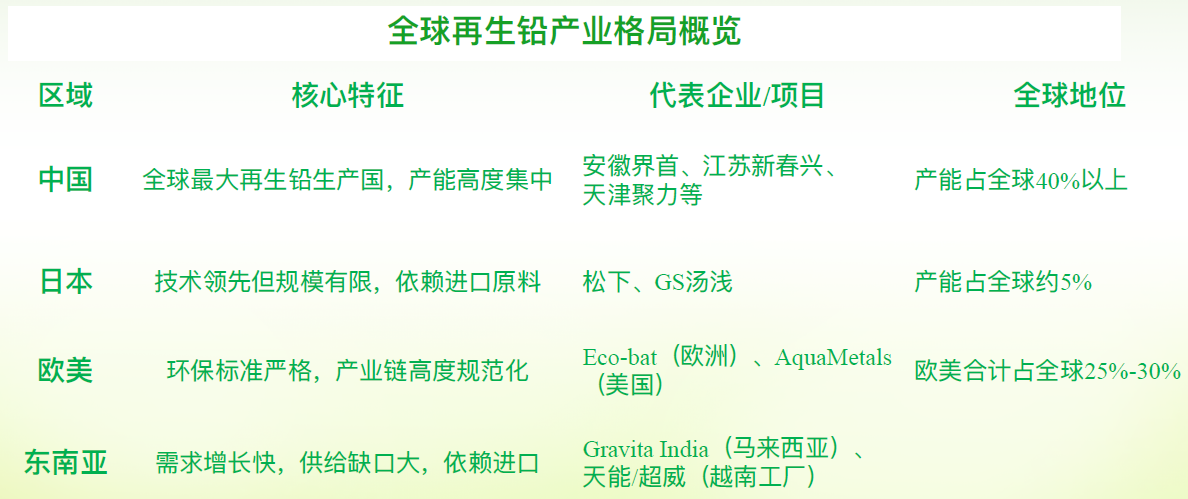

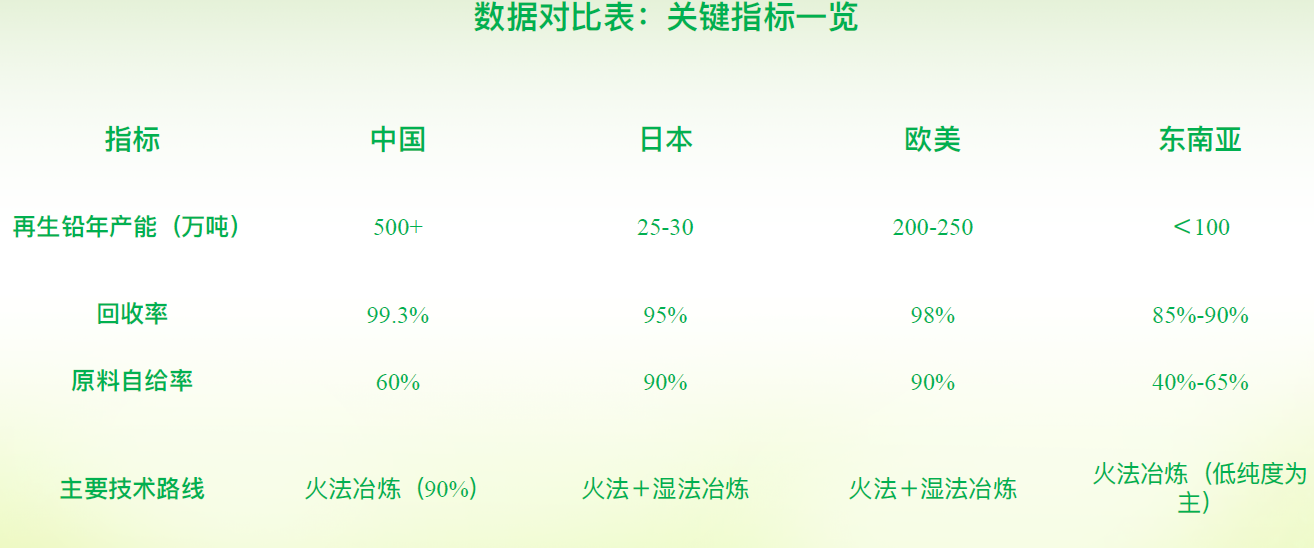

II. Comparaison avec l’échelle de l’industrie du plomb secondaire en Chine, au Japon, en Europe et aux États-Unis

Voici une analyse comparative exhaustive de l’échelle de l’industrie du plomb secondaire en Asie du Sud-Est par rapport à la Chine, au Japon, à l’Europe et aux États-Unis, sur la base de dimensions telles que la capacité, la technologie, les politiques et la position sur le marché, en intégrant les dernières tendances et données sectorielles :

Comparaison de l’échelle de la capacité et du niveau technologique

Comparaison de l’échelle de la capacité et du niveau technologique

1. Chine : Avantage d’échelle absolu

Capacité : La production annuelle de plomb secondaire dépasse 5 millions de tonnes métalliques (avec une production totale de plomb de 7,564 millions de tonnes métalliques en 2023, le plomb secondaire représentant environ 65 %).

Technologie : La pyrométallurgie est la méthode principale (représentant 90 %), avec un taux de récupération de 99,3 %.

2. Japon : Technologie avancée mais croissance stagnante

Le procédé de réduction électrolytique en phase solide est largement adopté, mais les matières premières dépendent des importations (avec de faibles taux de recyclage des piles usagées), et la capacité est concentrée dans des projets de soutien aux géants de la batterie.

3. Europe et États-Unis :

L’hydrométallurgie représente une proportion importante (comme la technologie brevetée d’AquaMetals), les coûts de protection de l’environnement dépassant 30 % de la capacité.

La capacité de plomb secondaire de l’Europe est d’environ 2 millions de tonnes métalliques par an, mais son expansion est difficile en raison des réglementations environnementales.

4. Asie du Sud-Est : Expansion de la capacité tirée par la demande

Écart de capacité : Le Vietnam enregistre un déficit annuel de 150 000 tonnes métalliques et l’Indonésie un déficit de 80 000 tonnes métalliques, avec un taux d’autosuffisance inférieur à 70 %.

Capacité locale : Les stocks de plomb secondaire de la Malaisie ne sont que de 16 000 à 22 000 tonnes métalliques (en 2023), dont 60 % sont du plomb de faible pureté (< 99,97 %).

5. Investissement étranger : Tianneng/Chilwee de Chine ont déployé une capacité de batterie de 1 million de tonnes métalliques au Vietnam, entraînant une hausse des primes sur les matières premières.

Tendances futures et compétitivité régionale

1. Chine : Surcapacité (16 millions de tonnes de capacité contre 7 millions de tonnes de demande), mais exportations accélérées de technologies (telles que l'exportation d'équipements de fusion enrichis en oxygène vers l'Asie du Sud-Est).

2. Europe et États-Unis : Mise l'accent sur les technologies à faible émission de carbone (réduction de 50 % des émissions de carbone grâce à l'hydrométallurgie), mais confrontées à l'impact du plomb secondaire à faible coût provenant d'Asie.

3. Asie du Sud-Est :

1) Opportunités : Pénétration croissante des véhicules électriques (la Thaïlande vise que les véhicules électriques représentent 50 % du marché d'ici 2030), stimulant la demande en batteries.

2) Risques : Remplacement accéléré des batteries au plomb par des batteries au lithium (si le taux de pénétration dans le secteur des deux-roues dépasse 30 %, la demande en plomb pourrait s'effondrer).

Conclusion : Positionnement régional et opportunités de collaboration

1) Chine : Double avantage en termes d'échelle et de technologie, mais doit surmonter les obstacles au recyclage transfrontalier des matières premières.

2) Europe et États-Unis : Repères technologiques, mais les contraintes de coût limitent l'expansion des capacités.

3) Asie du Sud-Est : Demande croissante, fortement dépendante des apports technologiques chinois et des alliances régionales de recyclage (par exemple, corridors verts entre la Chine et la Malaisie).

4) Équilibre mondial : En 2025, la Chine sera confrontée à une pénurie de 50 000 tonnes de lingots de plomb, tandis que les marchés d'outre-mer auront un excédent de 150 000 tonnes, renforçant la complémentarité du commerce interrégional.

III. Tendances de développement de l'industrie du plomb secondaire en Asie du Sud-Est

I. Côté demande : Tiré par l'électrification des transports et le stockage de l'énergie

1. Croissance explosive des transports électriques

1) Vietnam : Deuxième plus grand marché mondial de motos électriques, avec une croissance annuelle des ventes de 30 % à 35 %, entraînant une augmentation annuelle de 18 % de la demande en batteries au plomb.

2) Thaïlande : Plus grande base automobile de l'ANASE (production de 1,84 million de véhicules en 2023), en transition vers une plaque tournante des véhicules électriques, avec un objectif de 50 % de véhicules électriques d'ici 2030, entraînant une forte augmentation de la demande en batteries de démarrage.

3) Indonésie : Le parc de motos s'élève à 130 millions de véhicules (plus de cinq fois le nombre de voitures), avec des ventes de motos électriques qui devraient augmenter de 40 % en glissement annuel en 2024.

2. Infrastructures et demande en stockage d'énergie

1) Le taux de construction annuel des stations de base 5G en Asie du Sud-Est augmente de 35 %, les batteries de secours au plomb-acide représentant 70 % de la nouvelle demande.

II. Côté de l'offre : Goulots d'étranglement clés liés à la pénurie de matières premières et aux contraintes environnementales

1. Obstacles au recyclage transfrontière des piles usagées

La Chine exporte chaque année vers l'Asie du Sud-Est des batteries au plomb-acide contenant environ 600 000 tonnes métriques de plomb. Toutefois, en raison des restrictions de la Convention de Bâle, le taux de recyclage transfrontière des piles usagées est inférieur à 5 %, ce qui entraîne une perte de matières premières régionales et une accélération du remplacement des batteries au plomb-acide par des batteries au lithium (dont le taux de pénétration dans le secteur des véhicules légers atteint 20 %), réduisant encore plus le volume de piles usagées au plomb-acide.

2. Contradictions structurelles dans les capacités nationales

Faibles taux d'autosuffisance : le Vietnam présente un déficit de 150 000 tonnes métriques par an (taux d'autosuffisance de 42 %) et l'Indonésie un déficit de 80 000 tonnes métriques (taux d'autosuffisance de 65 %). Excédent de capacités de faible pureté : la Malaisie dispose d'un stock de 16 000 à 22 000 tonnes métriques de plomb secondaire (en 2023), mais 60 % de celui-ci a un niveau de pureté inférieur à 99,97 %, ce qui rend difficile le respect des normes de qualité des batteries.

3. Augmentation des coûts de protection de l'environnement

À partir de 2025, la Thaïlande et l'Indonésie interdiront l'importation de résidus de plastique contenant du plomb, et les coûts de conformité ESG de la Malaisie augmenteront de 30 %, les investissements annuels dépassant 5 millions de dollars pour les petites et moyennes usines.

III. Transformation industrielle : percées grâce à l'économie circulaire et aux mises à niveau technologiques

1. Innovation dans les systèmes régionaux de recyclage

1) Alliances transnationales : la Chine et la Malaisie établissent conjointement un « Corridor vert pour le plomb secondaire », réduisant les coûts logistiques de 40 % grâce à des projets pilotes et relevant le défi du rapatriement des piles usagées.

2) Synergie politique : promouvoir la « Liste blanche de l'ANASE pour le transbordement transfrontière des piles au plomb-acide usagées » afin de lever les obstacles au recyclage.

2. Réduction des coûts grâce aux mises à niveau technologiques et des capacités

1) Mise en œuvre de la technologie de fusion enrichie en oxygène en Thaïlande : augmente le taux de récupération à 98,5 % et réduit la consommation d'énergie par tonne de plomb de 35 %.

2) Exportation de l'expérience chinoise : Promouvoir l'équipement intégré « broyage-tri-fusion » pour réduire de 30 % la dépendance aux matériaux de ferraille.

3. Restructuration des capacités axée sur les critères ESG

1) La CIMB Bank Malaisie propose des taux d'intérêt préférentiels pour les projets de plomb secondaire vert (taux de base - 1,5 %).

IV. Différenciation des marchés régionaux et opportunités d'investissement

V. Tendances futures et alertes aux risques

1. Rééquilibrage de l'offre et de la demande :

Prévisions pour 2025 : Différenciation régionale croissante sur le marché mondial du plomb (déficit de 50 000 tonnes en Chine contre un excédent de 150 000 tonnes à l'étranger), nécessitant la mise en place d'un mécanisme régional de réserve de lingots de plomb en Asie du Sud-Est.

2. Volatilité des prix :Le plomb sur la SHFE devrait se situer entre 16 000 et 18 800 yuan/t, tandis que le plomb sur la LME devrait se situer entre 1 900 et 2 300 dollars/t, offrant des opportunités pour des stratégies d'arbitrage inverse entre les marchés.

3. Risques à long terme :Si le taux de pénétration des batteries au lithium dans les véhicules à deux roues dépasse 30 % (contre 20 % actuellement), la demande de plomb pourrait s'effondrer.

4. Protection de l'environnement :Les mises à niveau des normes (par exemple, interdiction des importations de scories de plomb en 2025) augmenteront les coûts de conformité.

Conclusion : La collaboration régionale et l'investissement technologique sont essentiels

1. À court terme : S'appuyer sur des alliances transnationales de recyclage et sur une synergie politique pour atténuer les pénuries de matières premières, telles que le Corridor vert Chine-Malaisie et le mécanisme de la liste blanche de l'ANASE.

2. À long terme : Renforcer la compétitivité grâce à des mises à niveau technologiques (fusion enrichie en oxygène) et au financement ESG afin de réduire le risque de substitution par les batteries au lithium.

3. Focus sur l'investissement : Prêter attention aux opportunités d'intégration des capacités au Vietnam (plus grand déficit), en Thaïlande (dividendes de la politique sur les véhicules électriques) et en Malaisie (plateforme de primes CAF).

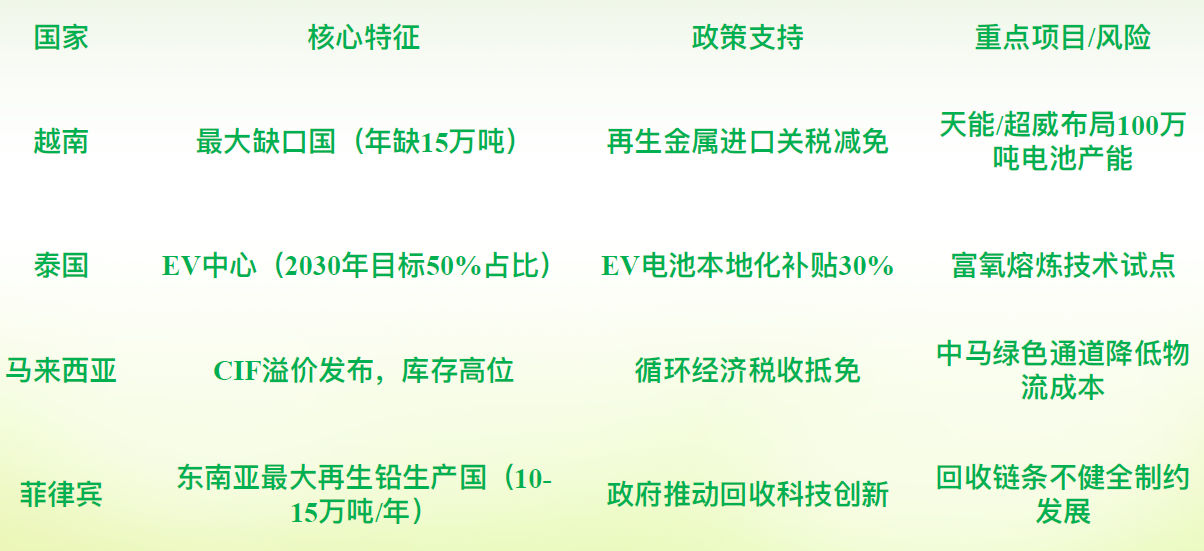

IV. Politiques diversifiées concernant l'industrie du plomb secondaire dans les pays d'Asie du Sud-Est

Vous trouverez ci-dessous une analyse comparative des politiques ciblant l'industrie du plomb secondaire dans les principaux pays d'Asie du Sud-Est, sur la base de leurs réglementations environnementales, de leurs mesures de soutien industriel et de leurs mécanismes de synergie régionale :

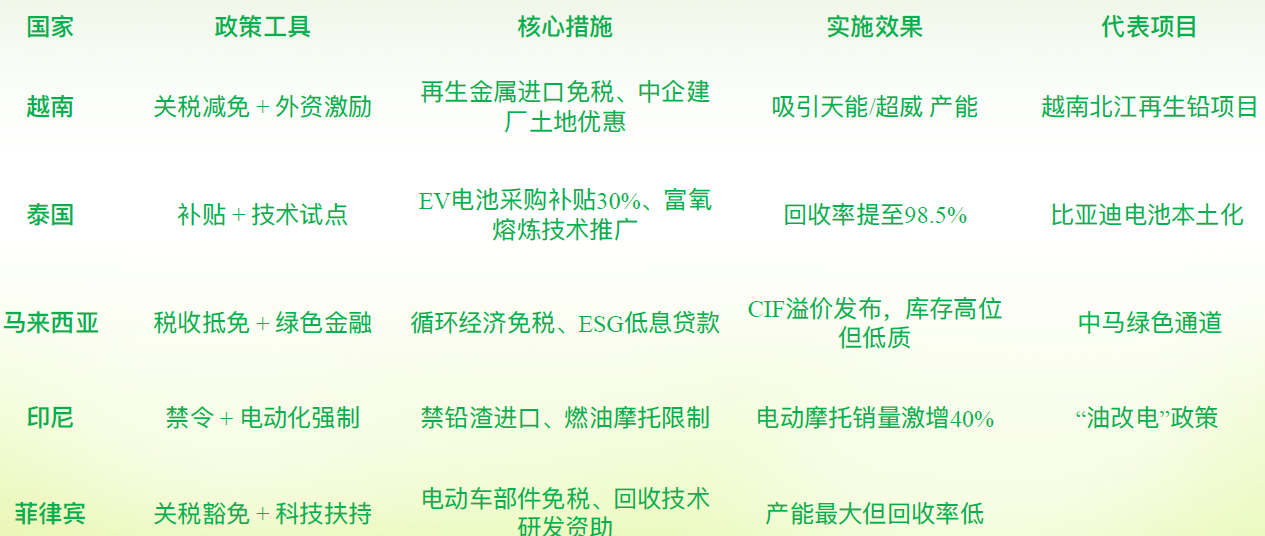

I. Vietnam : Politiques axées sur le déficit

1. Positionnement industriel :Pays présentant le plus important déficit de plomb secondaire (déficit annuel de 150 000 tonnes métalliques), accordant la priorité aux investissements étrangers pour combler les lacunes de capacité.

2. Politiques clés :

1) Réductions tarifaires : Mise en œuvre de préférences tarifaires pour l'importation de métaux secondaires afin de réduire les coûts des matières premières.

2) Incitations à l'investissement étranger : Fourniture de soutien foncier et fiscal aux entreprises de batteries financées par la Chine afin de faciliter la mise en place d'une capacité de production de batteries de 1 million de tonnes métalliques.

3) Soutien à l'électrification : Les politiques favorisent le passage des véhicules à essence aux véhicules électriques, mais le système de recyclage est en retard et dépend des lingots de plomb importés.

3. Goulots d'étranglement : Faible taux de recyclage des batteries usagées, capacité de traitement locale insuffisante et normes de protection de l'environnement non uniformes.

II. Thaïlande : Politiques axées sur les véhicules électriques

1. Positionnement industriel :Centre de fabrication de véhicules électriques de l'ANASE (les véhicules électriques devant représenter 50 % d'ici à 2030), avec une augmentation de la demande de plomb secondaire.

2. Politiques clés :

1) Subventions à la localisation : Subvention de 30 % pour l'achat de batteries de véhicules électriques afin de stimuler la demande de batteries au plomb-acide.

2) Projet pilote de modernisation technologique : Introduction de la technologie de fusion enrichie en oxygène (taux de recyclage de 98,5 %, réduction de 35 % de la consommation d'énergie).

3) Interdiction de protection de l'environnement : Interdiction de l'importation de résidus de plastique contenant du plomb à partir de 2025, obligeant les entreprises à moderniser leurs technologies de traitement.

3. Défis :Le taux de croissance de la capacité de production de plomb secondaire ne correspond pas à l'augmentation de la demande de véhicules électriques, ce qui nécessite un investissement technologique accru.

III. Malaisie : Politiques axées sur le centre commercial

1. Positionnement industriel :Centre régional de négoce des lingots de plomb et lieu de publication des primes CAF.

2. Politiques clés :

1) Crédits d'impôt pour l'économie circulaire : Exonération des entreprises de plomb secondaire conformes de l'impôt sur le revenu pendant 5 ans.

2) Incitations au financement ESG : La CIMB Bank propose des prêts à faible taux d'intérêt pour les projets verts (taux de base -1,5 %).

3) Collaboration Chine-Malaisie : Établir un « couloir vert pour le plomb de deuxième fusion » afin de réduire de 40 % les coûts logistiques transfrontaliers.

3. Contradictions :Niveaux élevés de stocks, mais 60 % de plomb de faible pureté (<99,97 %), avec une offre de produits haut de gamme insuffisante.

IV. Indonésie : Politiques axées sur le contrôle des ressources

1. Positionnement industriel :Plus grand marché mondial de la moto (130 millions d'unités en circulation), avec un potentiel important de demande de plomb mais un recyclage limité.

2. Politiques clés :

1) Passage obligatoire de l'essence à l'électricité : Restreindre les motos à essence, avec une augmentation de 40 % des ventes de motos électriques attendue d'ici 2024.

2) Interdiction d'importer des déchets dangereux : Interdire l'importation de résidus contenant du plomb à partir de 2025, aggravant la pénurie de matières premières.

3) Objectifs de localisation : Atteindre un parc de 2,2 millions de véhicules électriques et 63 000 stations de recharge associées d'ici 2030.

3. Défis :Réseaux de recyclage fragmentés, avec un taux de recyclage transfrontière des piles usées inférieur à 5 %.

V. Philippines : Politiques axées sur la production

1. Positionnement industriel :Plus grand producteur de plomb de deuxième fusion en Asie du Sud-Est (avec une capacité annuelle de 100 000 à 150 000 tonnes métalliques), mais avec une chaîne industrielle incomplète.

2. Politiques clés :

1) Exonérations tarifaires : Éliminer les droits d'importation sur les composants de véhicules électriques afin de réduire les coûts de production des batteries.

2) Soutien à la technologie de recyclage : Financement public pour la R&D de technologies de démantèlement intelligent afin d'améliorer l'efficacité du recyclage.

3. Goulots d'étranglement :Chaînes de recyclage fragmentées, coordination interrégionale insuffisante et faibles taux d'utilisation des capacités.

Tableau comparatif des politiques relatives au plomb de deuxième fusion dans les pays d'Asie du Sud-Est

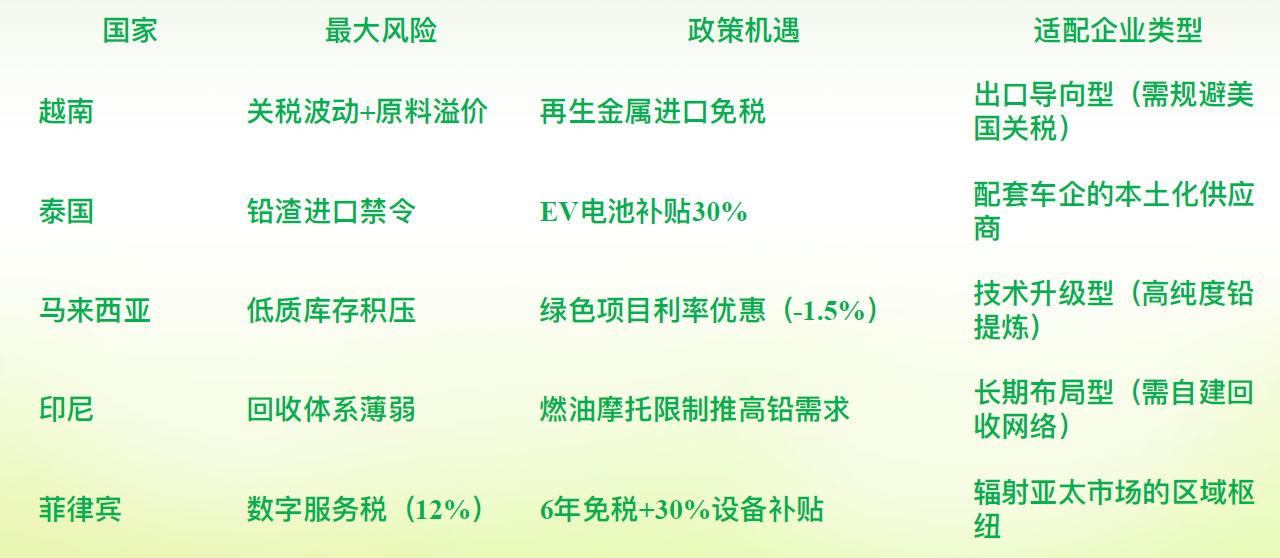

V. Risques à prévenir pour les entreprises chinoises investissant en Asie du Sud-Est

Les entreprises chinoises de plomb de deuxième fusion sont confrontées à une situation complexe de risques superposés lorsqu'elles investissent en Asie du Sud-Est, ce qui nécessite la construction systématique d'un système de prévention et de contrôle des risques. En tenant compte de l'environnement politique, des caractéristiques industrielles et des pratiques des entreprises en Asie du Sud-Est, les principaux risques et les stratégies de prévention sont les suivants :

I. Risques de conformité aux politiques : renforcement de la protection de l'environnement et obstacles commerciaux

1. Normes de protection de l'environnement strictes :Interdiction d'importer des déchets dangereux contenant du plomb : la Thaïlande et l'Indonésie interdiront totalement l'importation de résidus plastiques contenant du plomb à partir de 2025. Les coûts de conformité ESG en Malaisie augmenteront de 30 %, avec des investissements annuels dépassant 5 millions de dollars pour les petites et moyennes usines.

2. Obligation de déclaration ESG :Les Philippines exigent des entreprises qu'elles soumettent des rapports ESG, les sanctions pour dépassement des limites d'émissions de carbone pouvant atteindre 2 % du chiffre d'affaires.

3. Mesures de prévention :Évaluer les réglementations locales en matière de protection de l'environnement avant d'investir (par exemple, la « Vision Indonésie dorée 2045 » de l'Indonésie), donner la priorité au déploiement de technologies de fusion écologiques (par exemple, la fusion enrichie en oxygène) et collaborer avec les entreprises locales conformes pour établir conjointement des installations de traitement et partager les coûts de protection de l'environnement.

4. Changements soudains des politiques commerciales :La politique américaine de « tarifs réciproques » a imposé des droits de douane dépassant 40 % au Vietnam et au Cambodge, affaiblissant la compétitivité à l'exportation. Dans le cadre du RCEP, 9 873 articles aux Philippines bénéficient de droits de douane nuls, mais doivent respecter les exigences en matière de taux de localisation (par exemple, le taux de localisation des matières premières en Indonésie doit atteindre 30 %).

5. Mesures de prévention :Diversifier la répartition des capacités (par exemple, zones franches aux Philippines + bases de soutien aux véhicules électriques en Thaïlande) ; tirer parti des préférences tarifaires internes de l'ANASE (par exemple, l'accord de libre-échange Malaisie-Vietnam).

II. Risques liés à la chaîne d'approvisionnement en matières premières : dilemmes du recyclage et substitution des batteries au lithium

1. Blocage du recyclage transfrontière des batteries usagées : limité par la Convention de Bâle, sur les 600 000 tonnes de batteries au plomb exportées de la Chine vers l'Asie du Sud-Est chaque année, le taux de recyclage des batteries usagées est inférieur à 5 %.

2. Réseaux locaux de recyclage fragmentés (par exemple, le taux de recyclage en Indonésie n'est que de 40 %).

3. Mesures préventives : Participer à des alliances régionales de recyclage (par exemple, la « Voie verte pour le plomb recyclé » entre la Chine et la Malaisie, qui réduit les coûts logistiques de 40 %) ; investir dans la gestion intelligente des réseaux locaux de recyclage (par exemple, le suivi GPS des flux de piles usagées).

4. Accélération de la substitution des batteries au lithium : Le taux de pénétration des batteries au lithium pour les véhicules à deux roues en Asie du Sud-Est est passé de 5 % en 2021 à 20 % en 2024, tandis que le cycle de vie des piles au plomb-acide a été prolongé de 15 %.

5. Mesures préventives : Ajustement dynamique de la gamme de produits (par exemple, se tourner vers les batteries SSE) ; conclusion d'accords d'approvisionnement à long terme avec les constructeurs automobiles.

III. Risques liés à la concurrence sur le marché et aux coûts : Surcapacité et pressions opérationnelles

La concurrence féroce sur la capacité en Chine a fait grimper la prime d'achat des piles usagées à 120 % du niveau du marché chinois ; une « bataille chaotique » a éclaté entre les entreprises.

1. Mesures préventives : Concurrence différenciée : Se concentrer sur le plomb recyclé de haute pureté (> 99,97 %) pour éviter le marché de l'océan rouge des produits de bas de gamme ;

2. Localisation approfondie : Développer des activités dérivées telles que les services de remise à neuf de piles d'occasion en Asie du Sud-Est.

3. Augmentation des coûts d'exploitation : Bien que les salaires des cols blancs aux Philippines soient un tiers de ceux de Shanghai, les talents en gestion bilingues sont rares ; les infrastructures inadéquates entraînent des coûts logistiques élevés (par exemple, l'approvisionnement en électricité instable en Indonésie, les embouteillages au Vietnam).

4. Mesures préventives : Mettre en place des centres de formation internes pour former des talents locaux ; choisir des sites proches des zones portuaires (par exemple, la traversée du port de Subic, aux Philippines, à Shenzhen ne prend que 2,5 heures).

IV. Risques juridiques et culturels : Pièges de conformité et obstacles à la localisation

1. Exigences juridiques complexes d'entrée sur le marché :

Au Vietnam, les coentreprises doivent clarifier le mécanisme d'évaluation de la technologie ; sinon, elles peuvent être soupçonnées de fausses contributions en capital. En Malaisie, le code de l'industrie doit correspondre strictement à la licence MITI.

2. Mesures préventives :

Au cours de la phase de diligence raisonnable, engager des cabinets d'avocats locaux pour vérifier la « conformité en trois étapes » (sélection à l'entrée → structure de la transaction → mécanisme de sortie) ; inclure des clauses de droit de suivi dans les accords d'actionnaires (en Malaisie) ou des clauses d'indemnisation en cas d'expropriation (au Vietnam).

3. Conflits culturels :

Les coutumes religieuses affectent les calendriers de production (par exemple, une baisse de 30 % de la capacité pendant le Ramadan en Indonésie) ; les employés accordent de l'importance au temps familial et les heures supplémentaires obligatoires suscitent des résistances.

4. Mesures préventives :

Localiser l'équipe de direction (taux de localisation de la direction intermédiaire dans les usines vietnamiennes > 80 %) ; s'adapter aux coutumes locales (par exemple, double salaire pendant Noël aux Philippines pour renforcer la loyauté).

Comparaison des politiques et points de risque dans les principaux pays d'Asie du Sud-Est

VI. Recommandations globales en matière de gestion des risques

1. Renforcer la résilience de la chaîne d'approvisionnement :

Établir un système régional en boucle fermée « minerai de plomb - plomb recyclé - batteries » ; installer des fonderies primaires aux Philippines (en franchise de droits) et affiner au Vietnam/en Thaïlande (proches des constructeurs automobiles).

2. Stratégie de conformité prioritaire :

Collaborer avec les associations professionnelles pour promouvoir la « Liste blanche de l'ANASE pour le transbordement transfrontière des batteries usagées » et surmonter les obstacles au recyclage ; auditer les indicateurs ESG (empreinte carbone/détection du plomb dans le sang) tous les trimestres.

3. Approfondir le fossé technologique :

Introduire la technologie de fusion pyrométallurgique chinoise (avec un taux de récupération de 99,3 %) pour éliminer les capacités à faible pureté en Asie du Sud-Est ; développer des batteries hybrides lithium-plomb pour faire face aux risques de substitution.

Principales conclusions :

L'industrie du plomb secondaire en Asie du Sud-Est présente à la fois des opportunités et des risques. La clé du succès réside dans la « localisation de la technologie + priorisation de la conformité + régionalisation de la chaîne d'approvisionnement ».

À court terme, éviter les projets sensibles aux droits de douane au Vietnam. À long terme, misez sur les zones franches aux Philippines et sur la chaîne industrielle des véhicules électriques en Thaïlande, tout en couvrant les risques liés aux matières premières grâce à une alliance transfrontalière de recyclage.

VI. Les entreprises chinoises et le marché sud-est asiatique doivent établir un modèle commercial mutuellement bénéfique

Pour établir un modèle commercial mutuellement bénéfique entre les entreprises chinoises de batteries et de plomb secondaire et le marché sud-est asiatique, il est nécessaire de construire un système de collaboration à plusieurs niveaux en intégrant les dotations en ressources, les environnements politiques et les demandes du marché des deux parties.

1. Intégration de la chaîne d’approvisionnement : innover un système régional de recyclage transfrontalier en boucle fermée pour le « recyclage-régénération-fabrication »

Solution : reproduire le « réseau de recyclage à trois niveaux » chinois (points de stockage centralisés → points de collecte → centres de traitement) et établir des pôles régionaux de recyclage au Vietnam/en Thaïlande.

Mettre en œuvre un modèle de « reprise de batteries + recyclage ciblé » pour réduire les coûts logistiques et surmonter le défi du rapatriement des piles usagées.

Approvisionnement localisé en matières premières :

Installer des fonderies primaires en Indonésie/aux Philippines (en utilisant les ressources minérales locales) et établir des bases de raffinage en Thaïlande/au Vietnam (proches des usines de batteries) pour former une boucle régionale fermée « plomb minéral - plomb secondaire - nouvelles batteries ».

2. Collaboration technologique : exporter des capacités efficaces de régénération et de fabrication de batteries

Amélioration de la technologie de régénération : la pureté du plomb secondaire en Asie du Sud-Est est faible. Introduire la technologie de fusion pyrométallurgique ou la fusion enrichie en oxygène de la Chine.

Adaptation des produits de batteries :

Développer des batteries au plomb-acide résistantes à la corrosion pour l’environnement à haute température et à forte humidité en Asie du Sud-Est ; lancer des batteries de démarrage rentables pour le marché des deux-roues électriques.

3. Construction conjointe de la chaîne industrielle : synergie politique et partage des dividendes de la politique des pôles industriels

4. Innovation de marché : stratégie de double marque et instruments financiers

Stratégie de double marque : exportation de technologies + marque localisée, avec des produits fabriqués en sous-traitance et vendus en Europe et aux États-Unis.

Renforcement de la finance verte : Accéder à des financements ESG auprès des banques (avec une réduction de taux d'intérêt de 1,5 %) ou émettre des obligations vertes transfrontalières.

Explorer le « commerce des crédits carbone » : Le plomb de récupération réduit les émissions de 60 % par rapport au plomb primaire, avec des crédits vendus à des entreprises de l'UE.

V. Couverture des risques : Répondre de manière dynamique aux changements politiques et du marché

Conformité proactive : S'aligner sur les améliorations de la protection de l'environnement en Asie du Sud-Est (par exemple, l'interdiction par la Thaïlande des importations de scories de plomb en 2025), établir des centres de données ESG (par exemple, la déclaration obligatoire de l'empreinte carbone aux Philippines).

Embaucher des équipes locales de conformité pour éviter les conflits juridiques.

VI. Gestion des fluctuations de la demande

À court terme : S'assurer des commandes auprès des constructeurs automobiles ;

À long terme : Déployer des scénarios de stockage d'énergie (croissance annuelle de 35 % de la demande en alimentations de secours pour les stations de base 5G en Asie du Sud-Est).

Éléments clés d'un modèle gagnant-gagnant : Surmonter les pénuries de matières premières grâce à des réseaux de recyclage et à des exportations de technologies, en construisant un triangle « politiques-ressources-marché ».

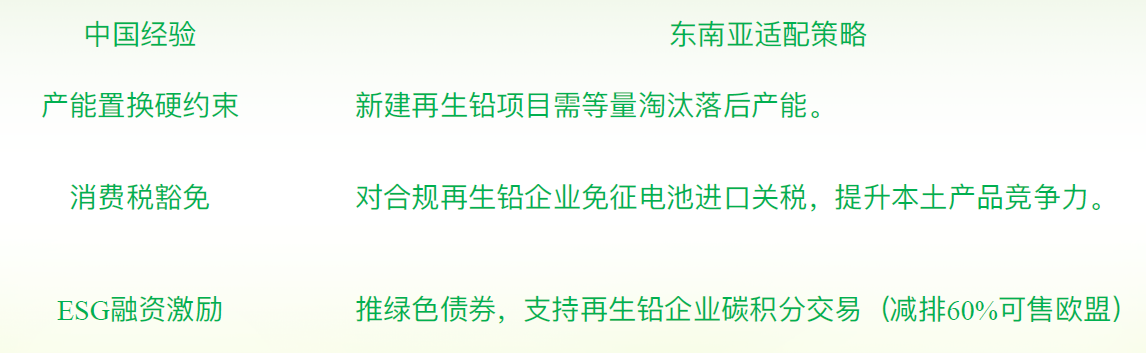

VII. Tirer les leçons de l'expérience chinoise - Une planification rationnelle est nécessaire pour le développement de l'industrie du plomb de récupération en Asie du Sud-Est

1. Système de recyclage : L'approche centrale pour résoudre les défis liés aux matières premières

Reproduire le modèle chinois de « réseau de recyclage à trois niveaux » :

Construction de sites de base : S'inspirer de l'expérience chinoise pour établir des centres régionaux de recyclage au Vietnam/en Thaïlande, intégrant des terminaux tels que les ateliers de réparation et les concessionnaires 4S, et permettre les commandes en ligne et le recyclage à domicile via des plateformes numériques.

Formation de courtiers professionnels : Former les professionnels locaux du recyclage à la transition, avec des certifications de qualification délivrées par le gouvernement pour améliorer la stabilité du recyclage.

Lever les restrictions transfrontalières : Inciter l'ASEAN à établir une « liste blanche pour le transbordement transfrontière des déchets de batteries au plomb-acide », en s'inspirant du « canal vert pour le plomb de récupération » sino-malaisien pour réduire les coûts logistiques et permettre la circulation ciblée des déchets de batteries dans la région.

2. Éviter le piège de la surcapacité en Chine

Contrôle de la capacité totale : introduction d'une contrainte stricte « capacité de traitement régionale ≤ 150 % de la production de déchets », contrôle strict de l'expansion aveugle de la capacité de plomb secondaire.

Élimination des capacités inefficaces : fermeture des petits ateliers et priorisation du soutien aux entreprises conformes pour qu'elles améliorent leurs technologies.

3. Aménagement de la chaîne industrielle : les parcs industriels et les systèmes en boucle fermée, clés du succès

Construction de zones industrielles d'économie circulaire ; mise en place d'une boucle fermée régionale de recyclage du plomb.

4. Modernisation technologique : transition de la fusion de bas de gamme vers une fusion efficace et verte

4. Réglementation politique : moteurs à double voie du remplacement des capacités et de la finance verte

L'expérience de la Chine montre que le succès = réseau de recyclage × modernisation technologique × politiques rationnelles. Si l'Asie du Sud-Est reproduit le cheminement de la Chine, qui a connu une expansion désordonnée des capacités, elle se retrouvera confrontée au même dilemme d'une utilisation des capacités de 50 %. Ce n'est qu'en s'appuyant sur des approches en boucle fermée, vertes et collaboratives que l'on pourra parvenir à un véritable recyclage des ressources en plomb.

VIII. Conclusion

(1) La construction d'un système de recyclage est étroitement liée au développement sain de l'industrie du plomb secondaire ;

(2) Le développement sain de l'industrie du plomb secondaire ne peut être réalisé sans le soutien mutuel de la chaîne industrielle ;

(3) Le développement sain de l'industrie du plomb secondaire nécessite une planification rationnelle et un soutien politique de la part du gouvernement ;

(4) Le développement sain de l'industrie du plomb secondaire nécessite également une autorégulation et des normes internes de la part de l'industrie.

》Cliquez pour consulter le rapport spécial sur le Forum sommet mondial de l'industrie des métaux recyclés SMM (2e édition) 2025