Le 5 juin 2025 :

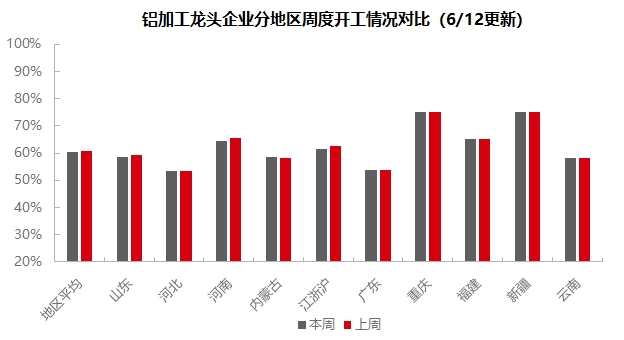

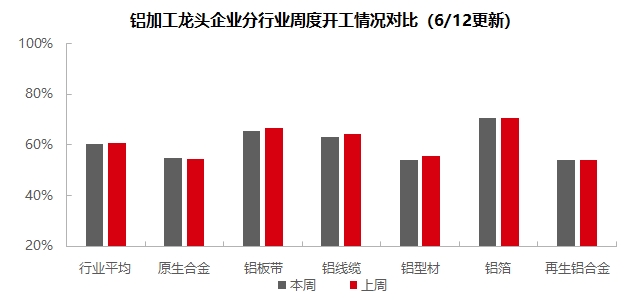

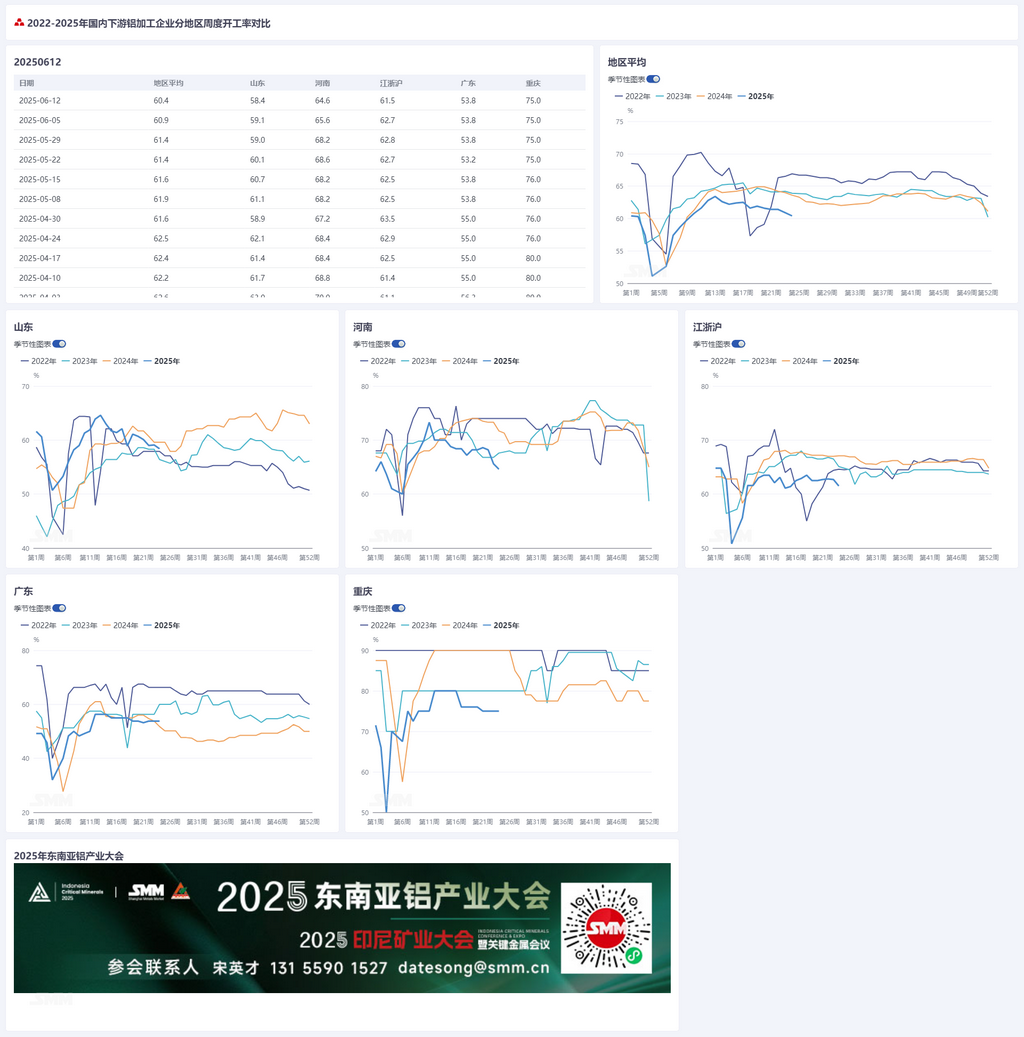

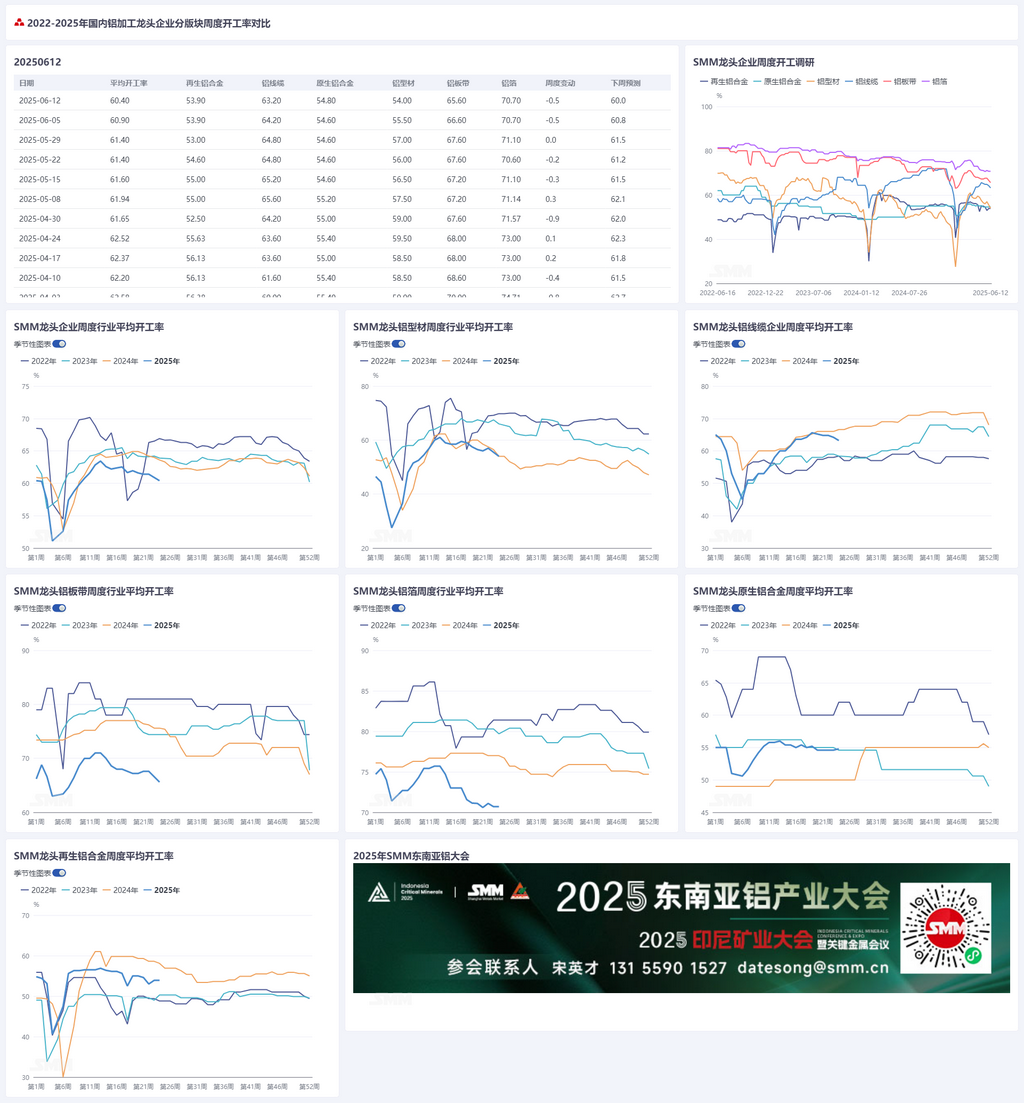

À l'arrivée du mois de juin, le secteur de la transformation de l'aluminium en aval est profondément ancré dans l'atmosphère de la basse saison, avec un taux d'exploitation hebdomadaire en baisse de 0,4 point de pourcentage en glissement hebdomadaire, à 60,9 %. Par segment, le taux d'exploitation dans le secteur des alliages d'aluminium primaires est resté relativement stable par rapport à mai. La plupart des entreprises du secteur ont signalé une stabilité modérée de leurs commandes en cours et aucun recul des taux d'exploitation de la production. Dans le segment des tôles, feuilles et bandes d'aluminium, les prix de l'aluminium sont restés élevés au cours de la semaine, ce qui a entraîné une forte attitude d'attentisme chez les clients en aval. De plus, alors que le marché passe d'une période de pointe à une période creuse, la demande globale s'est affaiblie, entraînant une baisse des taux d'exploitation dans certaines entreprises de l'échantillon. Dans le segment des fils et câbles en aluminium, la période de livraison de pointe étant passée, l'enthousiasme des entreprises pour les achats et la production a diminué, et la performance des commandes sur le marché s'est également affaiblie et fragmentée. Il est nécessaire de surveiller en permanence l'arrivée du prochain cycle de livraison et la performance des commandes dans des segments de marché tels que le photovoltaïque, l'énergie éolienne, les faisceaux de câblage automobile et les infrastructures. Cette semaine, le taux d'exploitation dans le segment de l'extrusion d'aluminium a montré des divergences. Les nouvelles commandes dans divers domaines des matériaux de construction ont été atones, entraînant une baisse des taux d'exploitation. Affectés par la faiblesse de l'attitude d'achat des fabricants de composants en aval, le taux d'exploitation des usines d'extrusion de cadres photovoltaïques a également diminué. Malgré les performances tièdes du segment des véhicules électriques neufs, les commandes relativement saturées dans le secteur des 3C, des pipelines électriques et du transport ferroviaire ont fourni un certain soutien aux taux d'exploitation. Dans le segment des feuilles d'aluminium, les frais de transformation actuels de l'industrie ont atteint le seuil de rentabilité. Sous la pression de l'évaluation de la production totale, les entreprises sont contraintes d'adopter une stratégie de « remise sur volume ». Dans le même temps, la hausse continue des stocks de produits finis ces derniers temps est devenue un autre facteur contraignant réprimant les frais de transformation. Il est nécessaire de surveiller en permanence les conditions de déstockage. Dans le segment de l'aluminium secondaire, bien que les prix de l'aluminium se soient stabilisés et rebondis au cours de la semaine, la volonté d'achat des entreprises en aval est restée tiède et la demande a continué de chuter, les commandes du marché intérieur et de l'exportation affichant toutes deux des baisses à des degrés divers. SMM prévoit que le taux d'exploitation hebdomadaire des entreprises en aval de la transformation de l'aluminium pourrait légèrement diminuer de 0,1 point de pourcentage en glissement mensuel pour atteindre 60,8 % la semaine prochaine.

Alliages primaires : Cette semaine, le taux d'exploitation des principales entreprises du secteur des alliages d'aluminium primaires a légèrement augmenté de 0,2 point de pourcentage par rapport à la première semaine de juin pour atteindre 54,8 %. Au cours de la deuxième semaine de juin, le taux d'exploitation du secteur des alliages d'aluminium primaires est resté globalement inchangé par rapport à mai. Actuellement, la plupart des entreprises ont une bonne stabilité des commandes et il n'y a pas eu de ralentissement des taux d'exploitation de la production. Compte tenu de la performance relativement stable des données d'exportation et de la demande intérieure dans le segment des jantes en alliage d'aluminium en aval, plusieurs entreprises d'alliages primaires restent optimistes quant aux performances opérationnelles ultérieures. L'ajustement du rythme de production dépendra des conditions de commande ultérieures. Certaines entreprises ont également signalé qu'elles avaient toujours l'intention d'augmenter leur production en juin, influencées par la perspective d'atteindre les objectifs de production à plein régime au premier semestre et par la promotion de l'alliage d'aluminium liquide. À l'avenir, sous la double contrainte des facteurs de basse saison et des négociations tarifaires incertaines, ainsi que de l'inhibition potentielle des performances de consommation due à la hausse continue des prix de l'aluminium à court terme, qui pourrait se transmettre à l'extrémité des matières premières en amont, le taux d'exploitation du secteur des alliages d'aluminium primaires pourrait continuer à stagner. Un renversement de tendance substantiel attend la mise en œuvre des détails de la consultation sino-américaine.

Tôles, feuilles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises du secteur des tôles, feuilles et bandes d'aluminium a diminué de 1 point de pourcentage en glissement hebdomadaire pour atteindre 65,6 %. Au milieu de la semaine, les prix de l'aluminium ont continué à augmenter fortement, renforçant le sentiment d'attentisme chez les clients en aval, qui ont ralenti le rythme de retrait des marchandises. Certaines entreprises de l'échantillon, contraintes par les prix élevés de l'aluminium, ont temporairement ralenti leur rythme de production. En matière d'exportations, des nouvelles positives sont apparues lors de la réunion de consultation sino-américaine, apaisant les inquiétudes des entreprises nationales exportatrices de tôles, feuilles et bandes d'aluminium. Les utilisateurs finals tels que les appareils ménagers, les produits de cuisine et de salle de bains et les équipements industriels ont maintenu des volumes d'exportation normaux. Cependant, il était toujours difficile de compenser la situation générale de faible consommation intérieure, et le taux d'exploitation de l'ensemble du secteur a continué à diminuer. La période creuse de juin étant sur le point d'atteindre son milieu, il est prévu que le taux d'exploitation des tôles, bandes et feuilles d'aluminium restera au plus bas dans la période suivante.

Fils et câbles en aluminium : Cette semaine, le taux d'exploitation des principales entreprises du secteur des fils et câbles en aluminium s'est établi à 63,2 %, en baisse de 1 % en glissement hebdomadaire. Nous étant entrés dans la deuxième quinzaine de juin, le secteur s'est refroidi après avoir connu un cycle de livraison concentré de deux mois. Les principales entreprises ont indiqué que, grâce à la mise en œuvre de la deuxième tranche de projets à très haute tension, elles s'attendaient à ce que les commandes soient réapprovisionnées et que le taux d'exploitation reste résistant. Cependant, avec la hausse du cours de l'aluminium, l'enthousiasme de production des petites et moyennes entreprises a considérablement diminué, avec de faibles efforts d'achat et un sentiment d'attentisme qui se répand progressivement. En ce qui concerne les commandes, cette semaine, les gagnants de l'appel d'offres pour la première procédure d'achat groupé dans la région du nord-ouest de la Chine en 2025, ainsi que les stocks convenus pour les câbles d'énergie basse tension et les conducteurs isolés aériens, ont été annoncés. Parallèlement, les commandes pour les stocks convenus de conducteurs isolés aériens dans la région du centre de la Chine et dans les régions du Sichuan et du Chongqing ont également été confirmées. Les commandes de lignes aériennes et de câbles d'énergie provenant des usines de fils et câbles ont continué d'augmenter. En tenant compte des calendriers de production et des perspectives de commandes des usines, il est prévu que le taux d'exploitation des fils et câbles restera au plus bas à court terme. Une attention particulière devrait être accordée à la question de savoir si la fenêtre de livraison des projets à très haute tension et de transport et de transformation d'énergie en août fournira un soutien important aux taux d'exploitation des usines en aval.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation national de l'extrusion a légèrement augmenté de 1,5 point de pourcentage en glissement hebdomadaire, à 54,5 %. Dans le segment des matériaux de construction, le taux d'exploitation global a diminué par rapport à la semaine dernière. Selon l'enquête de SMM, les principales entreprises du centre de la Chine et de l'est de la Chine ont signalé une baisse des taux d'exploitation en raison d'une baisse des commandes. Cependant, certaines entreprises du sud de la Chine ont indiqué que les matériaux de construction étaient principalement utilisés comme réserves et qu'elles n'arrêteraient pas la production en raison de faibles attentes à court terme. Malgré le maintien d'un faible taux d'exploitation, elles poursuivraient leur production conformément à leurs plans de production annuels, avec une légère augmentation des stocks de produits finis. Cette semaine, les taux d'exploitation des entreprises échantillonnées produisant des cadres photovoltaïques ont continué à diverger. Suite aux réductions de production définitives des fabricants de modules en aval, les taux d'exploitation de certaines entreprises d'extrusion de cadres photovoltaïques dans l'est de la Chine et dans le Hebei ont continué de diminuer. Cependant, selon SMM, certaines petites et moyennes entreprises d'extrusion de cadres photovoltaïques dans le sud-ouest de la Chine ont maintenu un taux d'exploitation élevé, principalement parce que leur capacité de production de lignes de revêtement était globalement conforme à la demande d'achat des principaux fabricants de modules, et leurs activités sont restées à pleine capacité. Certaines entreprises d'extrusion automobile dans l'est de la Chine ont signalé que la croissance des nouvelles commandes restait lente. Bien que leurs taux d'exploitation soient restés stables cette semaine, elles ont signalé que la production des commandes en cours touchait à sa fin. Ces entreprises négociaient activement avec leurs clients pour obtenir de nouvelles commandes afin d'assurer la continuité de la production. Certaines entreprises du sud de la Chine ont signalé qu'elles restaient optimistes quant aux matériaux industriels et étaient confiantes quant à l'obtention d'un nombre important de nouvelles commandes au second semestre. En ce qui concerne les autres matériaux industriels, certaines entreprises de l'est de la Chine ont signalé que leurs lignes de production de transformation en profondeur fonctionnaient à un taux élevé. Les entreprises ont signalé la nécessité d'augmenter la proportion de produits à forte valeur ajoutée afin de maintenir une trésorerie saine, leurs lignes d'extrusion fonctionnant globalement à environ 60 %. SMM continuera de surveiller les progrès réels de l'exécution des commandes dans les différents secteurs.

Feuille d'aluminium : Le taux d'exploitation des principales entreprises de feuille d'aluminium a été enregistré à 70,7 % cette semaine. Le marché de la feuille d'aluminium est resté relativement stable par rapport à la semaine dernière. Par produit, la demande de feuille d'aluminium domestique, de feuille d'aluminium pour boîtes à lunch et d'autres produits a continué de diminuer, les frais de transformation restant à un niveau bas sans signes de reprise, et la crise des stocks de produits finis se faisait de plus en plus sentir. Les calendriers de production de feuille d'aluminium pour batteries et de feuille d'aluminium pour brasage sont restés normaux, soutenant le taux d'exploitation de l'industrie. On s'attend à ce que le taux d'exploitation des entreprises de feuille d'aluminium fluctue à la baisse au cours de la période suivante.

Alliage d'aluminium secondaire : Le taux d'exploitation des principales entreprises d'alliage d'aluminium secondaire est resté stable en glissement mensuel, se stabilisant à 53,9 %. Du point de vue de la semaine, les principales entreprises de l'échantillon ont maintenu un rythme de production normal, mais le taux d'exploitation global de l'industrie reste confronté à des pressions à la baisse à court terme, principalement en raison de deux facteurs : Premièrement, la demande reste faible de manière persistante, les entreprises en aval affichant une volonté d'achat nettement faible et une atmosphère de transactions sur le marché étant morose. Deuxièmement, la pression sur les coûts des matières premières a fortement augmenté, les prix des déchets d'aluminium suivant de près la hausse des prix de l'aluminium, ce qui a entraîné une augmentation des coûts de production des alliages d'aluminium secondaires. Actuellement, la marge de perte théorique dans l'industrie continue de s'élargir, exacerbant encore la pression sur les coûts, ce qui incite certaines entreprises à opter pour des réductions de production et à adopter une attitude d'attentisme pour faire face aux incertitudes du marché. Le taux d'exploitation des principales entreprises d'aluminium secondaire devrait rester stable à court terme.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)