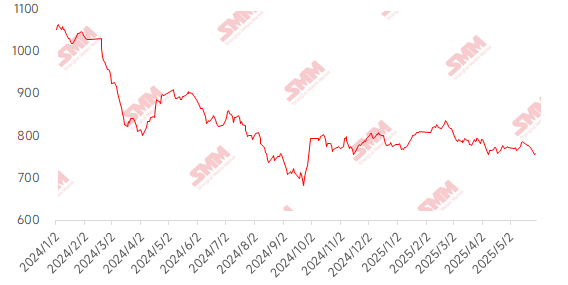

Cette semaine, les prix du minerai de fer importé ont présenté une tendance fluctuante dans une fourchette étroite, principalement sous l'influence d'une perspective macroéconomique qui s'affaiblit et de pressions sur les facteurs fondamentaux. Sur le marché, les nouvelles concernant les négociations sino-américaines à Londres ont conduit à un changement des anticipations tarifaires, qui sont passées d'une tendance haussière à une tendance baissière, sapant ainsi le soutien du marché à terme. Sur le plan de l'offre et de la demande, les expéditions mondiales de minerai de fer ont légèrement augmenté, les arrivages portuaires ayant progressé de 2,21 millions de tonnes en glissement mensuel, intensifiant ainsi sensiblement la pression sur l'offre. Du côté de la demande, la situation a continué de se détériorer en raison d'une baisse de la production quotidienne moyenne de fonte brute et de l'arrivée de la saison des pluies dans le sud de la Chine. La demande apparente pour les barres d'armature s'est encore contractée, incitant certaines aciéries à commencer à réduire leur production de fonte brute. Le déséquilibre entre une offre forte et une demande faible a conduit à une légère accumulation des stocks dans les ports. De plus, la contraction rapide de l'écart entre les prix au comptant et à terme pour le minerai de fer à teneur en fer de 62 % (PB fines), due à la forte intention de vente des traders, a encore plus freiné la dynamique haussière des contrats à terme. En ce qui concerne les prix au comptant dans les ports, le prix moyen hebdomadaire du minerai de fer à teneur en fer de 62 % (PB fines) dans les ports du Shandong a chuté de 8 yuan/tonne en glissement mensuel.

Graphique : Indice MMi du minerai importé à 62 % de SMM

Source : SMM

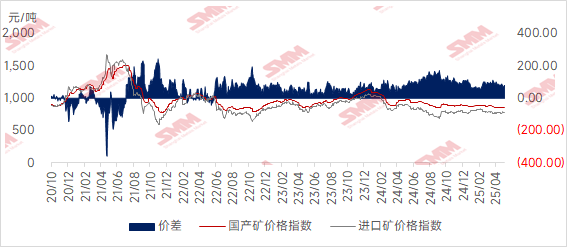

Cette semaine, les prix du minerai domestique ont légèrement baissé, et il est prévu qu'ils continueront de diminuer légèrement la semaine prochaine. Dans les régions de Tangshan, Qian'an et Qianxi, dans le Hebei, les prix ont chuté de 1 à 5 yuan/tonne, tandis que dans les régions de Chaoyang, Beipiao et Jianping, dans l'ouest du Liaoning, les prix ont également diminué de 1 à 5 yuan/tonne. Dans l'est de la Chine, les prix ont diminué de 5 à 10 yuan/tonne.

Dans la région de Tangshan, dans le Hebei, les prix du concentré de minerai de fer sont restés globalement stables, le prix de livraison à l'usine, taxes comprises, sur une base sèche, pour le concentré à 66 % de teneur en fer, s'établissant toujours à 915-920 yuan/tonne. L'offre et la demande ont toutes deux maintenu un sentiment d'attentisme, les activités commerciales restant moroses. Les taux d'exploitation globaux des mines et des usines d'enrichissement sont restés relativement bas. Les grandes mines ont toujours enregistré des bénéfices de 100 à 200 yuan/tonne, tandis que les usines de concentration étaient pour la plupart déficitaires. Les ressources globales sont restées relativement limitées. Du côté de la demande, les aciéries locales ont récemment commencé à formuler des plans d'entretien annuels, affaiblissant ainsi le soutien de la demande. De plus, leur demande de concentrés de minerai de fer nationaux repose principalement sur des achats à la demande, ce qui entraîne une situation de faiblesse de l'offre et de la demande sur le marché.

Sur le marché national du minerai de fer de l'ouest du Liaoning, les transactions étaient faibles et les prix ont légèrement fléchi, le prix départ usine hors taxes (hors taxes) du concentré de minerai de fer à 66 % de teneur en humidité étant de 680 à 690 yuan/tonne. Les ressources locales en minerai brut étaient rares, la plupart des ressources minières étant fournies à leurs propres usines de concentration. Les usines de concentration indépendantes de la région ont rencontré des difficultés pour acheter du minerai brut à l'extérieur, ce qui a entraîné des coûts d'achat relativement élevés. Couplé à la faiblesse actuelle des conditions du marché, un petit nombre de producteurs ont choisi d'arrêter la production pour des raisons de maintenance en raison de la faible rentabilité des expéditions. Côté demande, certaines aciéries locales ont subi des pertes et leur demande de minerai de fer repose principalement sur des achats à la demande, ce qui entraîne des transactions sur le marché généralement faibles.

Dans l'est de la Chine, la production globale des mines et des usines de concentration de concentrés de minerai de fer est restée relativement stable. Suite aux promotions commerciales précédentes, les conditions d'expédition se sont améliorées, entraînant une légère diminution des stocks globaux. Cependant, le rapport coût-efficacité global des concentrés de minerai de fer nationaux est resté relativement faible.

Graphique : Écart de prix entre les minerais nationaux et importés

Source : SMM

Perspectives pour la semaine prochaine

Pour le minerai importé : Le marché du minerai de fer devrait maintenir une tendance stagnante, avec des facteurs haussiers et baissiers entremêlés. Côté offre, les expéditions outre-mer restent à un niveau saisonnier élevé. Cependant, en raison de l'impact du typhon dans le sud de la Chine, l'efficacité du déchargement dans les ports pourrait être limitée et l'augmentation des arrivées dans les ports devrait se réduire. Côté demande, la production quotidienne moyenne de fonte brute continue de diminuer légèrement. Couplé aux précipitations persistantes dans le sud de la Chine, qui freinent la demande d'acier des utilisateurs finals, les achats des aciéries restent axés sur la reconstitution des stocks en fonction de la demande. Actuellement, la structure de la production élevée de fonte brute et des stocks faibles fournit toujours un certain soutien aux prix du minerai. Cependant, les caractéristiques de la saison morte de l'industrie sont évidentes et le moral du marché est généralement pessimiste. D'un point de vue macroéconomique, l'incertitude entourant les politiques tarifaires sino-américaines continue de perturber les anticipations du marché, incitant les traders à opérer avec plus de prudence. Dans l'ensemble, dans un contexte de faiblesse de l'offre et de la demande, les prix du minerai de fer devraient continuer à fluctuer dans une fourchette étroite et à stagner la semaine prochaine, avec une fourchette de fluctuation susceptible de se rétrécir encore. Une attention particulière devrait être accordée à l'impact réel des typhons sur la logistique et aux ajustements des calendriers de production en réponse aux variations des bénéfices des aciéries.

Du point de vue du minerai domestique : Dans l'ensemble, la rentabilité des concentrés de minerai de fer domestiques reste relativement faible. Bien que l'offre soit actuellement tendue, la demande ne s'est pas nettement améliorée. Couplé à l'impact récent des facteurs externes liés aux droits de douane sur l'acier, la confiance générale du marché est faible. On s'attend à ce que le prix des concentrés de minerai de fer domestiques continue de fluctuer dans une fourchette étroite et à stagner la semaine prochaine.

》Cliquez pour consulter la base de données SMM sur la chaîne industrielle des métaux