Lors de la conférence 2025 sur l'industrie minière indonésienne et la conférence sur les métaux critiques - site consacré au nickel, au cobalt et aux véhicules à énergie nouvelle, Ricardo Ferreira, directeur des études de marché et des statistiques des groupes d'étude internationaux du cuivre, du nickel, du plomb et du zinc, a partagé ses perspectives sur le thème « Perspectives du marché : situation actuelle et tendances futures de l'industrie mondiale du nickel ».

Les énergies renouvelables dépendent d'une variété de minéraux critiques :

panneaux solaires : utilisent principalement du cuivre, de l'aluminium, du zinc, du silicium, de l'argent, de l'indium et du tellure. Véhicules électriques et batteries : les minéraux critiques comprennent le lithium, le cobalt, le nickel, le manganèse et le cuivre. Réseaux électriques : utilisent principalement du cuivre et de l'aluminium. Réseaux intelligents, véhicules électriques, informatique et autres technologies électroniques et numériques : dépendent de minéraux critiques tels que le germanium et le gallium utilisés dans les semi-conducteurs.

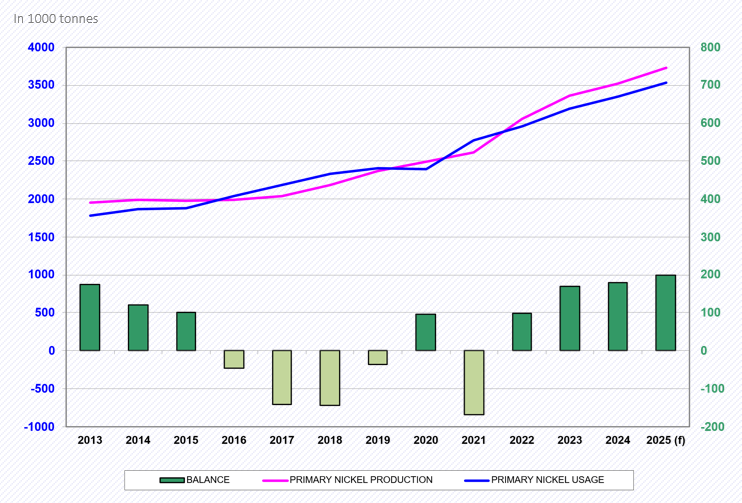

Équilibre du marché mondial du nickel

Réunion de l'INSG en avril 2025

En 2021, alors que l'économie mondiale se redressait de la pandémie de COVID-19, la demande mondiale de nickel a rebondi, entraînant une pénurie sur le marché.

En 2022, en raison du ralentissement économique affectant la demande, combiné à une forte production de ferro-nickel (NPI) en Indonésie et de sulfate de nickel en Chine, le marché global a connu un excédent d'offre.

En 2023, le marché a continué à être en excédent, avec en plus une augmentation de la production d'anodes de nickel en Chine, parallèlement à la production de NPI et de sulfate de nickel.

En 2024, le marché est resté en excédent, à des niveaux similaires à ceux de l'année précédente.

En 2025, l'excédent du marché mondial du nickel devrait encore augmenter.

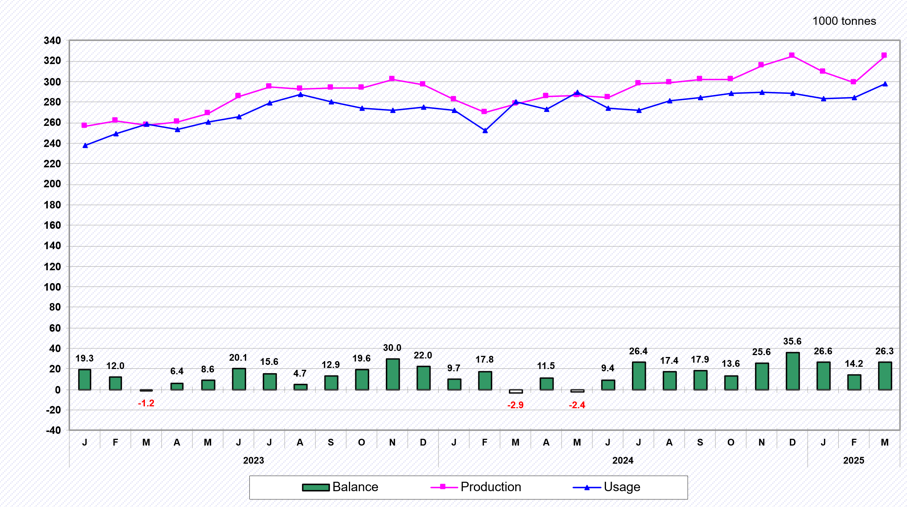

Ventilation mensuelle :

Les cours du nickel à la LME sont restés autour de 15 000 dollars la tonne métrique au cours des cinq premiers mois de 2025.

Cours du nickel à la LME (fin d'année) :

2020 : 16 540 dollars la tonne métrique (+18,1 %) ;

2021 : 20 700 dollars la tonne métrique (+25,2 %) ;

2022 : 30 425 dollars la tonne métrique (+47,0 %) ;

2023 : 16 300 dollars la tonne métrique (-46,4 %) ;

2024 : 15 100 dollars la tonne métrique (-7,4 %) ;

En 2025, à la fin du mois de mai, les cours du nickel étaient d'environ 15 500 dollars la tonne métrique.

Stocks combinés de la LME et de la SHFE :

2016 : 490 000 tonnes métriques (début d'année) ;

mai 2023 : 38 200 tonnes métriques (fin de mois) ;

avril 2025 : 230 600 tonnes métriques (fin de mois).

Production mondiale de nickel provenant des mines

Selon les données du Groupe international d'étude du nickel (International Nickel Study Group, INSG) présentées lors de la réunion d'avril 2025, la production mondiale de nickel provenant des mines a augmenté de 15,1 % en 2023, de 2,3 % en 2024, et devrait encore progresser de 8,5 % en 2025.

L'Indonésie est le plus grand producteur mondial de nickel, représentant environ 61,6 % de la production mondiale en 2024, et cette part devrait atteindre 63,4 % en 2025.

Les projets soutenus par la Chine ont été un moteur important de l'augmentation significative de la production de minerai de nickel en Indonésie.

Les données de production mensuelles de 2022 à 2024 montrent que la plus grande partie de la production mondiale de minerai de nickel provient d'Indonésie.

Production mondiale de nickel primaire

Réunion de l'INSG d'avril 2025

Lors de la réunion du Groupe international d'étude du nickel (INSG) tenue en avril 2025, les dernières données sur la production mondiale de nickel primaire ont été publiées.

Les données indiquent que la production mondiale de nickel primaire a augmenté de 9,8 % en 2023 et de 4,8 % en 2024. Cette tendance à la croissance devrait se poursuivre en 2025, avec une augmentation de 5,9 %.

Depuis 2021, l'Indonésie est devenue le plus grand producteur mondial de nickel primaire et devrait détenir une part de marché mondiale de 46,9 % d'ici à 2025. La Chine arrive en deuxième position, avec une part de marché mondiale de 29,3 %.

La croissance de la production de nickel primaire en 2025 devrait provenir principalement de la région asiatique.

Les données mensuelles montrent que de 2022 à mars 2025, la production de nickel primaire provenait principalement de Chine, d'Indonésie et d'autres régions.

L'Indonésie a rapidement augmenté sa production de NPI, tandis que la Chine continuera de réduire ou de stabiliser sa production

Depuis 2020, la production de NPI en Indonésie a dépassé celle de la Chine.

L'Indonésie a considérablement augmenté sa production de NPI en ajoutant de nouvelles lignes de production.

En 2023, la production totale de NPI en Indonésie a atteint 1,75 million de tonnes métalliques (mt), augmentant à environ 1,85 million de mt en 2024, et devrait atteindre environ 2 millions de mt d'ici à 2025, représentant 53,5 % de la production mondiale de nickel primaire.

Les exportations de nickel en provenance d'Indonésie continuent d'augmenter avec le lancement de nouveaux projets

Depuis janvier 2020, l'Indonésie a interdit l'exportation de minerai de nickel.

Une partie de la production nationale de nickel est utilisée pour la consommation intérieure (en particulier le NPI pour la fabrication d'acier inoxydable), tandis que le reste est exporté, notamment sous forme de NPI, de MHP, de cuivre bullion et de cuivre cathodique.

Cependant, avec la hausse de la demande de production de cathodes de batteries, la demande intérieure de nickel augmentera également de manière significative.

Dans l'ensemble, les exportations de nickel (métal) ont été en hausse : +89 % en 2022, +37 % en 2023 et une augmentation prévue de +17 % en 2024. Les trois premiers mois de 2025 ont démarré fortement, avec une augmentation de +34 %.

Répertoire des installations de production de nickel de l'INSG 2024 - Taux d'utilisation des capacités de nickel primaire

En raison de prix bas et/ou de coûts élevés, certains producteurs ont réduit ou arrêté leur production :

Minerai/concentré : Fermetures : Australie (Malle Resources Avebury en février 2024, Panoramic Resources Savannah en janvier 2024)

Ferronickel :Fermetures : Kosovo (Yildrim NewCo Ferronikeli en novembre 2023), République dominicaine (Americano Nickel Falcondo Ligne 1 en décembre 2023), Macédoine du Nord (GSO Kavadarci en décembre 2023), Ukraine (Solway Pobuzhskiy en novembre 2022), Grèce (Larco en août 2022), Guatemala (Solway Group FeNix en janvier 2023), Nouvelle-Calédonie (Glencore/SMSP Koniambo en février 2024), Myanmar (Taguang Taung en 2024 (redémarrage ?))

Réductions de production :Japon (Pacific Metals Hachinohe) en 2022/23, Japon (Soka Ebina) à la mi-2022 et NPL en Chine.

-MHP :Fermeture : Australie (First Quantum Ravensthorpe) le 24 mai ;

Métal :Raffinage : Fermetures en Russie (Nornickel) et à Madagascar (Ambatovy) ; Australie (BHP/Nickel West) à partir d'octobre 2024 et France (Sibanye-Stillwater) au premier semestre 2025

Les projets en Indonésie et en Chine accélèrent leur construction

Selon les données de l'INSG, environ 68 % des lignes de production de nickel sont actuellement opérationnelles, tandis que 32 % des capacités sont hors service.

Demande mondiale de nickel primaire

Réunion de l'INSG d'avril 2025

Selon les prévisions issues de la réunion de l'International Nickel Study Group (INSG) tenue en avril 2025, la demande mondiale de nickel primaire a augmenté de 7,8 % en 2023, devrait croître de 4,8 % en 2024 et devrait encore augmenter de 5,7 % en 2025.

Globalement, la Chine continuera d'être le plus grand consommateur de nickel primaire, sa consommation devant représenter 63,5 % de la demande mondiale totale d'ici 2025, suivie de près par l'Indonésie, qui devrait représenter 12,2 %.

Les principaux moteurs de la croissance de la demande devraient rester concentrés en Asie, la Chine et l'Indonésie étant les principaux contributeurs. Plus précisément, les données des trois premiers mois de la période allant de 2022 à 2025 indiquent que ces deux pays ont joué un rôle majeur dans la stimulation de la demande mondiale de nickel.

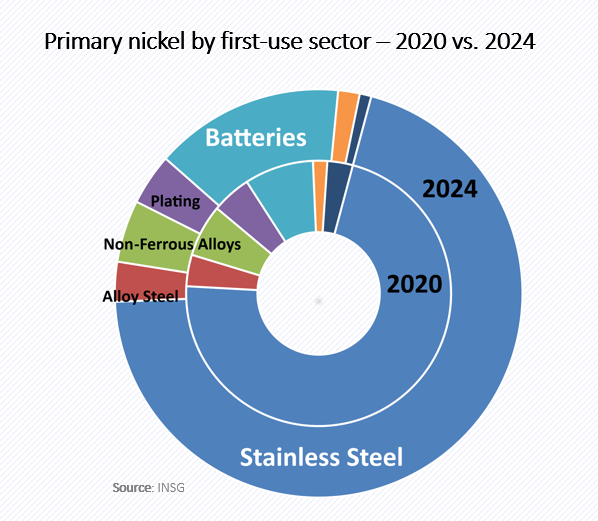

La part de marché de l'industrie des batteries dans la demande de nickel augmente progressivement, mais l'industrie de l'acier inoxydable reste dominante, représentant près de 80 % de la demande.

Malgré une baisse de la proportion de nickel utilisée dans l'industrie de l'acier inoxydable ces dernières années, celle-ci reste le plus grand marché de consommation de nickel. En termes de volume total, la consommation mondiale de nickel dans l'industrie de l'acier inoxydable a augmenté. Bien que la proportion de batteries contenant du nickel utilisées dans les véhicules électriques et leur volume de production continuent d'augmenter, cette croissance devrait être relativement limitée en 2024.

La production de batteries à haute teneur en nickel continue d'augmenter et a acquis une part de marché importante.

Les données montrent que la production de précurseurs d'anode ternaire en Chine a atteint 320 000 tonnes métalliques en 2020, pour passer à 634 000 tonnes métalliques en 2021 (soit une augmentation de 98 %), puis à 843 000 tonnes métalliques en 2022 (soit une augmentation de 33 %). Cependant, la production a reculé en 2023 à 793 000 tonnes métalliques (-5,9 %) et a continué de diminuer à 782 000 tonnes métalliques (-1,3 %) en 2024.

Les données préliminaires indiquent que la production de précurseurs d'anode ternaire a rebondi au début de 2025 (janvier-avril), avec une augmentation de 12 %.

En termes de part de marché, la proportion de NCM622 est passée à 32 % en 2024 (contre 31 % en 2023). La part de marché de NCM811 a également rebondi à près de 40 % en 2024 (contre 38 % en 2023). Au premier trimestre de 2025 (janvier-mars), la part de NCM622 a encore augmenté pour atteindre environ 36,5 %, tandis que la part de NCM811 a légèrement diminué pour atteindre environ 37,5 %.

Conclusion

Le marché mondial du nickel primaire a connu une surproduction en 2024, et cette tendance devrait se poursuivre en 2025.

L'Indonésie et la Chine sont les principaux pays à l'origine des changements du marché, tandis que d'autres régions réduisent leur production. L'acier inoxydable reste le domaine d'application le plus important du nickel. Dans le même temps, bien que le taux d'utilisation du nickel sur le marché des batteries augmente, le taux de croissance est inférieur aux prévisions. Par conséquent, il reste à voir si le nickel jouera un rôle plus important à l'avenir.

De plus, les politiques mises en place dans différents pays (telles que les normes ESG, les subventions, les droits de douane, les redevances et les quotas) peuvent avoir un impact important sur le marché du nickel.

》Cliquez pour consulter le rapport spécial sur la Conférence minière indonésienne et la Conférence sur les métaux critiques de 2025