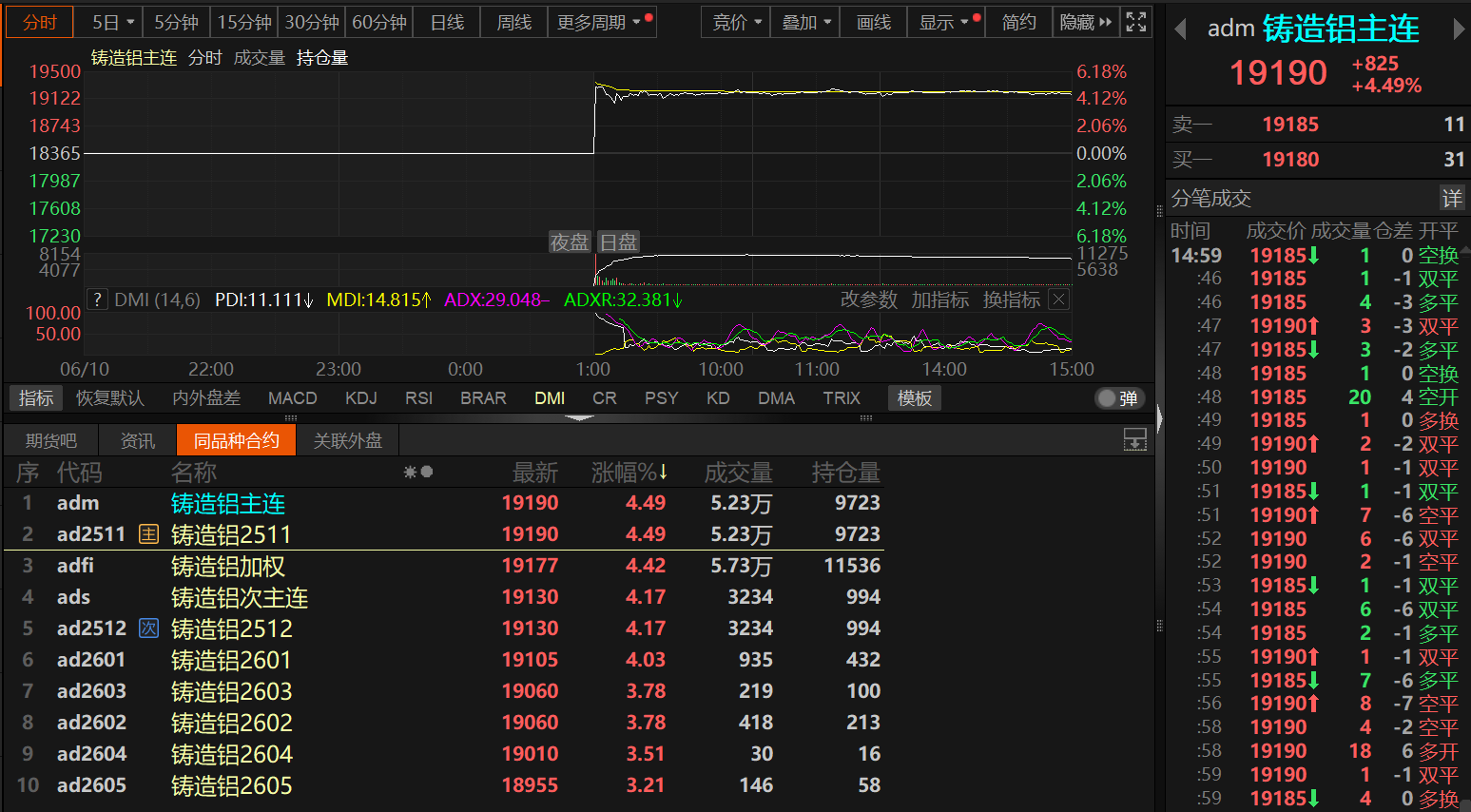

SMM News du 10 juin : À 9 h 00 le 10 juin, les contrats à terme sur l'alliage d'aluminium moulé ont été officiellement cotés à la Bourse de Shanghai des métaux (SHFE). Les prix de référence de cotation des contrats AD2511, AD2512, AD2601, AD2602, AD2603, AD2604 et AD2605 ont été fixés à 18 365 yuan/t. Lors de l'ouverture du matin, le contrat principal des contrats à terme sur l'alliage d'aluminium moulé a bondi de plus de 5 % à un moment donné. Bien que les gains aient ensuite légèrement reculé, ils sont restés autour de 4 %. À la clôture de la séance de la journée, le contrat principal a clôturé à 19 190 yuan/t, avec un gain de 4,649 %.

Concernant les raisons de la forte augmentation du prix d'ouverture des contrats à terme sur l'alliage d'aluminium moulé, il est largement admis dans le secteur que le prix de référence de cotation était nettement inférieur au prix au comptant, sous l'impulsion d'un sentiment de marché clairement haussier. SMM suggère de surveiller la fourchette de 19 000-19 500 yuan/t le premier jour.

En ce qui concerne les prix au comptant, selon les cotations au comptant de SMM, au 10 juin, la cotation au comptant de l'alliage d'aluminium SMM ADC12 a chuté de 100 yuan/t à 19 800-20 000 yuan/t, avec un prix moyen de 19 900 yuan/t.

》Cliquez pour consulter les cotations au comptant de SMM pour les produits en aluminium

Il n'est pas difficile de constater les différences entre les deux en comparant les prix à terme et les prix au comptant. Funeng Futures s'attend également à ce que la fourchette d'évaluation raisonnable des contrats à terme sur l'alliage d'aluminium moulé au début de leur cotation soit comprise entre 19 000 et 20 000 yuan/t. Guolian Futures estime que le prix unilatéral des contrats à terme sur l'alliage d'aluminium moulé devrait suivre la tendance des contrats à terme sur l'aluminium de la SHFE, avec des fluctuations limitées à la hausse et à la baisse à court terme. L'écart de prix entre le prix du marché de l'ADC12 et celui de l'aluminium en lingot A00 fluctue entre -1 000 et 1 000 yuan/t. Cet écart de prix a non seulement des limites supérieures et inférieures claires, mais présente également des fluctuations saisonnières importantes, suivant souvent un schéma en forme de V tout au long de l'année.

Selon les informations accessibles au public, l'alliage d'aluminium moulé est un alliage d'aluminium produit par le procédé de moulage pour former des ébauches ou des pièces, en utilisant des déchets d'aluminium comme matière première principale, après fusion avec du cuivre, du silicium, etc. L'alliage d'aluminium moulé est également le principal moyen de recyclage des déchets d'aluminium. La SHFE a déclaré que l'amont de l'alliage d'aluminium coulé comprend principalement les entreprises de recyclage de déchets d'aluminium, les producteurs de produits en aluminium et les entreprises de négoce de déchets d'aluminium. L'aval comprend principalement les usines de moulage sous pression, les usines de pièces automobiles et les équipementiers automobiles. Les produits en aval sont largement utilisés dans des domaines tels que l'automobile, la moto, les équipements mécaniques, les équipements de communication, les appareils électroniques et l'éclairage de quincaillerie.

Du point de vue des performances fondamentales actuelles de l'aluminium secondaire, selon SMM, le soutien fondamental de l'alliage d'aluminium secondaire est actuellement faible et la faiblesse de la demande continuera à peser sur le prix au comptant de l'ADC12. Plus précisément, du côté de la demande, la consommation n'a guère progressé depuis juin, les caractéristiques de la basse saison devenant de plus en plus apparentes et le moral des acheteurs en aval restant faible. En tant que domaine d'application en aval important de l'aluminium secondaire, le marché automobile connaît une baisse des commandes de mai à août en raison d'un marché des ventes atone, ce qui conduit les entreprises à réduire leur production en conséquence. Nous sommes donc actuellement en basse saison pour la production automobile. L'approfondissement de la basse saison traditionnelle de la consommation dans les secteurs en aval et la réduction des commandes terminales continueront à limiter la marge de hausse des prix de l'alliage d'aluminium secondaire. Cependant, en prévision de l'introduction des contrats à terme sur l'alliage d'aluminium coulé à la SHFE, certains traders ont déjà commencé ou prévoient d'acheter de l'ADC12, une marque livrable, pour l'arbitrage entre le marché à terme et le marché au comptant, ce qui devrait renforcer l'activité du marché et alléger la pression sur les stocks des entreprises.

En termes d'offre, les entreprises d'aluminium secondaire qui ont arrêté leur production pendant les vacances de la Fête des Bateaux-Dragons ont largement repris leurs activités, entraînant une légère reprise du taux d'exploitation de l'industrie. Cependant, la basse saison traditionnelle dans les secteurs en aval persistant, il y a toujours une pression sur le taux d'exploitation pour augmenter davantage. Néanmoins, étant donné que les taux d'exploitation des entreprises ont déjà fortement diminué d'avril à mai, il est prévu que la baisse du taux d'exploitation des entreprises d'alliage d'aluminium secondaire en juin sera limitée. Le premier contrat coté pour les contrats à terme sur l'alliage d'aluminium coulé est l'AD2511. Compte tenu du long délai jusqu'à la livraison, les entreprises d'aluminium secondaire, en tant que marques livrables, n'élargiront pas leur capacité de production pour le moment et le paysage de l'offre ne subira pas de changements importants en raison de l'introduction des contrats à terme à court terme.

En ce qui concerne la matière première que sont les déchets d'aluminium, ces dernières années, l'industrie nationale de l'aluminium secondaire a connu une expansion importante de ses capacités, ce qui a entraîné une pénurie de déchets d'aluminium et des pressions constantes sur les coûts pour les entreprises. Les prix des déchets d'aluminium ont généralement fluctué à des niveaux élevés, fournissant un soutien aux coûts des prix de l'ADC12.

Par conséquent, à court terme, le soutien fondamental de l'industrie de l'alliage d'aluminium secondaire est relativement faible, et la faiblesse de la demande continuera à peser sur les prix au comptant de l'ADC12. Cependant, à moyen et long termes, les ajouts de nouvelles capacités dans l'industrie de l'alliage d'aluminium secondaire devraient continuer d'augmenter en 2025, augmentant la pression sur l'offre. Les importations pourraient diminuer, réduisant ainsi l'impact sur le marché intérieur. Bien que le soutien des coûts des déchets d'aluminium pour les prix de l'ADC12 reste fort, l'augmentation de l'offre et une demande plus faible que prévu pourraient limiter les gains de prix. À l'avenir, il sera nécessaire de se concentrer sur la situation de l'offre de matières premières, les variations des volumes de commandes, ainsi que sur l'impact réel et les réactions du marché de l'introduction des contrats à terme sur les prix au comptant nationaux et les modèles de négociation sur le marché.

Commentaires des institutions

Galaxy Futures estime qu'il y aura encore de nombreux ajouts de nouvelles capacités pour les alliages d'aluminium moulés, avec un taux d'exploitation relativement bas et une concurrence féroce sur le marché. Il n'y a pas de points forts significatifs du côté de la demande, et le centre des prix pourrait baisser à nouveau.

Wu Mingjin, analyste chez Zhonghui Futures, estime que l'introduction des contrats à terme sur les alliages d'aluminium moulés, en tant que première variété de métaux recyclés, enrichit la famille des marchandises à terme et contribue au développement de la nouvelle industrialisation, aidant à la transformation verte et à faible émission de carbone de l'industrie. La hausse enregistrée pendant la journée était en partie due au faible prix de référence de l'introduction et en partie due à l'enthousiasme du marché. Actuellement, l'industrie de l'aluminium est dans une saison creuse de la consommation, et la consommation sur le marché des utilisateurs finals pour les alliages d'aluminium s'affaiblit progressivement. À court terme, on s'attend à ce que le potentiel de hausse soit limité, et il pourrait être plus prudent d'adopter une position baissière au-dessus de la barre des 20 000, tout en prêtant attention au soutien du prix de référence de l'introduction sur le marché à terme.

China Securities Futures a déclaré que les stratégies pour le premier jour des contrats à terme sur les alliages d'aluminium moulés peuvent être résumées en trois aspects : Premièrement, pour les stratégies à court et moyen termes, il est plus approprié de pratiquer des ventes à hauteur et des achats à bas prix dans la fourchette mentionnée ci-dessus à court terme. Étant donné que le prix de référence de cotation est nettement inférieur à la fourchette mentionnée précédemment, l'enchère à la hausse est la principale approche, mais il convient également de faire preuve de prudence face à un retrait après une forte hausse. Deuxièmement, pour les stratégies d'options de gré à gré, il est prévu que l'aluminium moulé fluctuera à des niveaux bas après avoir suivi l'aluminium électrolytique après la cotation, et avec le soutien des coûts et des stocks bas, les détenteurs de marchandises au comptant peuvent envisager une stratégie d'options de vente cumulative pour gagner des primes supplémentaires et augmenter les bénéfices. Troisièmement, pour les stratégies d'arbitrage, en raison de la possibilité de pics saisonniers des prix au cours du premier mois de livraison, il est prévu que le marché à terme de l'alliage d'aluminium moulé présentera une structure de backwardation après la cotation. Par conséquent, les opportunités d'arbitrage de spread calendrier méritent d'être notées. Dans le même temps, l'arbitrage de spread inter-produits peut se concentrer sur l'écart de prix entre l'ADC12 et l'A00. À mesure que la basse saison s'approfondit, il est conseillé de prendre une position longue sur les contrats à terme de spread, c'est-à-dire, acheter de l'alliage d'aluminium moulé et vendre de l'aluminium électrolytique.

L'analyse de Guotai Junan Futures suggère que pour l'alliage d'aluminium moulé, les prix de cotation sont relativement bas et qu'il pourrait y avoir une hausse d'environ 6 à 8 % lors de la séance d'appel d'ouverture le premier jour. Cependant, les fondamentaux de l'alliage d'aluminium moulé sont faibles, avec une tendance baissière prédominante. Il est prévu que la cotation verra probablement une baisse après une ouverture à la hausse, la fourchette d'opération principale à court terme étant de 19 000 à 19 600 yuans/tonne. Ils ont indiqué qu'au cours de la période initiale de cotation, la structure à terme pourrait principalement refléter la réalité, présentant une structure de Contango pendant la basse saison. Compte tenu de la saisonnalité historique, la structure inter-mois pourrait passer de Contango à Back au troisième trimestre. Après la cotation, on peut envisager de prendre des positions longues sur les spreads calendriers à des niveaux bas, avec des gains attendus à réaliser pendant la saison de consommation de pointe. Si l'on envisage une stratégie de spread calendrier sans risque, sur la base des prix de cotation de l'alliage d'aluminium moulé et de la marge facturée par la bourse, combinée au nantissement de warrants, le coût estimé du spread calendrier inter-mois est d'environ 85 yuans/tonne. Par conséquent, si l'écart de prix inter-mois entre les contrats à terme d'alliage d'aluminium moulé AD2512 et AD2511 est supérieur à 85 yuans/tonne, il peut être envisagé de prendre une position de spread calendrier sans risque. Si l'on prend en compte la marge supplémentaire facturée par la société de courtage en contrats à terme et le coût de capital associé, l'écartement sans risque entre les contrats à terme devrait atteindre environ 100 yuan/t.

Wuchan Zhongda Futures a commenté que le prix de référence de la première série de contrats cotés, tels que l'AD2511, est de 18 365 yuan/t. Compte tenu du paysage fondamental actuel du « soutien des coûts » de l'ADC12 et du calcul de l'arbitrage sans risque, le prix de cotation de 18 365 yuan/t du contrat AD2511 est nettement inférieur au prix au comptant à terme (le prix de transaction actuellement dominant pour l'aluminium au comptant est d'environ 19 400 yuan/t, et avec un arbitrage sans risque de 46 yuan/t par mois grâce au nantissement, le prix du contrat de novembre devrait être de 19 630 yuan/t). En termes de stratégies unilatérales, étant donné le prix de cotation actuellement bas du contrat, il est conseillé de prendre des positions longues à des niveaux bas. À long terme, compte tenu du paysage excédentaire de l'industrie de l'aluminium secondaire avec un taux d'utilisation des capacités inférieur à 50 % et de l'absence de points forts significatifs dans la demande en aval, les prix de l'ADC12 continueront de subir des pressions à moyen terme, et il pourrait être conseillé de prendre des positions courtes à des niveaux élevés.