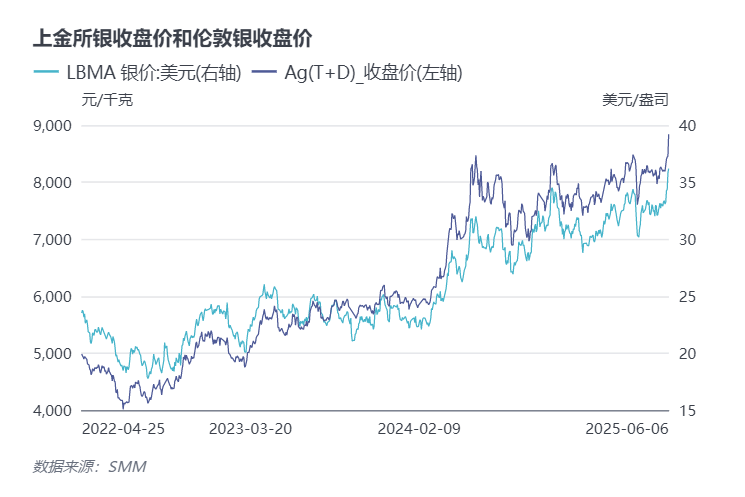

Évolution du marché - Les cours de l'argent atteignent de nouveaux sommets

Début juin, sous l'impulsion de plusieurs facteurs positifs, les cours de l'argent ont fortement augmenté, sortant de leur précédent cycle de fluctuations latérales. Le 5 juin, l'argent au comptant à Londres a bondi de 4,5 % en une seule journée, franchissant la barre des 36 $/once et atteignant son plus haut niveau depuis février 2012, avec un gain hebdomadaire cumulé de plus de 9 % (contre un gain de 0,6 % de l'or sur la même période). Sur le marché intérieur, le contrat le plus actif sur l'argent à la SHFE a atteint un record de 8 804 yuan/kg, tandis que les actions de l'argent cotées en A-shares (telles que Hunan Silver et Baiyin Nonferrous Group Co., Ltd.) ont toutes atteint leurs limites journalières.

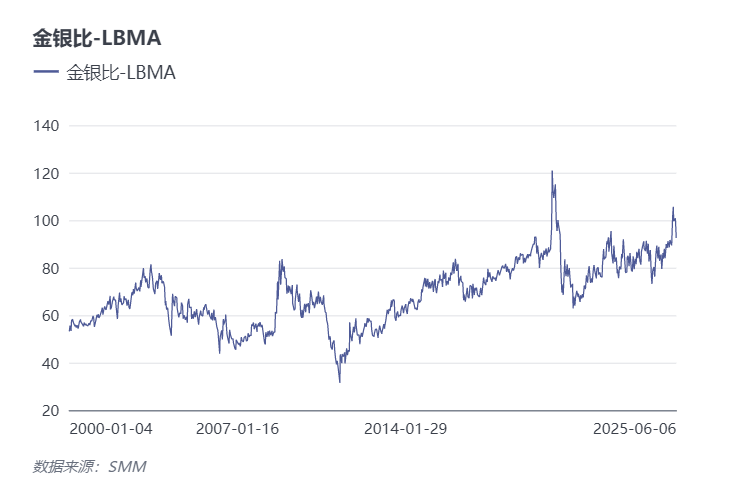

Actuellement, le ratio or-argent se situe entre 85 et 90 (c'est-à-dire 1 once d'or ≈ 90 onces d'argent), nettement supérieur à la moyenne de 40 à 50 des 50 dernières années. Certains traders du marché estiment que l'argent est fortement sous-évalué par rapport à l'or. Sur la base du schéma historique de retour à la moyenne du ratio or-argent après une crise, la hausse actuelle des cours de l'argent est sur le point de s'enflammer.

1. Catalyseurs macroéconomiques concentrés

En termes d'actualités macroéconomiques, la question des droits de douane sur l'acier et l'aluminium et la baisse des taux d'intérêt dans la zone euro ont conjugué leurs efforts pour contribuer à la hausse significative des cours de l'argent.

D'une part, le 3 juin, Trump a signé un décret augmentant les droits de douane sur l'acier importé de 25 % à 50 %, avec effet au 4 juin. Le marché craignait que des métaux critiques comme l'argent puissent être la prochaine cible. Auparavant, le 30 mai, Trump avait déjà exprimé des attentes similaires lors d'un rassemblement en Pennsylvanie et en avait parlé sur les réseaux sociaux. Le 2 juin, les cours de l'argent au comptant à Londres ont franchi pour la première fois leur fourchette d'oscillation, atteignant 34,774 $/once. En raison des vacances de la Fête des Bateaux-Dragons en Chine, les cours de l'argent au comptant TD intérieurs ont ouvert en hausse avec un écart de 8 500 yuan/tonne après les vacances (le 3 juin).

D'autre part, la Banque centrale européenne (BCE) a annoncé sa décision de taux d'intérêt le soir du 5 juin, abaissant ses trois taux directeurs de 25 points de base. Il s'agissait de la huitième baisse des taux depuis juin 2024. Le taux actuel de la facilité de dépôt a été abaissé de 4 % à 2 %. L'économie de la zone euro est confrontée à des risques à la baisse, et la BCE pourrait intensifier ses efforts d'assouplissement monétaire au second semestre. Ces facteurs ont renforcé la confiance haussière sur le marché de l'argent, entraînant une deuxième ouverture à la hausse et une tendance à la hausse des cours de l'argent. De plus, des facteurs tels que la contraction du secteur des services aux États-Unis, le ralentissement de l'emploi, le conflit russo-ukrainien et les tensions au Moyen-Orient ont indirectement stimulé la demande de métaux précieux en tant qu'actifs refuge, bien que cela ne suffise pas à déclencher à lui seul une hausse importante des cours de l'argent.

2. Momentum technique et enthousiasme des capitaux

Sur le plan technique, après avoir franchi le niveau de résistance technique clé de 34,8 $/once, l'argent a déclenché des achats programmés dans un contexte de hausse continue des cours, l'enthousiasme des capitaux suivant. Le prochain niveau cible devrait se situer entre 38 et 40 $/once. Au 9 juin, les positions ouvertes sur les ETF sur l'argent sont passées de 13 900 tonnes le 16 mai à 14 700 tonnes, soit une hausse de près de 6 %, ce qui témoigne d'un fort enthousiasme du marché pour l'argent. Les fonds spéculatifs ont réduit leurs positions longues sur l'or et les ont déplacées vers l'argent, ce qui a encore davantage entraîné une hausse importante des cours de l'argent au comptant.

3. La demande industrielle soutient la tendance à la déstockage des lingots d'argent

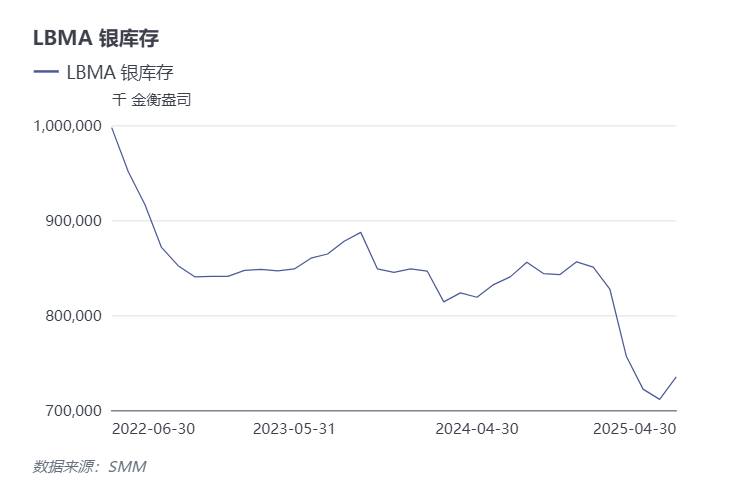

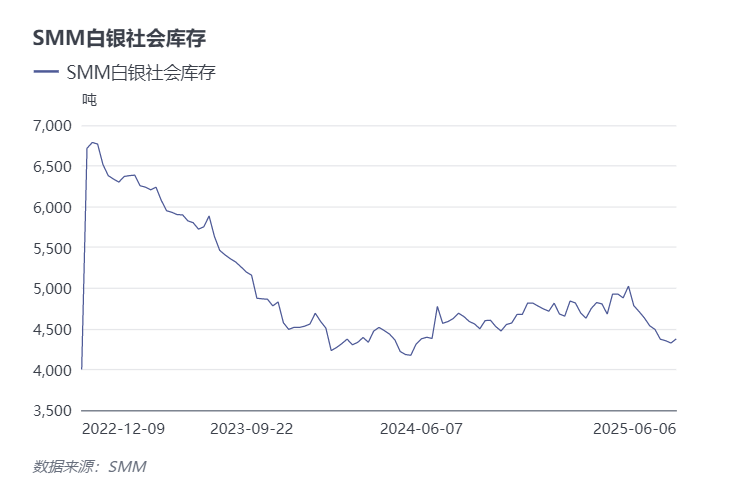

À l'avenir, l'écart entre l'offre et la demande sur le marché mondial de l'argent devrait continuer de se creuser en 2025. Malgré un ralentissement de la croissance de la demande industrielle, l'offre d'argent raffiné est limitée par les matières premières minérales et les technologies de recyclage, et les stocks mondiaux totaux de lingots d'argent resteront dominés par la tendance à la déstockage. Les inquiétudes antérieures concernant les droits de douane ont conduit à un transfert important de lingots d'argent au comptant vers le marché de New York et, à l'heure actuelle, les stocks d'argent au comptant à Londres et sur le marché intérieur sont à leur plus bas niveau depuis près de trois ans.

Perspectives de tendance

En juin, le sentiment du marché penche du côté haussier et des facteurs macroéconomiques favorables devraient continuer de soutenir la hausse des cours de l'argent, qui devrait rester dans un état de fluctuation à la hausse à court terme. Dans un contexte d'atténuation des crises et de réalisation progressive des anticipations de baisse des taux d'intérêt, la performance du marché de l'argent devrait surpasser celle de l'or, et le ratio or/argent pourrait également connaître une correction et une reprise. Cependant, suite à la hausse des cours de l'argent, les entreprises en aval adoptent généralement une attitude d'attente, n'effectuant que de petits achats en cas de baisse et négociant activement les prix, les primes au comptant reculant de leurs sommets. Dans le même temps, il est nécessaire de rester vigilant face aux impacts potentiels tels qu'un report inattendu de la baisse des taux d'intérêt par la Réserve fédérale américaine, une contraction des bénéfices et une baisse de la production dans le secteur des produits finis photovoltaïques.