Lors de la Conférence sur l'industrie minière et les métaux critiques en Indonésie 2025 - Site Nickel-Cobalt-Véhicules Électriques Neufs, Thomas Feng, chef du département de recherche sur l'industrie du nickel chez SMM, a partagé ses perspectives sur « Les perspectives futures de l'industrie mondiale du nickel ». Il a déclaré que, tout au long de 2025, la dynamique de l'offre et de la demande du minerai de nickel en Indonésie devrait se resserrer, les prix globaux devant rester élevés. Sur le marché du nickel primaire, SMM prévoit qu'à court terme, sous l'influence de facteurs tels que les politiques, l'offre mondiale de nickel se resserrera, maintenant un équilibre tendu entre l'offre et la demande. Toutefois, à long terme, le marché du nickel primaire devrait toujours être en excédent. Du côté de la consommation, l'industrie de l'acier inoxydable restera le principal secteur consommateur en aval du marché du nickel, occupant une position inébranlable dans la consommation de nickel.

Impact des changements de politique en Indonésie sur le marché du nickel en 2025

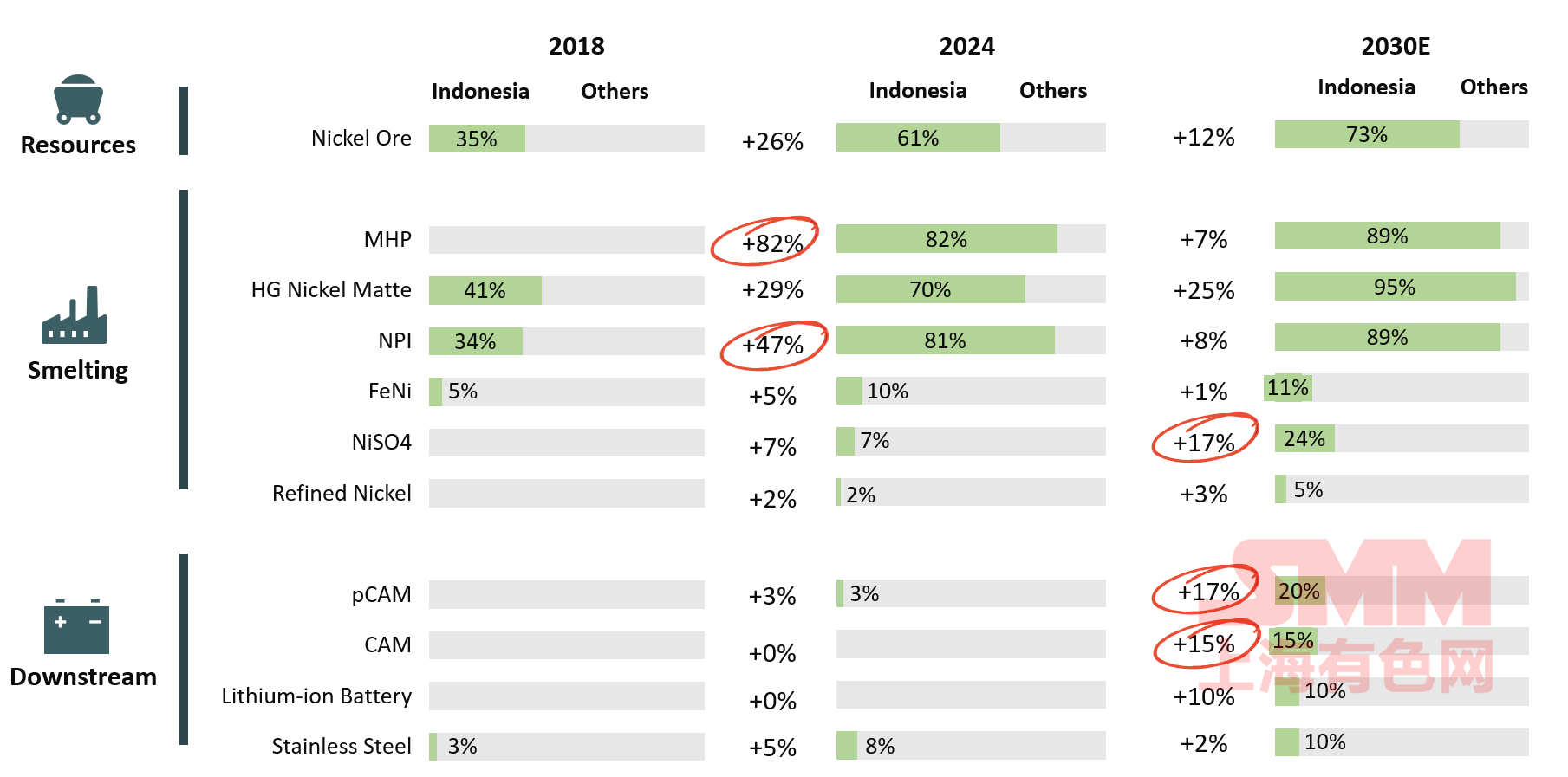

La proportion des différents produits du nickel en Indonésie continue d'augmenter

L'Indonésie possède les plus importantes réserves mondiales de ressources en nickel et est une source d'approvisionnement majeure. Cette proportion devrait encore augmenter à l'avenir.

Comme le montre le graphique, de 2018 à 2024, l'offre de minerai de nickel en Indonésie, de l'extraction à la fusion, a connu une croissance rapide avec la mise en service de nouvelles capacités. Par exemple, le produit intermédiaire MHP n'était pas produit en 2018, mais d'ici 2024, sa part de l'offre mondiale atteindra 82 %. Dans le secteur des NPI, les entreprises chinoises ont mené la construction de nombreuses usines de NPI utilisant le procédé RKEF, augmentant considérablement la production de NPI en Indonésie. Elle est rapidement passée de quelques centaines de milliers de tonnes à devenir le plus grand producteur mondial de NPI, sa production représentant 81 % du total mondial en 2024. Dans le même temps, la part de l'offre des autres produits du nickel augmente également rapidement.

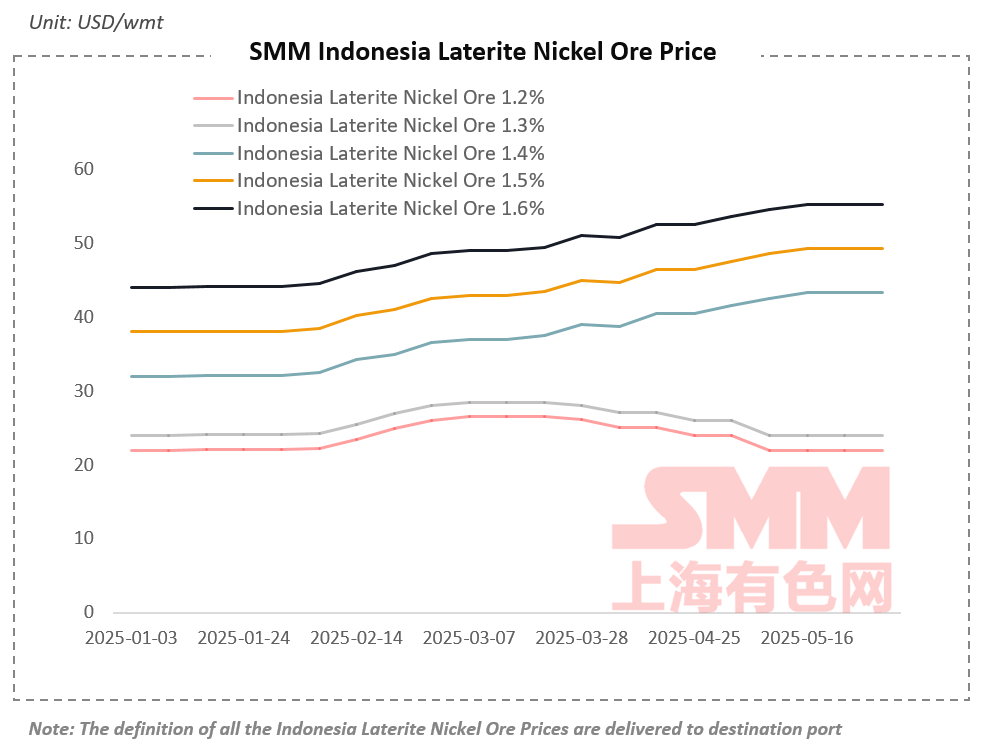

Depuis 2025, malgré l'excédent d'offre sur le marché du nickel, les prix du minerai de nickel ont augmenté

Afin d'assurer la durabilité de l'approvisionnement de l'industrie du nickel et d'augmenter les recettes fiscales liées au gouvernement, une série de politiques relatives au nickel ont été mises en place, notamment le RKAB, le SIMBARA et le HMA. Le RKAB est une politique clé affectant l'ampleur de l'offre de minerai de nickel. Selon l'approbation du gouvernement indonésien en 2024, le quota total est d'environ 272 millions de tonnes métriques sèches. À ce jour, le quota RKAB annoncé est d'environ 50 millions de tonnes métriques sèches. En raison de la lenteur du processus d'approbation, les approbations ultérieures restent incertaines. Sous l'impact conjugué de la lenteur du processus d'approbation du RKAB et de la saison des pluies, les prix du minerai de nickel en Indonésie ont continué d'augmenter cette année. À la fin mai 2025, le prix CAF du minerai de nickel à 1,6 % de teneur a atteint 55 dollars la tonne, soit une augmentation de 25 % par rapport au début de l'année.

Selon les prévisions de SMM, à court terme, les prix du minerai de nickel pour la pyrométallurgie resteront fermes. À mesure que la demande précédemment affectée pour le MHP se rétablira progressivement, les prix du minerai de nickel pour l'hydrométallurgie pourraient également augmenter. Tout au long de l'année, la dynamique de l'offre et de la demande du minerai de nickel en Indonésie devrait se resserrer, les prix globaux devant rester élevés.

Aperçu du processus d'application du système SIMBARA

Avant la mise en service du système SIMBARA, il y avait peut-être de l'évasion fiscale dans certains processus de vente de minerai. Cependant, depuis la mise en service du système SIMBARA en 2025, il a sévèrement réprimé les ventes illégales de minerai de nickel, ce qui peut avoir affecté dans une certaine mesure l'approvisionnement en minerai de nickel sur le marché intérieur indonésien.

Avec le temps, les mines compléteront progressivement les approbations de processus requises via le système SIMBARA, et il est prévu que le système deviendra progressivement familier et accepté par les mines locales et les fonderies en aval.

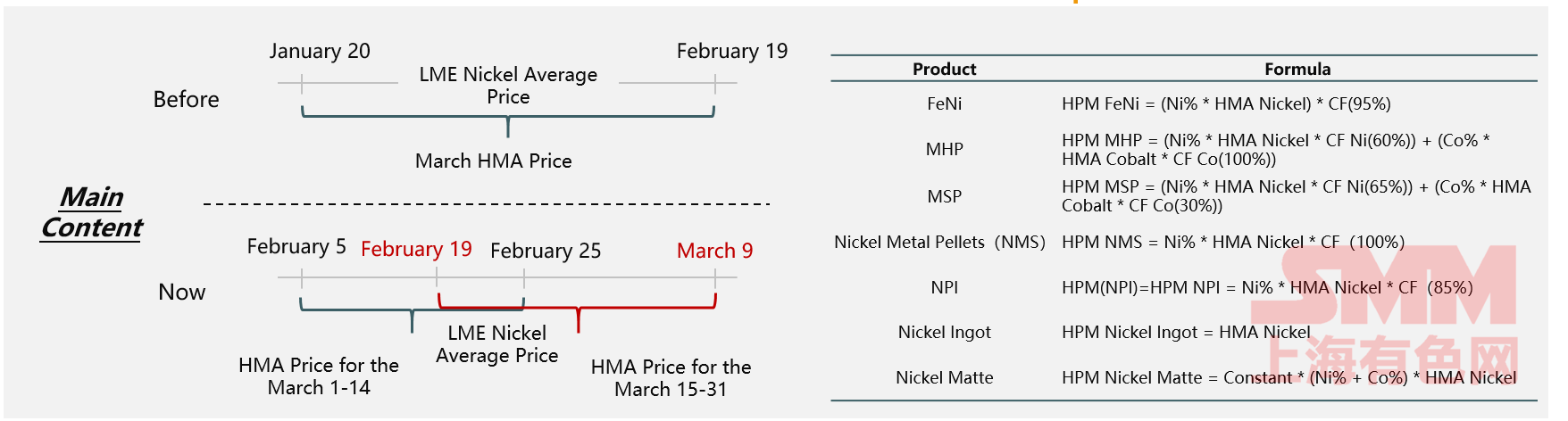

Ajustement et prolongation de la formule HMA

Minerai de nickel :La formule de tarification du minerai de nickel continuera de suivre le modèle existant, les prix HMA étant ajustés tous les quinze jours pour suivre de plus près les évolutions du marché.

Autres produits à base de nickel :Les méthodes de calcul des prix HPM pour sept autres produits à base de nickel, à l'exception du minerai de nickel, ont été clarifiées ou nouvellement ajoutées afin d'améliorer la transparence et la précision de la tarification.

Analyse des politiques

Renforcement de la sensibilité du marché et de la flexibilité des prix :Refléter plus rapidement les fluctuations immédiates des prix du nickel sur le LME et réduire les décalages de tarification. Lier étroitement les prix du minerai de nickel en Indonésie aux prix du marché international afin d'éviter les écarts de prix causés par des moyennes à long terme.

Optimisation de la gestion des recettes d'exportation des ressources :Le gouvernement peut ajuster avec précision les prix intérieurs du minerai en fonction des fluctuations des prix internationaux du nickel afin de protéger les marges bénéficiaires des mineurs.

Renforcement du contrôle sur la chaîne industrielle du nickel :Assurer l'influence et la voix du gouvernement dans l'ensemble de l'industrie du nickel.

Augmentation des recettes fiscales :Grâce à des évaluations de valeur plus précises, le gouvernement peut fixer des normes fiscales plus raisonnables, augmentant ainsi les recettes fiscales.

Préservation de la valeur des ressources :Un mécanisme d'ajustement étroitement aligné sur les prix réels du marché aide à stabiliser les prix du nickel et à préserver la valeur des ressources nickelifères de l'Indonésie.

Le nouveau règlement sur les brevets pour les produits à base de nickel en Indonésie est entré en vigueur le 26 avril

Le 11 avril 2025, le président indonésien a officiellement signé la nouvelle politique sur les produits à base de nickel, qui est entrée en vigueur le 26 avril. Selon le nouveau règlement, les redevances sur les produits à base de nickel seront ajustées de manière dynamique en fonction du prix de référence (HMA).

Les principaux changements et impacts comprennent :

Augmentation générale des redevances :Plus le prix HMA est élevé, plus le taux de redevance est élevé.

Gestion stratégique des ressources sur l'ensemble de la chaîne industrielle :Renforcer la gestion stratégique des ressources sur l'ensemble de la chaîne industrielle.

Augmentation de la valeur des matières premières :Augmenter la valeur des matières premières à faible valeur ajoutée et renforcer le pouvoir de négociation des ressources.

Couverture contre les fluctuations des prix :Réduire les risques liés aux fluctuations des prix sur le marché international.

Analyse des importations indonésiennes de minerai de nickel philippin en 2024

Selon SMM, l'Indonésie a importé environ 10,35 millions de tonnes de minerai de nickel philippin en 2024. Sur le plan régional, Halmahera et Sulawesi ont représenté jusqu'à 98 % des importations de minerai de nickel en provenance des Philippines.

En 2025, sur la base des données actuelles, les importations de minerai de nickel indonésien en provenance des Philippines ont augmenté de 100 % en mars par rapport à la même période en 2024, tandis qu'en avril, elles ont bondi de 334 % en glissement annuel.

Selon les prévisions de SMM, les importations totales de minerai de nickel de l'Indonésie en provenance des Philippines en 2025 devraient augmenter d'environ 45 % en glissement annuel.

Équilibre de l'offre et de la demande sur le marché mondial du nickel et principaux flux commerciaux

Le nickel primaire mondial devrait maintenir un excédent d'offre

SMM prévoit qu'à court terme, sous l'influence de facteurs tels que les politiques, l'offre mondiale de nickel se resserrera, maintenant un équilibre tendu entre l'offre et la demande. Toutefois, à long terme, le marché du nickel primaire devrait toujours être confronté à un excédent.

Côté offre, la production mondiale de nickel primaire devrait maintenir un taux de croissance relativement élevé en 2025. Par segment :

NPI : En 2024, affecté par la politique indonésienne RKAB, le NPI était en cours de déstockage l'année dernière. En 2025, avec l'augmentation des quotas RKAB finalisés et l'augmentation de l'approvisionnement en matières premières, la situation tendue des matières premières NPI devrait être atténuée, entraînant une augmentation de l'offre. Cependant, compte tenu de l'impact combiné des révisions des quotas, des effets de la saison des pluies et des incertitudes politiques, l'ampleur de l'excédent de NPI sur l'ensemble de l'année devrait être limitée.

Nickel raffiné : En 2024, le volume mondial de traitement primaire était principalement concentré dans le secteur du nickel raffiné. En 2025, grâce à la mise en service prévue de nouveaux projets de nickel raffiné en Chine et en Indonésie, la capacité mondiale de nickel raffiné continuera de croître et la production de nickel raffiné augmentera de manière significative, exacerbant encore l'excédent mondial de nickel raffiné.

Sulfate de nickel : En 2024, dans un contexte de ralentissement de la croissance de la demande en aval et de pertes, les entreprises de sulfate de nickel ont adopté une stratégie de production basée sur les ventes. L'offre et la demande ont maintenu un équilibre tendu. En 2025, les entreprises de sulfate de nickel continueront d'adopter une stratégie de production basée sur les ventes, avec une croissance limitée de l'offre prévue.

Côté demande : L'acier inoxydable en aval a maintenu une tendance de croissance stable ; l'espace de marché pour la coulée d'acier spécial allié est resté relativement limité, avec une tendance de croissance globalement stable. Dans le secteur des nouvelles énergies, le remplacement des batteries lithium-ion ternaires par les batteries LFP s'est poursuivi, et le taux de croissance de la demande en nickel du secteur des nouvelles énergies ralentira encore.

Dans l'ensemble, malgré une croissance continue de l'offre et un ralentissement de la croissance de la demande, le schéma de l'excédent fondamental reste inchangé. À court terme, sous l'influence macroéconomique des politiques tarifaires, le sentiment dominera les tendances du marché, avec des fluctuations importantes des prix du nickel. À moyen et long termes, le schéma offre-demande devrait rester excédentaire.

Stocks mondiaux de nickel raffiné

Selon SMM, le problème de l'excédent de nickel raffiné à l'échelle mondiale reste grave, les stocks cumulés actuels atteignant environ 350 000 tonnes. Les stocks de la LME ont de nouveau atteint un niveau élevé de 200 000 tonnes. Parallèlement, les stocks non enregistrés à la LME ont également atteint environ 80 000 tonnes. Sur le marché chinois, les stocks de la SHFE sont d'environ 40 000 tonnes et les stocks sociaux sont également d'environ 40 000 tonnes.

De plus, les nouvelles capacités de nickel raffiné ajoutées cette année continueront d'être libérées, avec une production qui devrait continuer d'augmenter d'un mois à l'autre. Par conséquent, la situation d'excédent de nickel raffiné restera à un niveau élevé.

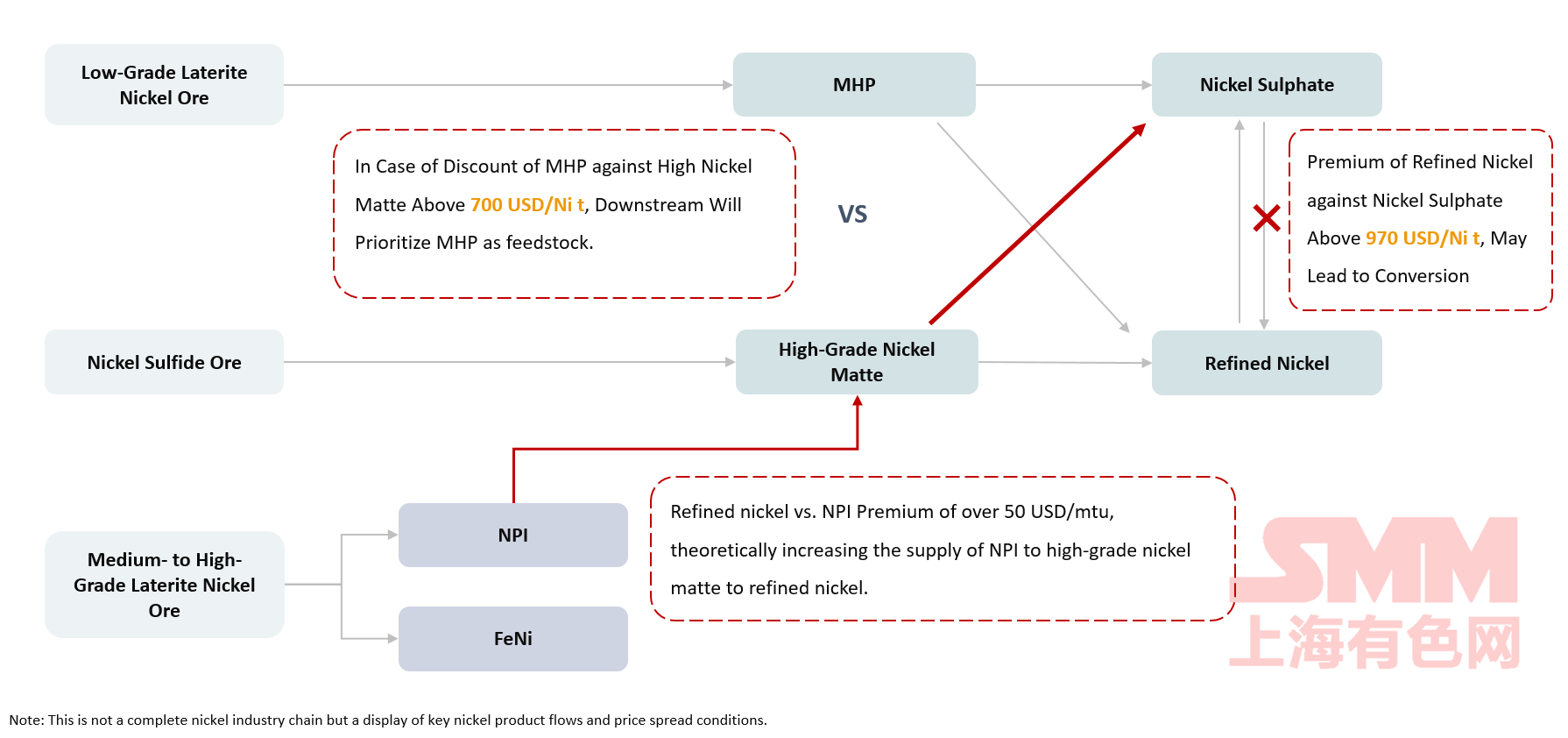

Aperçu des écarts de prix et des variations des flux des principaux produits du nickel

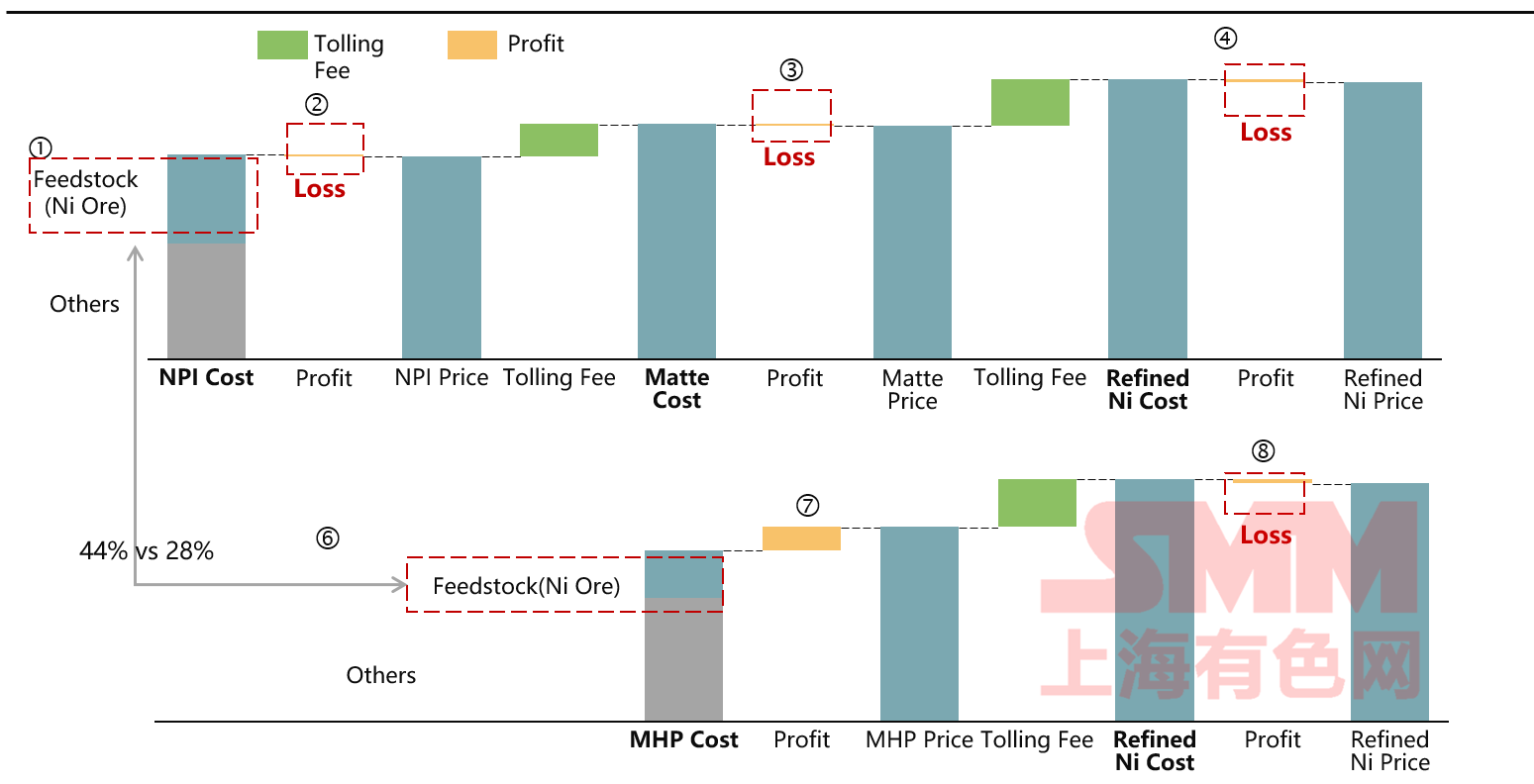

Frais de transformation et rentabilité des principaux produits du nickel

Examinons de plus près la rentabilité actuelle de chaque maillon spécifique de la chaîne :

Les variations des prix du minerai de nickel affecteront la rentabilité de chaque maillon de la chaîne industrielle. Depuis le début de l'année, les prix du nickel ayant atteint un creux cyclique, la rentabilité de chaque maillon de la chaîne industrielle a été réduite.

Examinons la rentabilité actuelle du point de vue des filières de fusion du minerai par pyrométallurgie et du minerai par hydrométallurgie, respectivement.

Du point de vue du minerai traité par pyrométallurgie, certaines transformations sont intervenues dans la production de NPI et de matte de nickel de haute teneur cette année. Le profit des frais de transformation de la NPI en matte de nickel de haute teneur est d'environ 1 800 dollars. Cette année, dans un contexte de faiblesse des prix du matte de nickel de haute teneur et de pression sur les profits dans le maillon du matte de nickel de haute teneur, entraînant même des pertes partielles, la production de matte de nickel de haute teneur a considérablement diminué cette année. Cependant, la rentabilité du maillon de la NPI est meilleure que celle du maillon du matte de nickel de haute teneur. Par conséquent, certaines lignes de production qui produisaient auparavant de la matte de nickel de haute qualité ont été converties pour produire de la NPI.

Parallèlement, le segment du sulfate de nickel continue de dégager de faibles profits. Le segment du nickel raffiné, en revanche, enregistre des pertes.

Flux commerciaux mondiaux de minerai de nickel et de produits intermédiaires en 2024

Les données relatives aux flux commerciaux entre différents pays reflètent les positions respectives et le pouvoir de négociation de ces pays au sein de la chaîne industrielle du nickel. Après l'interdiction par l'Indonésie des exportations de minerai de nickel, les produits indonésiens à base de nickel sont exportés sous forme de produits intermédiaires et de produits plus en aval. La Chine dépend des importations pour le minerai de nickel et les produits intermédiaires à base de nickel. La Russie et l'Australie exportent principalement du minerai de nickel et des produits intermédiaires.

Dans le segment de la NPI, l'Indonésie, avec ses doubles avantages en termes de ressources et de coûts, est un important producteur de NPI et donc un important exportateur de NPI.

En ce qui concerne le nickel raffiné, le commerce mondial de nickel raffiné est étroitement interconnecté. La Chine, la Russie et l'Indonésie sont toutes des vendeurs importants de nickel raffiné. La SHFE en Chine et la LME à Londres sont toutes deux des marchés importants de négociation de contrats à terme sur le nickel raffiné.

L'acier inoxydable reste la plus grande source de demande, tandis que le taux de croissance de la nouvelle énergie ralentit encore.

Demande en aval de nickel primaire

L'acier inoxydable est le plus grand secteur de demande en aval de nickel primaire, représentant 69 % de la demande en 2019. Cependant, avec le développement rapide de l'industrie de la nouvelle énergie, la demande de nickel primaire provenant des batteries a augmenté de manière significative en 2021, entraînant une baisse de la proportion de l'acier inoxydable dans la demande de nickel primaire.

Bien que la nouvelle énergie soit entrée dans une phase de croissance relativement stable, l'acier inoxydable devrait rester le principal secteur consommateur de nickel primaire. Il est prévu que d'ici 2028, le secteur de l'acier inoxydable représentera environ 70 % de la consommation de nickel primaire.

Le nickel, en tant que matière première importante pour la fabrication de batteries, est largement utilisé dans des domaines tels que les batteries pour véhicules électriques et les batteries pour stockage d'énergie stationnaire. En raison de l'expansion rapide de l'industrie de la nouvelle énergie, la demande de nickel dans le secteur des batteries présente un fort potentiel. Cependant, en raison de la proportion croissante de la demande de batteries LFP, la demande globale de nickel dans le secteur de la nouvelle énergie a augmenté mais n'a pas atteint les niveaux attendus. On prévoit que d'ici 2028, le secteur de la fabrication de batteries représentera environ 11 % de la demande en nickel dans l'industrie du nickel.

L'industrie indonésienne de l'acier inoxydable a connu une croissance rapide en raison de sa forte compétitivité en termes de coûts et de ses ressources abondantes, avec un potentiel de croissance important à l'avenir.

En tant que source majeure de demande en nickel, l'acier inoxydable est principalement fourni par la Chine. Toutefois, l'augmentation de l'offre d'acier inoxydable en Indonésie à l'avenir mérite également d'être soulignée. L'Indonésie produit principalement de l'acier inoxydable de la série 300. En 2024, la production d'acier inoxydable était d'environ 480 000 tonnes métriques. À l'avenir, l'Indonésie continuera d'augmenter son offre à un taux de croissance annuel composé d'environ 5,9 %.

Exportations d'acier inoxydable de l'Indonésie

Actuellement, l'Indonésie exporte principalement de l'acier inoxydable de la série 300, dont les principaux marchés sont concentrés en Asie. En 2024, l'Indonésie a exporté un total de 4,75 millions de tonnes métriques d'acier inoxydable, dont 1,57 million de tonnes métriques ont été exportées vers la Chine continentale, représentant 33 % du total des exportations.

La Chine importe principalement de l'acier inoxydable de qualité 2E et de l'acier inoxydable laminé à froid d'Indonésie. Une fois importé en Chine, l'acier inoxydable subit un traitement supplémentaire par les entreprises chinoises, tel qu'un traitement de surface brillant (traitement mat), le transformant en produits à surface lisse et uniforme avant d'être vendus.

Il convient de noter que les données relatives aux exportations d'acier inoxydable de l'Indonésie peuvent ne pas correspondre totalement à sa production réelle. Les raisons de cet écart sont notamment les suivantes :

1. L'impact des stocks en raison de délais d'exportation ;

2. Les importations d'acier inoxydable en Indonésie ;

3. Une capacité non comptabilisée d'environ 200 000 tonnes métriques provenant de petites entreprises locales en Inde.

Évolution de la demande en batteries : baisse de la part de marché des batteries NCM, le nickel moyen à élevé devient dominant

SMM prévoit que de 2025 à 2027, la part de marché des batteries lithium NCM continuera de diminuer, les batteries lithium NCM à nickel moyen à élevé devenant potentiellement dominantes dans le futur.

La proportion croissante de batteries lithium NCM à nickel élevé des séries 8 et 9 a entraîné une augmentation de la demande en nickel.

Batteries lithium-ion tout solide en phase de développement initial

En tant que domaine futur très attendu, les batteries à état solide sont considérées par beaucoup comme un autre point de croissance potentiel important pour les applications du nickel. Cependant, à l'heure actuelle, les batteries à état solide en sont encore au stade initial de l'exploration. Actuellement, des problèmes tels que les coûts élevés, l'instabilité des systèmes de matériaux et la faible densité énergétique doivent être résolus.

Le développement futur des batteries à état solide peut être divisé en trois étapes principales. Tout d'abord, d'ici à 2027, nous prévoyons que les batteries à état solide réaliseront une percée de 0 à 1. Dans cette phase, le matériau cathodique adoptera un système NCM à haute teneur en nickel, tandis que l'anode utilisera un schéma de dopage à faible teneur en silicium. Cependant, le coût et la densité énergétique resteront des problèmes critiques à surmonter.

Entrant dans la deuxième phase, de 2027 à 2030, nous nous attendons à ce que la densité énergétique des batteries à état solide dépasse 400 Wh/kg, avec des coûts considérablement réduits, permettant une application progressive à grande échelle.

Dans la troisième phase, de 2030 à 2035, les batteries à état solide devraient entrer dans la phase d'application commerciale, avec une densité énergétique dépassant 500 Wh/kg. Dans cette phase, les batteries à état solide entraîneront une croissance substantielle de la demande en nickel.

》Cliquez pour consulter le rapport spécial sur la Conférence minière et sur les métaux critiques de l'Indonésie 2025