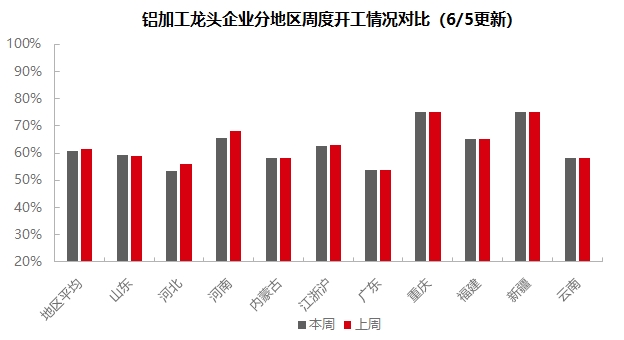

Le 5 juin 2025 :

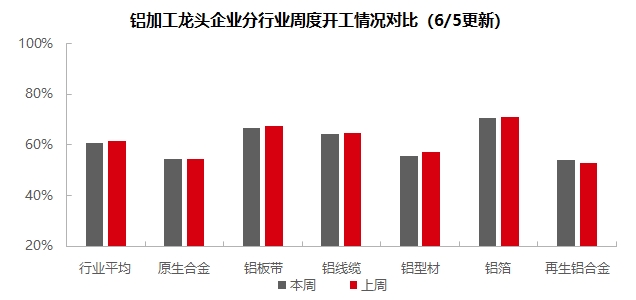

À l'arrivée du mois de juin, le secteur de la transformation de l'aluminium en aval est profondément ancré dans l'atmosphère de la basse saison. Le taux d'exploitation hebdomadaire a chuté de 0,4 point de pourcentage en glissement hebdomadaire, à 60,9 %. Par segment, l'industrie des alliages d'aluminium primaires a enregistré des variations relativement faibles des taux d'exploitation par rapport au mois de mai. La plupart des entreprises du secteur ont signalé une stabilité modérée des commandes en cours, sans aucune baisse des taux d'exploitation observée dans la production. Dans le segment des tôles, bandes et feuilles d'aluminium, les prix de l'aluminium sont restés élevés au cours de la semaine, les clients en aval faisant preuve d'un fort sentiment d'attentisme. Alors que le marché passait de la haute saison à la basse saison, la demande globale s'est affaiblie, entraînant une baisse des taux d'exploitation de certaines entreprises de l'échantillon. Dans le segment des fils et câbles en aluminium, la période de livraison concentrée étant passée, l'enthousiasme des entreprises pour les achats et la production a diminué, et la performance des commandes sur le marché s'est également affaiblie. Une attention continue doit être portée à l'arrivée du prochain cycle de livraison et à la performance des commandes dans des segments de marché tels que le photovoltaïque, l'énergie éolienne, les faisceaux de câblage automobile et les infrastructures. Cette semaine, le segment de l'extrusion d'aluminium a montré une divergence des taux d'exploitation. Les nouvelles commandes dans divers domaines des matériaux de construction étaient faibles, entraînant une baisse des taux d'exploitation. Affectés par la morosité des fabricants de composants en aval, les taux d'exploitation des usines d'extrusion de cadres photovoltaïques ont également diminué. Malgré les performances tièdes du segment des véhicules à énergie nouvelle, les commandes relativement saturées dans le secteur des 3C, des conduites d'énergie et du transport ferroviaire ont fourni un certain soutien aux taux d'exploitation. Dans le segment des feuilles d'aluminium, les frais de transformation actuels de l'industrie ont touché le plancher des coûts. Sous la pression des évaluations du volume total, les entreprises ont été contraintes d'adopter une stratégie de « remise sur volume ». Dans le même temps, la hausse continue des stocks de produits finis est devenue un autre facteur de contrainte réprimant les frais de transformation. Une attention continue doit être portée à la déstockage. Dans le segment de l'aluminium secondaire, bien que les prix de l'aluminium se soient stabilisés et rebondis au cours de la semaine, la volonté d'achat des entreprises en aval est restée froide et la demande est restée faible. Les commandes sur le marché intérieur et à l'exportation ont diminué à des degrés divers. SMM prévoit que le taux d'exploitation hebdomadaire du secteur de la transformation de l'aluminium en aval pourrait légèrement diminuer de 0,1 point de pourcentage en glissement mensuel, à 60,8 % la semaine prochaine.

Alliages primaires : Cette semaine, les taux d’exploitation des principales entreprises du secteur des alliages d’aluminium primaires se sont maintenus au niveau de la semaine dernière. Au cours de la première semaine de juin, le secteur des alliages d’aluminium primaires a enregistré des variations globales relativement faibles de ses taux d’exploitation par rapport à mai. La plupart des entreprises du secteur ont signalé une stabilité modérée de leurs carnets de commandes, sans changements significatifs observés, et aucun ralentissement de leurs taux d’exploitation en production. Étant donné que les données relatives aux exportations et la performance de la demande intérieure du segment aval des jantes en alliage d’aluminium restent relativement stables, plusieurs entreprises d’alliages primaires demeurent optimistes quant à leurs performances opérationnelles ultérieures. L’éventuel ajustement du rythme de production dépendra des conditions de commandes ultérieures. Certaines entreprises ont également signalé qu’influencées par la perspective d’atteindre leurs objectifs de production à mi-parcours, elles prévoyaient toujours d’augmenter leur production en juin. Toutefois, à l’avenir, sous la double contrainte des facteurs de saison morte et de l’escalade des frictions sino-américaines, les taux d’exploitation globaux du secteur des alliages d’aluminium primaires pourraient continuer à présenter une tendance généralement stable avec une légère baisse. Les inversions de tendance substantielles dépendront des détails de mise en œuvre des consultations sino-américaines.

Tôles, feuilles et bandes d’aluminium : Cette semaine, le taux d’exploitation des principales entreprises du secteur des tôles, feuilles et bandes d’aluminium a diminué de 1 point de pourcentage en glissement mensuel par rapport à la période précédant les vacances, pour s’établir à 66,6 %. Les prix de l’aluminium sont restés élevés au cours de la semaine et les clients en aval ont maintenu un fort sentiment d’attentisme. De plus, alors que le marché passait de la saison morte à la haute saison, la demande globale a continué de faiblir, incitant certaines entreprises de l’échantillon à ralentir leur rythme de production. En termes de consommation finale, les produits en tôles, feuilles et bandes d’aluminium liés aux terminaux de consommation automobiles, électroménagers, de cuisine et de salle de bains, et autres, ont maintenu une production normale. Cependant, la demande dans le secteur de la construction a continué de faiblir, les calendriers de production des commandes de juin ayant diminué en glissement mensuel par rapport à mai. Bien que les commandes dans le secteur des produits électroniques grand public 3C aient augmenté rapidement, elles n’ont pas été suffisantes pour stimuler le taux d’exploitation global du secteur. Avec le début officiel de la saison morte de juin, il est prévu que le taux d’exploitation des entreprises de tôles, feuilles et bandes d’aluminium restera dans le marasme au cours de la période suivante.

Fils et câbles en aluminium : Cette semaine, le taux d’exploitation des principales entreprises du secteur des fils et câbles en aluminium s’est établi à 64,2 %, en baisse de 0,6 % en glissement mensuel. Au début du mois de juin, bien que la période de livraison concentrée de l'industrie soit passée, les grandes entreprises ont maintenu un calendrier de production raisonnable en fonction de leurs commandes en cours, ce qui a entraîné une légère baisse du taux d'utilisation des capacités. En ce qui concerne les commandes, le State Grid a officiellement lancé le troisième appel d'offres pour les matériaux d'installation de lignes de transport et de transformation au début du mois de juin, portant sur 128 000 tonnes de conducteurs à âme en aluminium et de fils de terre, avec un cycle de livraison échelonné d'août 2025 à mars 2026. Dans le même temps, le premier appel d'offres pour les stocks conventionnels du réseau de distribution dans la province du Henan était également en cours, et des commandes éparses pour les réseaux provinciaux étaient toujours en cours de publication. La période de livraison concentrée étant passée, l'enthousiasme des entreprises pour les achats et la production a diminué, et la performance des commandes sur le marché s'est également affaiblie et est devenue plus fragmentée. Il est nécessaire de surveiller de près l'arrivée du prochain cycle de livraison et la performance des commandes dans des segments de marché tels que le photovoltaïque, l'énergie éolienne, les faisceaux de câblage automobile et les infrastructures. On s'attend à ce que le taux d'utilisation des capacités des entreprises de fils et câbles en aluminium reste dans le doldrums à court terme.

Extrusion d'aluminium : Cette semaine, le taux d'utilisation des capacités nationales pour les extrusions a légèrement diminué de 1,5 point de pourcentage en glissement mensuel, pour s'établir à 55,5 %. Dans le secteur des matériaux de construction, le taux d'utilisation global des capacités a légèrement diminué en glissement hebdomadaire. Selon l'enquête de SMM, au début du mois de juin, les grandes entreprises de matériaux de construction du centre de la Chine ont signalé que leurs taux d'utilisation globaux des capacités étaient inférieurs à ceux de la même période du mois précédent. Mis à part un petit nombre de clients stables, les nouvelles commandes dans les différents secteurs des matériaux de construction étaient faibles. Cette semaine, les commandes pour les infrastructures, les portes et fenêtres et les distributeurs ont toutes diminué à des degrés divers. Les entreprises d'autres régions, telles que le Shandong, le Hebei et certaines parties du sud de la Chine, ont signalé que leur production de matériaux de construction était restée globalement inchangée par rapport à la semaine précédente. Cette semaine, les taux d'utilisation des capacités des entreprises échantillonnées dans le secteur des cadres photovoltaïques ont continué à diverger. Certaines grandes entreprises de l'est de la Chine ont enregistré une légère baisse de leurs taux d'utilisation des capacités en glissement hebdomadaire, principalement en raison de la faiblesse de l'appétit d'achat des fabricants de modules en aval et des attentes relativement pessimistes des entreprises concernant les calendriers de production des modules en juin. Cependant, selon l'enquête de SMM, certaines nouvelles capacités de production des fabricants de la province de l'Anhui ont progressivement augmenté et devraient atteindre leur pleine capacité au second semestre. Entre-temps, selon l'enquête de SMM, certaines petites et moyennes entreprises des provinces de l'Anhui et du Henan ont signalé que leurs lignes de production photovoltaïque quittaient progressivement le marché, ne conservant que les commandes de clients de longue date. Leurs taux d'utilisation des cadres photovoltaïques sont restés à un niveau bas de 30 %. Cette semaine, certaines entreprises de transformation en profondeur de l'est de la Chine ont signalé une tendance à la hausse des taux d'utilisation de leurs lignes de production 3C. Ces entreprises sont optimistes quant à la forte valeur ajoutée du secteur 3C et prévoient de promouvoir vigoureusement l'exploitation de ces lignes de production. Pour les entreprises d'échantillonnage d'extrusion automobile, les taux d'utilisation sont restés globalement inchangés par rapport à la semaine dernière, les nouvelles commandes restant toujours faibles. Les entreprises ont des attentes différentes quant à la production de juin. Certains producteurs de pièces de l'est de la Chine, dont les processus de production sont plus complexes, ont signalé que leur production de juin devrait augmenter, les nouvelles commandes devant être confirmées d'ici la mi-juin. Cependant, certaines entreprises de l'est et du sud de la Chine ont signalé une forte atmosphère de basse saison en juin, avec une baisse significative des commandes en cours à compter de cette semaine, qui devrait rester difficile à améliorer à court terme. Pour les autres matériaux industriels, certaines entreprises du Shandong et du centre de la Chine qui produisent des conduites d'énergie et des composants de transport ferroviaire (tels que les seuils de métro et les caisses de métro) ont signalé que les commandes pertinentes sont traitées de manière ordonnée, avec des commandes en cours relativement saturées. SMM continuera de surveiller les progrès réels de l'exécution des commandes dans les différents secteurs. SMM continuera de surveiller les progrès réels de l'exécution des commandes dans les différents secteurs.

Feuille d'aluminium : Cette semaine, le taux d'utilisation des principales entreprises de feuille d'aluminium a atteint 71,6 %. Par produit, les calendriers de production de feuille de batterie et de feuille de brasage se déroulent normalement, tandis que la feuille de tabac, la feuille pharmaceutique et la feuille de condensateur ont également affiché des performances stables. Pour la feuille d'emballage double zéro, les frais de transformation des principales entreprises sont tombés à 5 800 yuan/tonne, avec une baisse cumulative importante depuis le début de l'année. En raison de la pression exercée par les évaluations du volume total, les entreprises sont contraintes d'adopter une stratégie de « remise sur volume », confirmant indirectement que les frais de transformation actuels ont touché le plancher des coûts, réduisant sévèrement les marges bénéficiaires de l'industrie. Entre-temps, la hausse continue des stocks de produits finis à court terme est devenue une autre contrainte pour les frais de transformation. Si l'effet de déstockage en juin est inférieur aux attentes, les frais de transformation pourraient diminuer davantage et certaines entreprises pourraient être confrontées à des difficultés de trésorerie. On s'attend à ce que les taux d'exploitation des entreprises de feuille d'aluminium fluctuent à la baisse par la suite.

Aluminium secondaire : Cette semaine, le taux d'exploitation des principales entreprises d'aluminium secondaire a diminué de 0,5 point de pourcentage en glissement hebdomadaire, pour s'établir à 55,6 %. Les prix de l'aluminium se sont stabilisés et ont rebondi au cours de la semaine, mais la volonté d'achat des entreprises en aval est restée faible, avec une faiblesse de la demande persistante. Les commandes du marché intérieur et de l'exportation ont toutes deux diminué à des degrés divers. Les fonderies d'aluminium secondaire ont généralement rencontré des difficultés dans les expéditions de produits et subi des pressions sur les stocks, obligeant les entreprises à réduire leurs niveaux d'exploitation. Alors que la fête du Travail approche, certaines entreprises de moulage sous pression anticipent un stockage préalable à la fête, ce qui devrait entraîner une amélioration des transactions sur le marché la semaine prochaine. Cependant, la faible visibilité des commandes terminales limite l'intensité du stockage. À court terme, on s'attend à une légère baisse du taux d'exploitation du secteur.

》Cliquez pour consulter la base de données SMM sur la chaîne industrielle de l'aluminium

(Équipe SMM Aluminium)