Lors de la session consacrée à l'étain de la Conférence sur l'industrie minière et les métaux critiques en Indonésie 2025, Chen Peng, analyste principal de l'étain chez SMM, a abordé le thème des changements dans le paysage de la chaîne industrielle mondiale de l'étain et des tendances de développement futures.

1. Répartition mondiale des ressources en étain et paysage de l'offre

Raréfaction accrue des ressources : durée de vie minière statique inférieure à 15 ans

La Chine représente 22 % des réserves mondiales de minerai d'étain, mais contribue à 45 % de la production mondiale, l'intensité de l'exploitation des ressources dépassant les seuils critiques.

• Les ressources mondiales en étain sont très concentrées, la Chine, l'Indonésie et le Myanmar représentant ensemble plus de 50 %. La Chine, premier producteur mondial (45 % de la production), et l'Indonésie constituent une force motrice bicéphale, mais avec des différences importantes en termes de dotation en ressources.

Segment du minerai d'étain : la production mondiale de minerai d'étain est également principalement concentrée dans les pays dotés de réserves importantes

• La production mondiale de minerai d'étain est principalement concentrée dans des pays tels que la Chine, l'Indonésie, le Myanmar et la République démocratique du Congo.

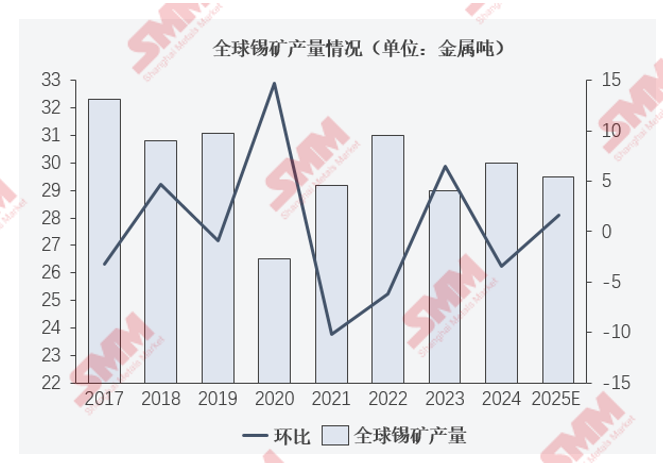

• Hormis pendant la période de pandémie de COVID-19, la production mondiale de minerai d'étain est restée constamment au niveau de 300 000 tonnes métalliques par an.

Segment du minerai d'étain : les importations de minerai d'étain ont continué de diminuer en 2025, avec un cumul des importations en glissement annuel de janvier à avril 2025 de -47,98 %. La contraction de l'offre de minerai d'étain en provenance du Myanmar est devenue une tendance à long terme.

• Le marché s'attend généralement à ce que l'État de Wa reprenne la production d'ici la mi-2025, mais l'augmentation initiale ne dépassera pas 10 000 tonnes métalliques et nécessitera une période de transmission de 2 à 3 mois. Les progrès de la reprise de la production seront limités par les négociations commerciales minières sino-myanmar et le processus de centralisation dans l'État de Wa.

Segment du minerai d'étain : la domination du Myanmar s'affaiblit, le paysage se diversifie

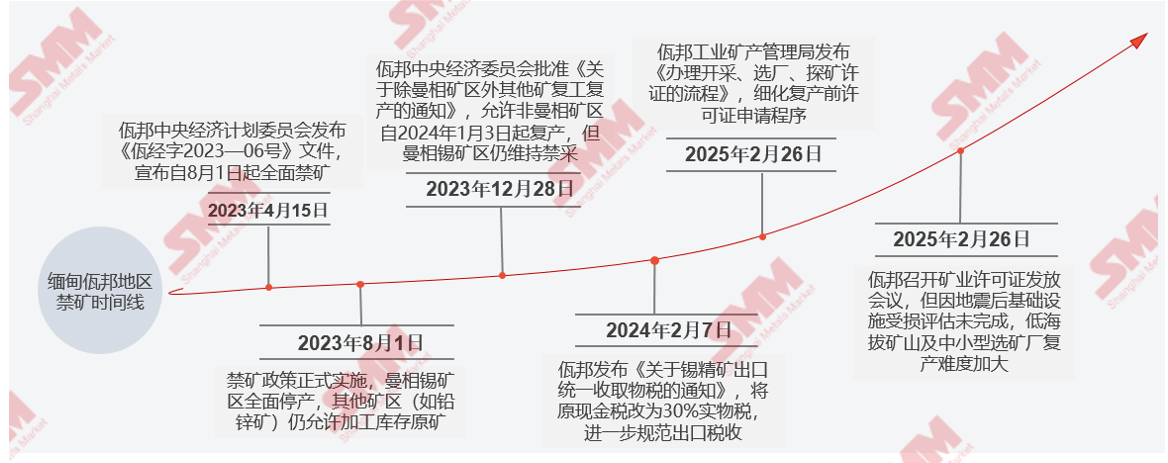

• Avant 2023 : le Myanmar représentait autrefois 72 % à 85 % des importations chinoises de minerai d'étain. Cependant, après la mise en œuvre de la politique d'interdiction de l'exploitation minière dans l'État de Wa en août 2023, son volume d'approvisionnement a chuté. En 2024, la part des importations du Myanmar est tombée à 48,1 % et a encore diminué pour atteindre 24 % à 30 % en 2025. La principale zone minière, Mansang (représentant 80 % de l'approvisionnement du Myanmar), reste à l'arrêt.

• Émergence de sources alternatives : Les importations en provenance d’Afrique (RDC, Nigeria), d’Amérique du Sud (Pérou, Bolivie) et d’Australie ont augmenté de manière significative. Par exemple, en 2025, la part des importations en provenance de la RDC a atteint 28 %, celle du Nigeria a atteint 11 % et les importations australiennes ont bondi de 101 % en glissement annuel. La moyenne mobile sur 20 jours des marges bénéficiaires récentes sur les importations de minerai d’étain est restée stable.

►Rappel des points de risque :

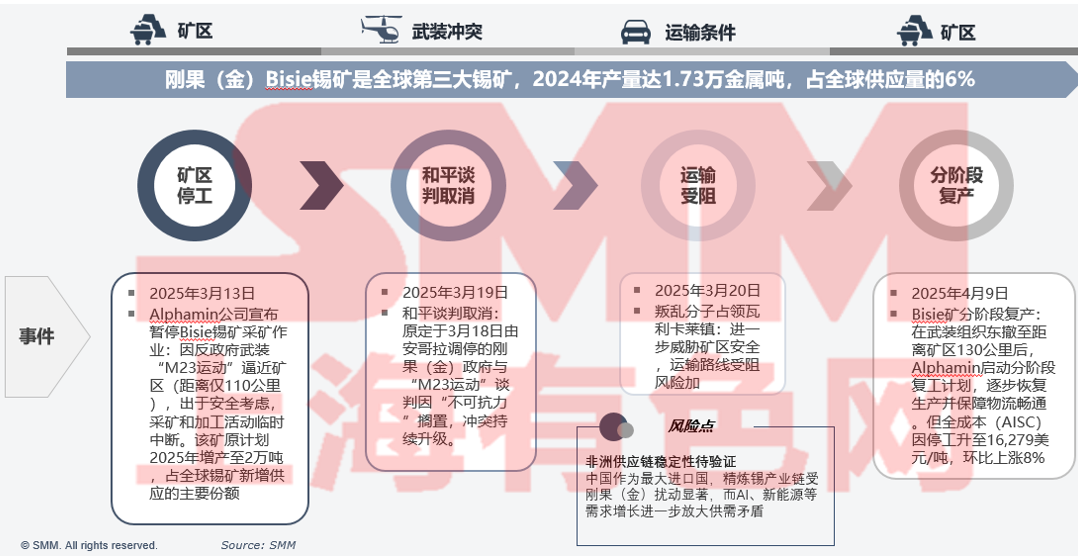

Stabilité de la chaîne d’approvisionnement africaine à vérifier : Risques opérationnels à la mine Alphamin en RDC (suspension à court terme en avril 2025).

Le paysage mondial de l’étain raffiné se caractérise par une « domination asiatique, un soutien sud-américain et une contribution africaine »

• Dans la chaîne industrielle mondiale de l’étain, la plupart des activités de fusion et de raffinage sont concentrées à proximité des sites de production de minerai d’étain. Des pays tels que la Chine, l’Indonésie, la Malaisie, le Pérou, la Thaïlande, la RDC, la Bolivie et le Brésil disposent tous de fonderies d’une certaine taille, la Chine et l’Indonésie représentant une proportion relativement élevée.

Le processus de reprise de la production dans la région de Wa au Myanmar a commencé, mais en raison de l’impact des tremblements de terre et de la hausse des coûts de mise en œuvre des politiques, l’augmentation réelle pourrait être inférieure aux attentes.

La contradiction centrale dans la chaîne d’événements du minerai d’étain en RDC réside dans le jeu entre les conflits géopolitiques et la dépendance aux ressources.

Points de risque :

Stabilité de la chaîne d’approvisionnement africaine à vérifier : En tant que plus grand importateur, la Chine est fortement affectée par les perturbations en RDC dans sa chaîne industrielle de l’étain raffiné, tandis que la croissance de la demande pour l’IA, les nouvelles énergies, etc., exacerbe encore plus le déséquilibre entre l’offre et la demande.

2. Structure de la consommation mondiale de l’étain et évolution de la demande

Segment terminal : Structure de la consommation de l’étain

• Dans la structure mondiale de la consommation de l’étain, la brasure à l’étain représente 48 %, les produits chimiques à base d’étain 16 %, les batteries au plomb-acide 7 % et les alliages d’étain 7 %.

• Dans la structure de la consommation de l’étain en Chine, la brasure à l’étain représente 67 %, les produits chimiques à base d’étain 12 %, les batteries au plomb-acide 7 % et le fer-blanc 6 %.

Segment terminal : L’indice des semi-conducteurs de Philadelphie (SOX) présente une forte corrélation négative avec le rendement réel des bons du Trésor américain à 10 ans. La demande en intelligence artificielle (IA) a fait grimper le taux d'utilisation des capacités des entreprises de semi-conducteurs à des niveaux records.

• Au cours des deux dernières années, le SOX a présenté une forte corrélation négative avec le rendement réel des bons du Trésor américain à 10 ans, principalement sous l'effet des anticipations de liquidité et des pressions de valorisation.

• En 2024, le taux d'utilisation des capacités de l'industrie informatique et des semi-conducteurs aux États-Unis est resté stable, entre 76,53 % et 78,44 %, proche de la moyenne des 10 dernières années (76,72 %). Dans certains segments spécifiques, le taux d'utilisation des capacités des semi-conducteurs a atteint 95 % au premier trimestre 2025, un niveau record, reflétant les tensions entre l'offre et la demande provoquées par la demande en IA.

Segment terminal : Le taux de croissance annuel cumulé de la production de résine de PVC a légèrement diminué, tandis que les principales entreprises productrices de fer-blanc ont fonctionné sans heurts tout au long de l'année.

• La construction de logements commerciaux n'est pas un processus isolé ; elle s'accompagne généralement d'une augmentation de la demande en matériaux de construction. Malgré deux années consécutives de baisse de la surface des ventes de logements commerciaux, la demande en achèvement des travaux et le soutien politique (tel que la garantie de livraisons ponctuelles de projets immobiliers et les investissements dans les infrastructures) ont stimulé la croissance de la consommation de PVC, une « corrélation positive faible » étant maintenue entre les deux au cours des deux dernières années.

• Au cours des deux dernières années, l'industrie du fer-blanc a présenté un schéma différencié de « pénurie dans le segment haut de gamme et excédent dans le segment bas de gamme ». Les grandes entreprises ont consolidé leurs avantages grâce à des mises à niveau technologiques et aux marchés d'exportation, tandis que les petites et moyennes entreprises font face à des pressions d'intégration. Cependant, la production globale est restée à un niveau relativement stable et devrait maintenir son amplitude actuelle à l'avenir.

3. Cycle des stocks et renforcement de la résilience de la chaîne d'approvisionnement

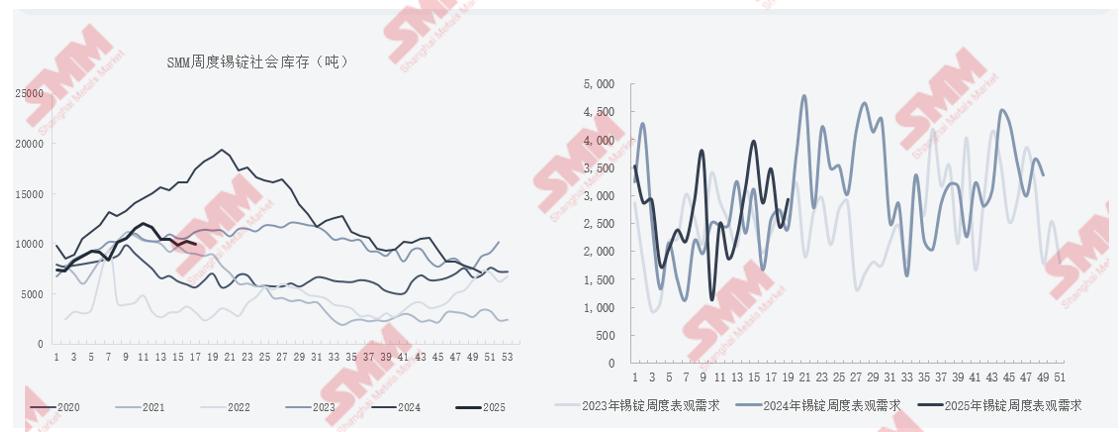

Maillon des stocks : Les stocks sociaux de lingots d'étain en Chine présentent des caractéristiques cycliques importantes.

• De février à mars 2025, les stocks ont présenté un schéma alterné de « hausse-baisse », principalement en raison de la libération de la demande de réapprovisionnement en aval, associée aux fluctuations des cours de l'étain à la Bourse de Shanghai des métaux (SHFE).

• Les variations des stocks de lingots d'étain sont fortement corrélées aux prix, à la demande saisonnière (par exemple, la « saison de pointe de septembre-octobre ») et aux ajustements politiques (par exemple, les restrictions de production dans les fonderies), présentant un schéma cyclique de « constitution des stocks au premier semestre et de déstockage au second semestre ».

Il a également fourni des détails sur les niveaux de stocks au sein de la chaîne industrielle chinoise de l'étain.

4. Changements dans le paysage de la chaîne industrielle mondiale de l'étain et tendances de développement futurs

En 2024, le marché mondial de l'étain a été caractérisé par une « pénurie régionale et un léger déficit mondial ».

Le marché de l'étain a atteint un équilibre serré en 2024, dans un contexte de perturbations de l'offre et de différenciation de la demande, et devrait évoluer vers un léger excédent en 2025. Cependant, les contradictions structurelles (reprise inégale de l'offre régionale, croissance de la demande émergente) domineront les fluctuations des prix. Le marché devrait surveiller de près le rythme de la reprise de la production au Myanmar, les exportations de l'Indonésie et la reprise de l'industrie des semi-conducteurs, tout en se prémunissant contre les chocs inattendus dus aux politiques macroéconomiques et aux risques géopolitiques.

►Perspectives de SMM

•En 2024, le marché mondial des lingots d'étain a été caractérisé par une contraction simultanée de l'offre et une faible reprise de la demande. Affecté par des facteurs tels que la suspension des activités minières dans la région de Wa au Myanmar et le retard dans l'approbation des quotas d'exportation de l'Indonésie, la production mondiale de minerai d'étain a diminué en glissement annuel. Cependant, la libération de stocks non déclarés et la complémentation de l'étain recyclé ont allégé les pressions sur l'offre, entraînant une légère augmentation de la production annuelle d'étain raffiné à environ 374 000 tonnes. Du côté de la demande, la faible reprise de l'industrie des semi-conducteurs et le ralentissement de la croissance de l'énergie photovoltaïque ont fait chuter la consommation mondiale à environ 373 000 tonnes, entraînant un écart entre l'offre et la demande d'environ 11 000 tonnes.

•En 2025, les attentes de reprise de la production au Myanmar (avec des augmentations de production potentielles au second semestre) et la pleine production de nouveaux projets en RDC et en Chine entraîneront une croissance de l'offre. Du côté de la demande, la tendance à la hausse du cycle des semi-conducteurs, associée à l'application de la technologie de l'IA et à la croissance des VÉN, pourrait faire passer la consommation mondiale à 375 000 tonnes. Cependant, la croissance des secteurs traditionnels (par exemple, le fer blanc, les exportations d'appareils ménagers) ralentira à 2,1 % - 3,5 % en raison des frictions commerciales. L'écart annuel entre l'offre et la demande pourrait se rétrécir à 5 100 tonnes, mais les risques géopolitiques (situation politique au Myanmar, exportations de l'Indonésie) pourraient exacerber la volatilité.

》Cliquez pour consulter le rapport spécial sur la Conférence minière et sur la Conférence des métaux critiques en Indonésie 2025