Rapport SMM du 30 mai :

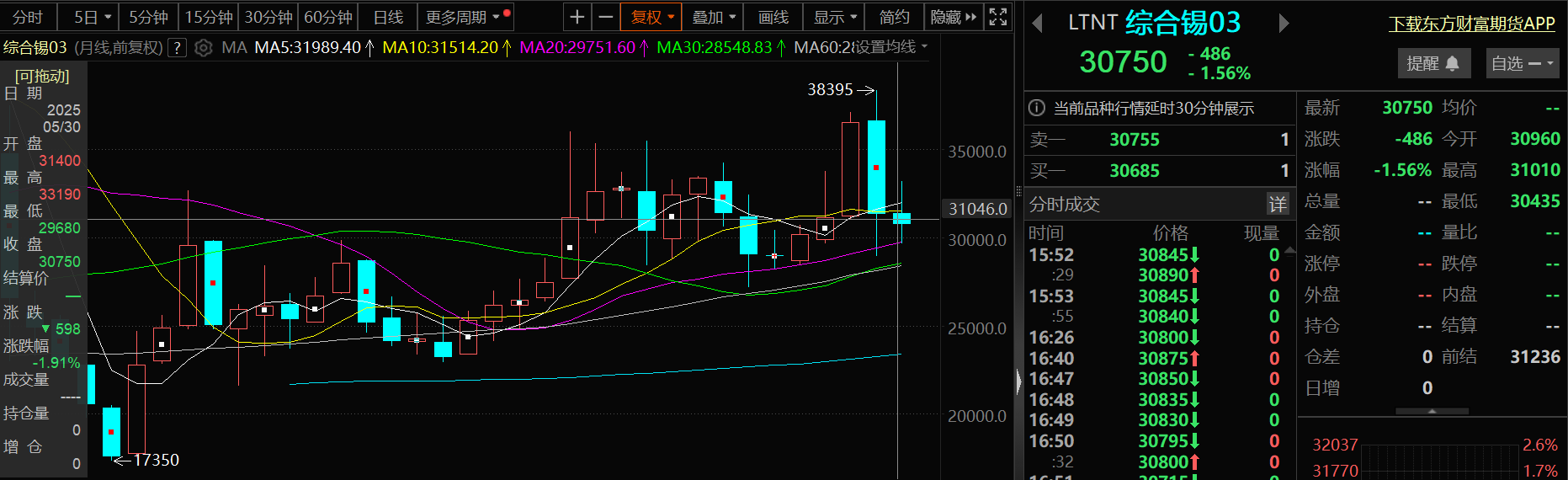

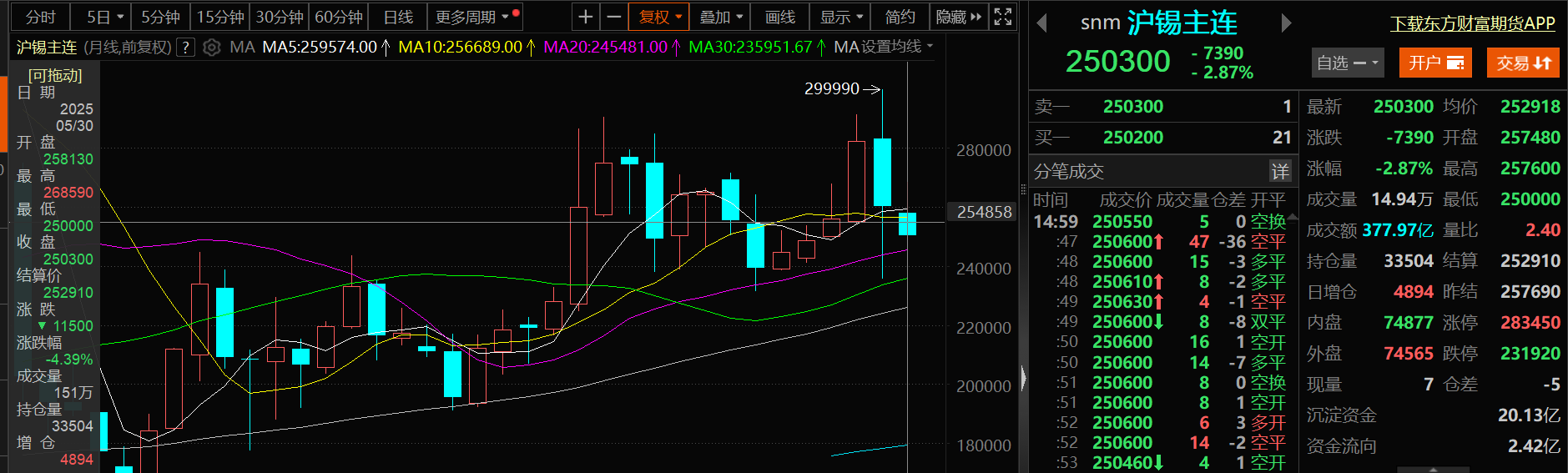

Contrairement à la baisse importante des prix de l'étain en avril, les prix de l'étain ont fluctué dans une fourchette limitée en mai. Alors que mai touchait à sa fin, malgré la pénurie persistante d'étain à court terme, les anticipations du marché concernant la reprise de l'offre ont augmenté en raison de la reprise progressive de la production dans les mines d'étain de la région de Wa au Myanmar et en République démocratique du Congo (RDC). De plus, les incertitudes entourant les politiques tarifaires américaines ont refroidi l'appétit pour le risque sur le marché, entraînant une correction notable des prix de l'étain. Aux alentours de 18 h 10 le 30 mai, l'étain sur le LME a chuté de 1,56 %, clôturant à 30 750 $/t, avec une baisse mensuelle de 1,91 % en mai. L'étain sur le SHFE a chuté de 2,87 %, clôturant à 250 300 yuan/t, avec une baisse mensuelle de 4,39 % en mai.

》Cliquez pour consulter le tableau de bord des données à terme SMM

Sur le marché au comptant

Les prix au comptant de l'étain ont chuté de 3,71 % en mai

》Consulter les cotations au comptant de l'étain SMM

》S'abonner pour consulter les prix historiques au comptant des métaux SMM

En ce qui concerne les prix au comptant de l'étain : selon les cotations SMM,étain n°1 SMMLe prix moyen au comptant le 30 mai était de 251 500 yuan/t, en baisse de 9 700 yuan/t par rapport au prix moyen de 261 200 yuan/t le 30 avril, soit une baisse de 3,71 %.

Fondamentaux

La production d'étain raffiné en mai a chuté de 2,37 % en glissement mensuel

►Production :

Selon les données de SMM basées sur les communications et les transformations du marché, en mai 2025, la production d'étain raffiné en Chine a chuté de 2,37 % en glissement mensuel. Sur une base annuelle, la production a diminué de 11,24 %. Le resserrement continu des chaînes d'approvisionnement en concentré d'étain et en ferraille d'étain a imposé des contraintes rigides sur la capacité, entraînant une légère baisse du taux d'exploitation global. Par région : région du Yunnan : pénurie de matières premières et pressions sur les coûts se mêlent ; région du Jiangxi : le système de recyclage des ferrailles est sous pression, avec un risque accru de sorties de capacité ;Mongolie intérieure, Anhui et autres régions : en Mongolie intérieure, la production a légèrement rebondi en mai en raison de problèmes de production dans les mines captives, mais elle n'a pas encore retrouvé ses niveaux antérieurs. Dans les régions productrices comme l'Anhui, les taux d'exploitation ont continué à être inférieurs aux attentes en raison de la pénurie de ferraille et de concentré d'étain. 》Cliquez pour voir les détails

►Taux d'exploitation :

Selon l'enquête de marché et les données de transformation de SMM, à la date du vendredi de cette semaine, les taux d'exploitation des fonderies d'étain raffiné dans les deux principales provinces productrices d'étain, le Yunnan et le Jiangxi, sont restés faibles, avec un taux combiné de 54,58 %. Parmi elles, le taux d'exploitation des fonderies du Yunnan a légèrement diminué par rapport à la semaine précédente, avec une baisse de près de 10 points de pourcentage par rapport au début de l'année. Certaines fonderies des zones de production principales, telles que Gejiu, sont entrées en maintenance saisonnière ou ont réduit leur production en raison de pénuries de matières premières et de pressions sur les coûts. Actuellement, les stocks de matières premières des entreprises sont généralement inférieurs à 30 jours. Certaines entreprises font face à des encombrements de stocks en raison de l'accumulation de stocks à des prix élevés au début de la période (avec un niveau de prix psychologique d'environ 270 000 yuan/tonne), couplé à une faible volonté d'achat en aval, ce qui entraîne une pression importante sur les livraisons. Dans le même temps, les frais de traitement (TC) des concentrés d'étain à 40 % sont restés à des niveaux historiquement bas, se rapprochant de la ligne de coût des fonderies, réduisant fortement les marges bénéficiaires. Au cours de la même période, le taux d'exploitation des fonderies du Jiangxi était de seulement 41,02 %, toujours inférieur à celui du Yunnan, et avait diminué d'environ 15 points de pourcentage par rapport au début de l'année. Certaines entreprises ont été contraintes de réduire leur production à long terme en raison de l'insuffisance de l'approvisionnement en ferraille, certaines capacités de production risquant de disparaître définitivement.

►Stocks :

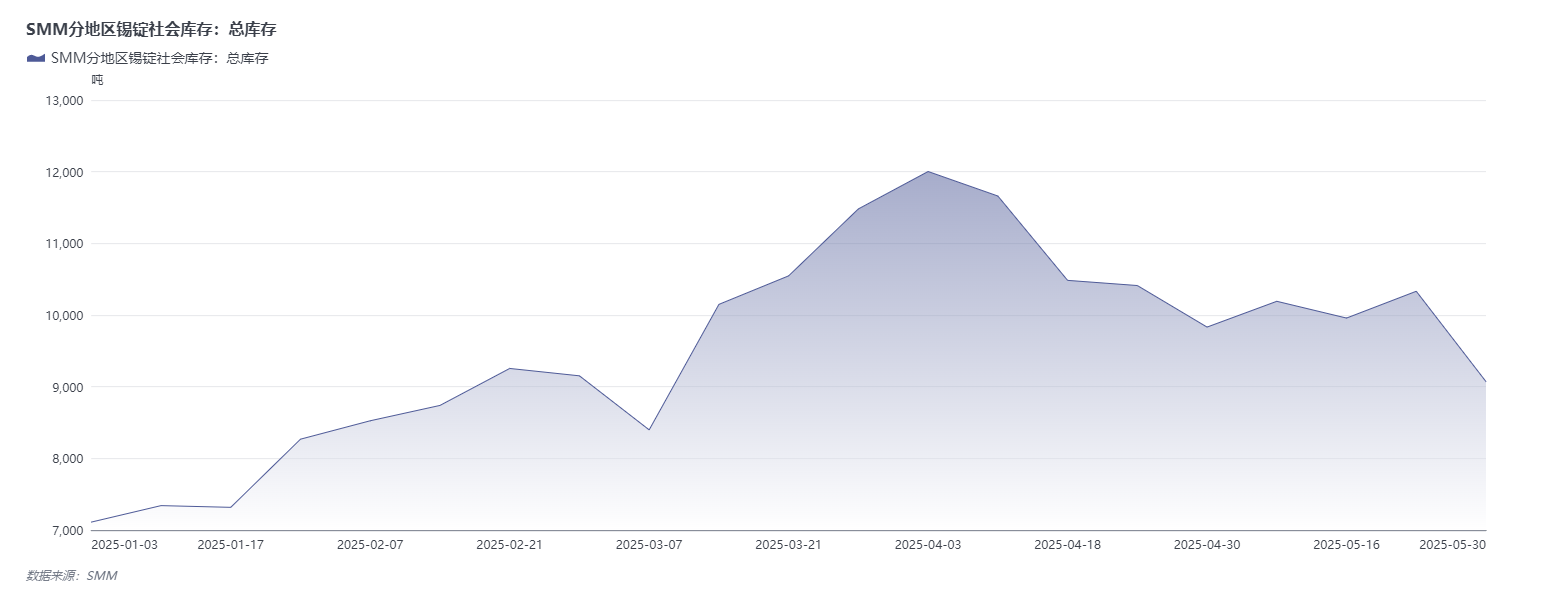

Les stocks sociaux de lingots d'étain dans les trois sites suivis par SMM ont diminué.

Cliquez pour consulter la base de données de la chaîne industrielle de l'étain de SMM.

Stocks sociaux nationaux de lingots d'étain : Cette semaine, les cours de l'étain sur la SHFE ont montré un schéma de stabilité initiale suivie d'une baisse, avec une correction importante au cours de la semaine. Le déclencheur : des rumeurs de marché ont suggéré que le premier lot de minerai d'étain de la région de Wa au Myanmar avait obtenu des permis d'exportation (il a été par la suite vérifié que la plupart des mineurs n'avaient pas payé de frais et que la reprise de la production était inférieure aux attentes). Transactions sur le marché au comptant des lingots d'étain : les baisses de prix ont stimulé la reconstitution des stocks. Les transactions étaient lentes au début de la semaine, les fonderies maintenant des prix fermes mais les transactions réelles étant rares. Mises en garde en aval : Les utilisateurs finaux ont effectué des achats à la demande seulement, les négociants signalant « peu d’achats aux prix actuels, l’accent étant mis sur les prix rétrospectifs ». Le réapprovisionnement a été effectué après la baisse des prix (29 mai). Les prix bas ont stimulé la demande : après que les prix de l’étain soient tombés en dessous de 260 000 yuan/t, les intentions de réapprovisionnement en aval ont augmenté à des prix plus bas : certaines entreprises utilisatrices finales ont effectué des achats à la demande, les négociants réalisant plus de 100 tonnes en une seule journée (contre une moyenne quotidienne précédente de 20 à 30 tonnes).

Stocks d’étain à la LME : Les données relatives aux stocks d’étain à la LME au 30 mai étaient de 2 680 tonnes, contre 2 755 tonnes au 30 avril. Les stocks d’étain à la LME ont légèrement diminué en mai, avec une baisse de 2,72 %.

Perspectives SMM

Macroéconomie : À l’avenir, il convient de prêter attention à l’effet de relance sur les prix de l’étain de la publication de plusieurs politiques financières majeures par la Chine lors du Forum de Lujiazui, ainsi qu’à la question de savoir si d’autres politiques de relance seront mises en place pour stimuler la demande future sur le marché de l’étain. De plus, il convient de prêter attention aux indices PMI, IPC, IPP de la Chine et des États-Unis, aux importations et exportations nationales, au financement social, ainsi qu’aux données sur les emplois non agricoles aux États-Unis et à l’orientation des anticipations du marché par la réunion de la Réserve fédérale américaine sur la fixation des taux d’intérêt de juin. En outre, il convient de noter que l’incertitude entourant les droits de douane américains a à plusieurs reprises perturbé la performance du marché des métaux tels que l’étain. À l’avenir, il convient également de prêter attention aux négociations tarifaires entre l’Europe et les États-Unis, ainsi qu’à l’imposition par les États-Unis de droits de douane sur l’énergie solaire provenant de l’ANASE.

Fondamentaux : En termes d’offre : sur la base des calculs de SMM, affectés par les arrêts planifiés pour maintenance de certaines fonderies au Yunnan et au Jiangxi, la production d’étain raffiné devrait continuer à diminuer d’un mois à l’autre en juin. La région de Wa au Myanmar a officiellement repris sa production à la fin d’avril 2025, mais la montée en charge effective a été lente. Affectés par les tremblements de terre et les dommages aux infrastructures, les expéditions n’ont atteint que 30 % des niveaux d’avant l’arrêt à la fin mai. L’approbation des nouveaux permis miniers a été stricte, les capacités de production réellement approuvées ayant été réduites. Couplé aux réformes du système fiscal à l’exportation (passage de la taxation en espèces à la taxation en nature), il est prévu que les importations de minerai d’étain de la Chine en provenance du Myanmar en 2025 diminueront sensiblement par rapport à la moyenne de 2019-2022. Bien que la mine de Bisie ait annoncé une reprise progressive de la production, la réparation du système électrique prendra plus de trois mois. Malgré l'augmentation de plus de 50 % en glissement annuel des exportations d'étain raffiné de l'Indonésie en mars et avril, les autorisations de licence sont toujours affectées par les enquêtes sur la corruption, et le renforcement par le gouvernement des politiques locales de fusion-affinage pourrait compresser le potentiel d'exportation à moyen et long termes. En résumé, la reprise de l'offre dans les principales régions productrices d'étain en 2025 a été nettement inférieure aux attentes du marché, fournissant un soutien aux prix de l'étain du côté de l'offre. Du côté de la demande, affectée par la saison morte traditionnelle de la consommation dans les industries en aval, la demande d'étain en aval est faible, ce qui exercera une pression à la baisse sur les prix de l'étain.

En résumé, les incertitudes liées aux conditions macroéconomiques à l'étranger pourraient perturber à plusieurs reprises les prix de l'étain. Du côté des fondamentaux, en termes d'offre, les principales régions productrices traditionnelles sont généralement confrontées à une baisse systématique des teneurs en étain, et la reprise à court terme de la production dans les mines d'étain de la région de Wa au Myanmar et de la RDC est peu susceptible de combler le déficit de capacité, ce qui continuera de soutenir les prix de l'étain. Cependant, l'effet de saison morte sur le côté de la demande freinera la performance des prix de l'étain sur le marché, et la déstockage des stocks d'étain tant au niveau national qu'international fournira également un soutien aux prix de l'étain en termes de déstockage. À l'avenir, il convient de prêter attention au rythme de la reprise de la production des mines d'étain à l'étranger et aux changements de leurs importations en Chine, ainsi qu'à la question de savoir si la baisse des prix de l'étain peut entraîner une augmentation durable de la demande d'achat et de reconstitution des stocks.

Lectures recommandées :

》[Analyse SMM] Analyse et perspectives de l'industrie chinoise de l'étain raffiné en mai 2025

》Stocks sociaux de lingots d'étain par région au 30 mai 2025 [Données SMM]