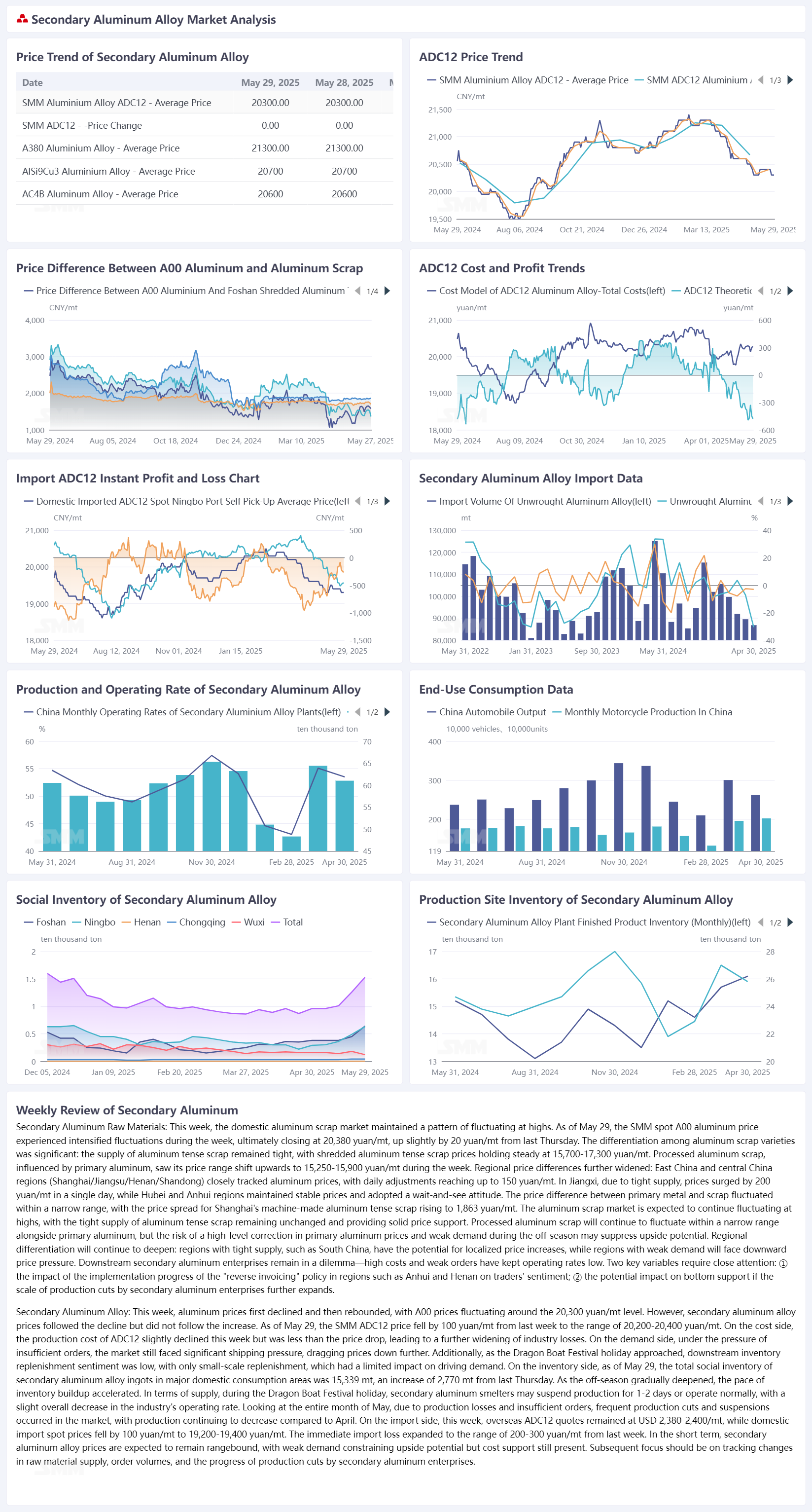

Déchets d'aluminium : Cette semaine, le marché national des déchets d'aluminium a maintenu une tendance à fluctuer à des niveaux élevés. Au 29 mai, le cours spot SMM de l'aluminium A00 a connu des fluctuations plus marquées au cours de la semaine, pour finalement clôturer à 20 380 yuan/t, soit une légère augmentation de 20 yuan/t par rapport au jeudi de la semaine dernière. La différenciation entre les types de déchets d'aluminium était importante : l'offre de déchets d'aluminium tendre restait tendue, les prix des déchets d'aluminium tendre déchiquetés se maintenaient à 15 700-17 300 yuan/t. Les prix des déchets d'aluminium propres, influencés par l'aluminium primaire, ont vu la fourchette de prix des UBC en balles augmenter à 15 250-15 900 yuan/t au cours de la semaine. Les écarts de prix régionaux se sont encore creusés : les régions de l'est et du centre de la Chine (Shanghai/Jiangsu/Henan/Shandong) ont suivi de près les prix de l'aluminium, avec des ajustements quotidiens allant jusqu'à 150 yuan/t. Au Jiangxi, en raison de l'offre tendue, les prix ont bondi de 200 yuan/t en une seule journée, tandis que des régions telles que le Hubei et l'Anhui ont maintenu des prix stables et adopté une attitude d'attentisme. L'écart de prix entre le métal primaire et les déchets a fluctué dans une fourchette limitée, l'écart de prix de l'aluminium tendre usiné à Shanghai ayant augmenté à 1 863 yuan/t. Le marché des déchets d'aluminium devrait continuer à fluctuer à des niveaux élevés, l'offre tendue de déchets d'aluminium tendre ne devrait pas changer, offrant un solide soutien aux prix. Les déchets d'aluminium propres continueront à fluctuer dans une fourchette limitée avec l'aluminium primaire, mais le risque d'une correction à la baisse des prix de l'aluminium primaire et la faible demande pendant la basse saison pourraient limiter la hausse. La différenciation régionale continuera de s'approfondir : les régions à l'offre tendue, telles que le sud de la Chine, ont une dynamique locale à la hausse pour les ajustements de prix, tandis que les régions à la demande faible sont confrontées à des pressions à la baisse sur les prix. Les entreprises d'aluminium secondaire en aval restent dans une situation difficile : les coûts élevés et les commandes faibles ont maintenu les taux d'exploitation à un niveau bas.

Alliage d'aluminium secondaire : Cette semaine, les prix de l'aluminium ont d'abord diminué, puis rebondi, les prix de l'A00 fluctuant autour du niveau de 20 300 yuan/t, tandis que les prix de l'alliage d'aluminium secondaire ont suivi la baisse mais pas la hausse. Au 29 mai, le prix SMM ADC12 a chuté de 100 yuan/t en glissement hebdomadaire, pour se situer dans la fourchette de 20 200-20 400 yuan/t. Sur le plan des coûts, le coût de production de l’ADC12 a légèrement diminué cette semaine, mais la baisse a été moins importante que celle du prix, ce qui a entraîné une nouvelle expansion des pertes de l’industrie. Sur le plan de la demande, sous la pression d’une insuffisance de commandes, le marché a toujours été confronté à une forte pression sur les livraisons, entraînant une nouvelle baisse des prix. De plus, à l’approche de la fête du Dragon Boat, les acheteurs en aval ont montré un faible enthousiasme pour la constitution de stocks, ne stockant que de petites quantités, ce qui a limité l’effet de stimulation de la demande. Sur le plan des stocks, au 29 mai, le stock social total de lingots d’alliage d’aluminium secondaire dans les principales zones de consommation nationales a atteint 15 339 tonnes, soit une augmentation de 2 770 tonnes par rapport au jeudi précédent. À mesure que la basse saison s’approchait, le rythme de constitution des stocks s’est accéléré. Sur le plan de l’offre, pendant la fête du Dragon Boat, les fonderies d’aluminium secondaire ont soit suspendu leur production pendant 1 à 2 jours, soit fonctionné normalement, ce qui a entraîné une légère baisse du taux d’exploitation global de l’industrie. Sur l’ensemble du mois de mai, des réductions et des suspensions de production fréquentes ont été observées sur le marché en raison de pertes de production et d’une insuffisance de commandes, la production continuant de diminuer par rapport à avril. Sur le plan des importations, les cotations de l’ADC12 à l’étranger sont restées à 2 380-2 400 dollars la tonne cette semaine, tandis que les prix au comptant des importations nationales ont chuté de 100 yuans la tonne, à 19 200-19 400 yuans la tonne. Les pertes d’importation immédiates se sont creusées d’une semaine sur l’autre, atteignant 200-300 yuans la tonne. À court terme, les prix de l’alliage d’aluminium secondaire devraient fluctuer dans une fourchette limitée. La faiblesse de la demande limite la marge de hausse des prix, mais le soutien des coûts existe toujours. L’accent devrait être mis sur le suivi des évolutions de l’approvisionnement en matières premières, des volumes de commandes et de l’avancement des réductions de production par les entreprises d’aluminium secondaire.