》Consultez les cotations, les données et les analyses de marché du cuivre SMM

》Cliquez pour consulter l'évolution historique des prix du cuivre au comptant SMM

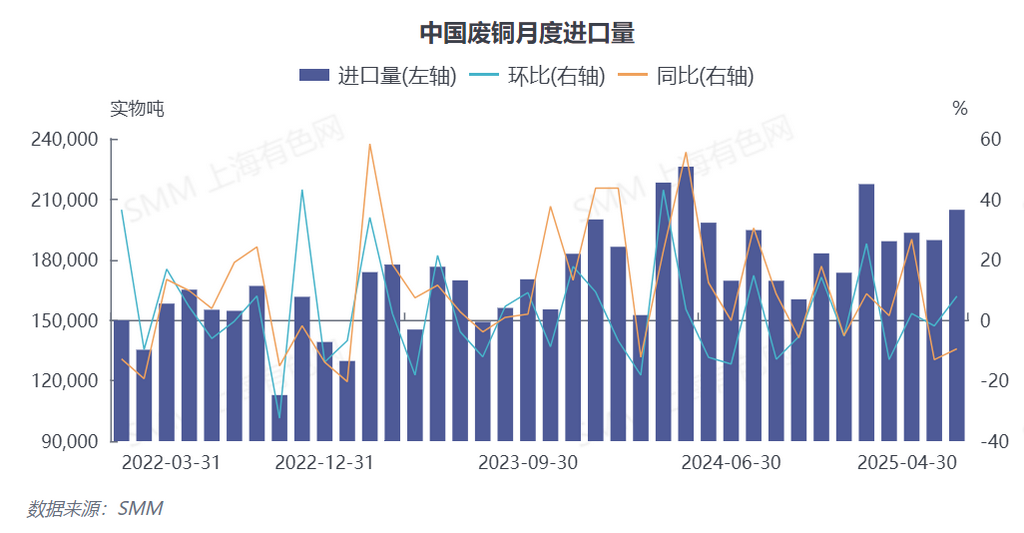

Les dernières données de l'Administration générale des douanes (AGD) montrent qu'en avril 2025, les importations chinoises de déchets de cuivre et de déchets de cuivre broyés ont présenté une tendance de « reprise mensuelle mais contraction annuelle », avec des importations mensuelles atteignant 204 700 tonnes métalliques (tm), en hausse de 7,92 % en glissement mensuel mais en baisse de 9,46 % en glissement annuel. De janvier à avril, les importations cumulées se sont élevées à 777 000 tm, en légère baisse de 0,81 % en glissement annuel (code SH 74040000).

I. Changements radicaux dans les configurations régionales : un « drame des Trois Royaumes » entre les États-Unis, le Japon et la Thaïlande

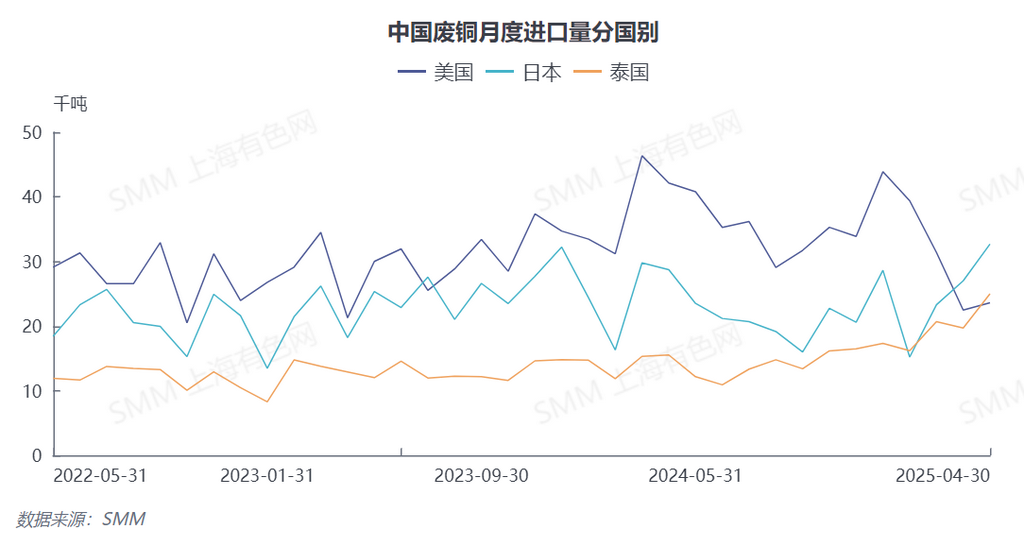

En examinant la ventilation des sources d'importation, on observe un changement important dans la structure actuelle des sources d'importation, l'acteur traditionnel dominant, les États-Unis, continuant de céder des parts de marché. Les données de mars-avril montrent que les exportations de déchets de cuivre des États-Unis vers la Chine ont présenté des caractéristiques de « double baisse » : en mars, les exportations se sont élevées à 22 500 tm (en baisse de 28,41 % en glissement mensuel et de 51,51 % en glissement annuel), sa part de marché en Chine tombant à 11,85 % et son classement chutant à la deuxième place ; en avril, bien que les exportations aient légèrement augmenté de 4,98 % en glissement mensuel pour atteindre 23 600 tm, elles ont encore fortement diminué de 43,98 % en glissement annuel, sa part de marché se rétrécissant davantage à 11,52 % et son classement étant dépassé par celui de la Thaïlande, tombant à la troisième place.

En contraste frappant, la chaîne d'approvisionnement asiatique connaît une forte croissance. Les exportations du Japon vers la Chine ont atteint 32 700 tm en avril, en hausse de 21,02 % en glissement mensuel et de 13,78 % en glissement annuel, à contre-courant, se classant en tête avec une part de 15,96 %. De plus, le marché thaïlandais a enregistré des exportations de 25 000 tm ce mois-là, en hausse de 26,9 % en glissement mensuel et de 60,98 % en glissement annuel, devenant le deuxième plus grand fournisseur. La synergie de la chaîne d'approvisionnement régionale asiatique devient de plus en plus importante.

II. Aggravation des pénuries structurelles, doubles pressions de la politique et du marché

En ce qui concerne les perspectives, selon SMM, l'offre actuelle de matières premières de cuivre secondaire sur le marché reste extrêmement tendue, les sources nationales et importées étant en pénurie. Malgré la demande persistante du marché, de nombreux négociants cherchent activement des moyens d'importer des matières premières de cuivre secondaire, mais les offres à l'étranger sont rares, ce qui rend difficile la réalisation d'achats à grande échelle. De plus, sous l'influence des politiques tarifaires de Trump, les négociants rejettent généralement les sources américaines, qui sont plus susceptibles d'être absorbées par les marchés locaux tels que le Japon et la Thaïlande. Dans les mois à venir, les importations devraient maintenir une tendance de « baisse des volumes mais hausse des prix », les parts de marché du Japon et de la Thaïlande devraient dépasser respectivement 18 % et 14 %, tandis que la part des États-Unis pourrait tomber en dessous du seuil psychologique de 10 %. (Vous trouverez ci-dessous les données d'importation par pays pour mars-avril 2025.)