》Consultez les cotations, les données et les analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

Les négociations de mi-année entre Antofagasta et les fonderies en Chine, au Japon et en Corée du Sud approchent, Antofagasta devant entamer les négociations de mi-année avec les fonderies. À en juger par la situation actuelle, les perspectives pour les acheteurs ne sont pas optimistes.

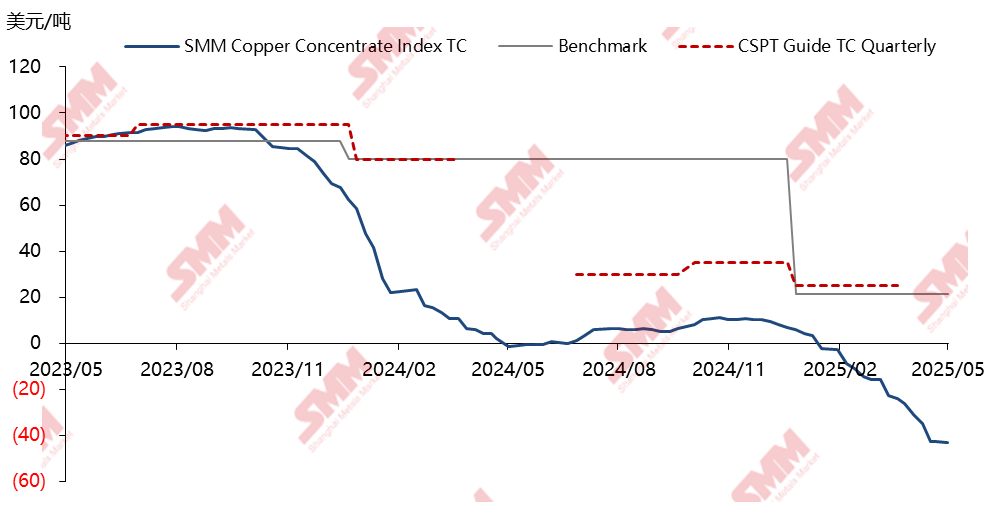

Premièrement, il est facilement observable sur le marché au comptant que la forte baisse des TC est due à la forte demande de concentrés de cuivre de la part des fonderies de cuivre mondiales. Les fonderies ont lancé une « bataille des ressources », en luttant pour des ressources au comptant limitées à des RC plus bas afin de garantir la production de cuivre cathodique. Depuis 2025, le marché au comptant des concentrés de cuivre s'est polarisé, avec des achats actifs et concentrés par les fonderies de premier plan, tandis que les fonderies de taille moyenne et plus petites ont adopté une approche plus passive.

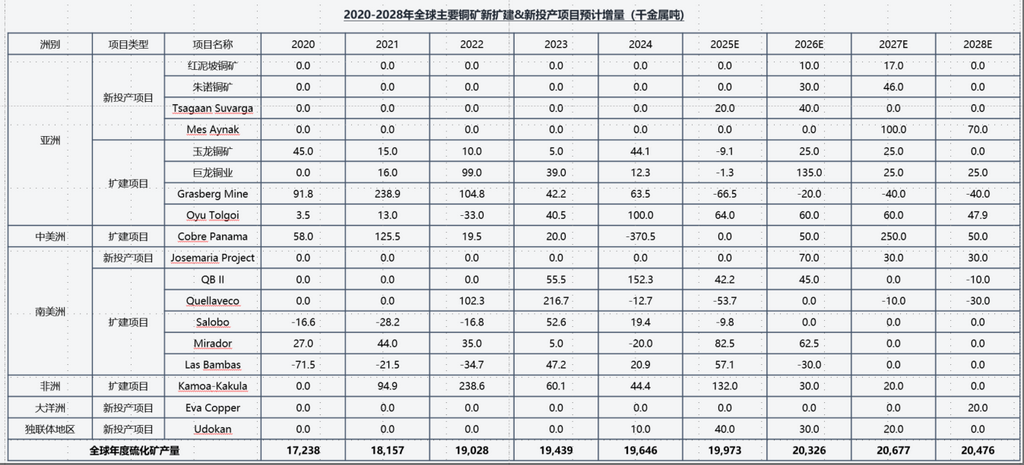

Deuxièmement, du point de vue des fondamentaux, sur la base des informations de production divulguées par les sociétés minières cotées et combinées avec les analyses de SMM, la production mondiale attendue de minerai sulfuré en 2025 est inférieure aux attentes, avec un contenu métallique de 19,973 millions de tonnes, et l'augmentation attendue de l'approvisionnement en minerai sulfuré en 2025 est également inférieure aux attentes, avec un contenu métallique de seulement 327 000 tonnes.

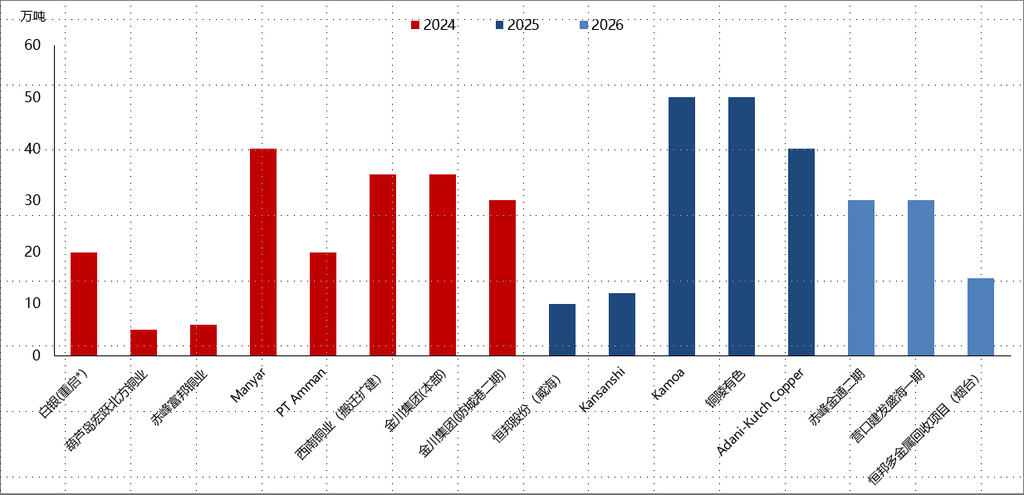

Du côté de la demande, avec l'avancement continu des projets de fonderie, la demande de concentrés de cuivre continue d'augmenter. Comme le montre le graphique ci-dessous, la capacité mondiale de fusion du cuivre devrait augmenter de 4,28 millions de tonnes au total de 2024 à 2026. En outre, il y a des projets de fusion du cuivre prévisibles à l'avenir, notamment Kunming Jinshui Copper Industry, Henan Jinli Gold and Lead Group Co., Ltd., Phase I de Hunan Yuneng et Hubei Qiangxing New Material Technology Co., Ltd. Les projets de fusion du cuivre potentiels à l'avenir comprennent également l'usine de fusion de Ya'an de Zijin Mining, l'usine de fusion du Hunan de Minmetals Copper, le nouveau projet de Kaz Minerals et le projet de coopération sino-étrangère Russian Nickel, entre autres. Il est évident que la pression future sur l'approvisionnement en concentrés de cuivre sera importante.

En résumé, compte tenu des conditions difficiles du marché au comptant et du déséquilibre de l'offre et de la demande, SMM estime que les défis suivants se poseront :

- Les prochaines négociations de contrats à long terme deviendront plus difficiles. Les négociations de mi-année entre Antofagasta et les fonderies devraient commencer à la fin du mois, tandis que l'appel d'offres au comptant de BHP se clôturera le 20 mai. Les sociétés minières définissent stratégiquement « le ton » des négociations, ce qui aura un impact négatif sur ces dernières.

- La baisse des TC au comptant pour les concentrés de cuivre est difficile à endiguer, et encore moins à inverser. Depuis mai 2025, les TC au comptant pour les concentrés de cuivre ont tendance à se stabiliser, les TC des transactions au comptant pour les fonderies/négociants ayant du mal à dépasser le point médian de -40 dollars. Bien que les TC aient récemment bénéficié d'un « soutien au niveau du plancher », dans un contexte de déséquilibre entre l'offre et la demande de concentrés de cuivre, la détérioration continue des TC au comptant n'est qu'une question de temps.

- Les entreprises axées sur la production et les négociants internationaux du secteur du cuivre pourraient être confrontés à des événements à risque. Les prix élevés des matières premières ont entraîné une baisse du rapport coût-efficacité des matières premières et des pertes pour les entreprises axées sur la production, aggravant encore la situation des flux de trésorerie des entreprises. La combinaison d'un cycle de ralentissement économique et d'un cycle de déficit d'approvisionnement en concentrés de cuivre a exposé les participants au marché chinois des concentrés de cuivre aux défis d'un accroissement des risques de crédit et des risques opérationnels.

》Cliquez pour consulter la base de données SMM sur la chaîne industrielle du cuivre