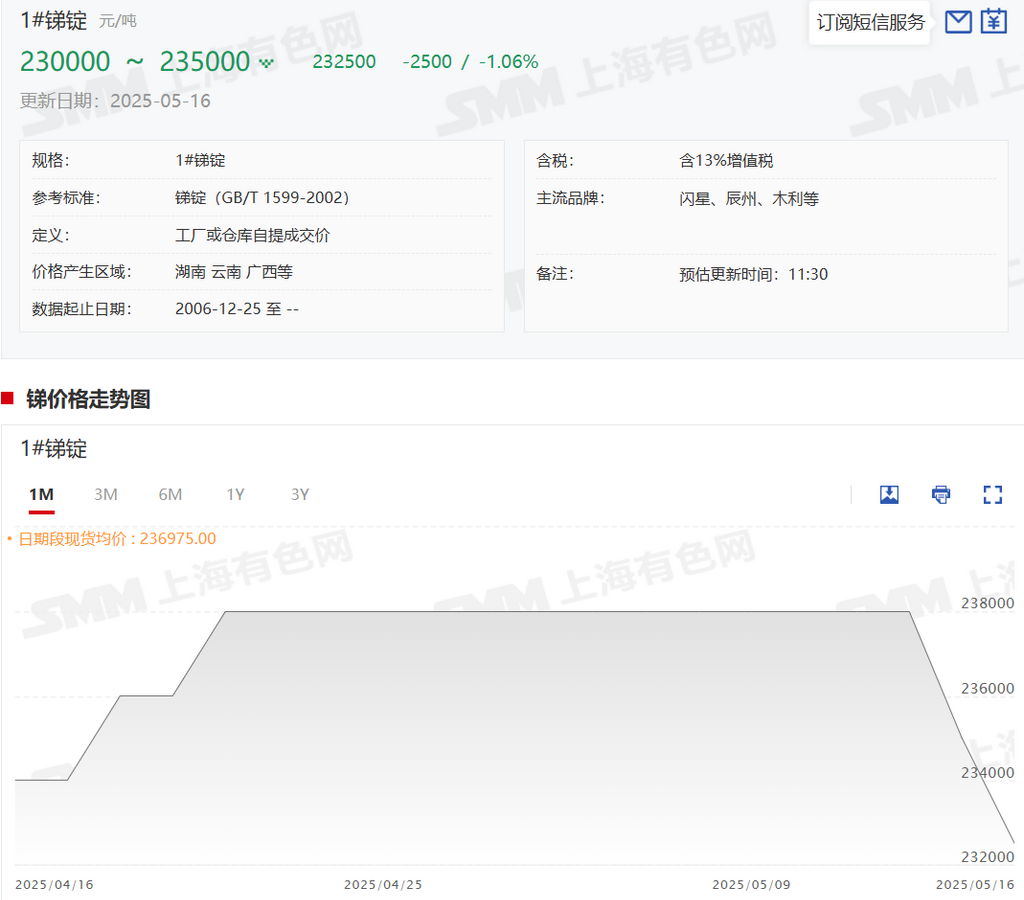

SMM News du 16 mai : Après une longue période de stabilité et de fermeté, les prix de l'antimoine ont connu une certaine baisse cette semaine. Bien que la dynamique fondamentale de l'offre et de la demande sur le marché de l'antimoine soit restée relativement inchangée, la suspension importante de l'entrée de minerai importé sur le marché intérieur a entraîné une grave pénurie de matières premières d'antimoine nationales. De plus, les stocks globaux de produits à base d'antimoine chez les fabricants nationaux sont à des niveaux historiquement bas, incitant les fabricants à continuer de stabiliser leurs prix. Sur le marché national de l'utilisation finale des produits à base d'antimoine, que ce soit pour les ignifugeants ou les applications photovoltaïques, les commandes sont restées globalement stables. Bien qu'il n'y ait pas eu d'amélioration récente des commandes de la part des utilisateurs finals, celles-ci ne se sont pas non plus détériorées, avec un rythme globalement bon d'approvisionnement juste-à-temps. Cependant, en raison de l'entremêlement récent des informations haussières et baissières sur le marché, le sentiment sur le marché des capitaux spéculatifs est devenu chaotique, entraînant l'entrée de certaines fournitures à bas prix sur le marché. À ce jour, les prix moyens SMM de l'antimoine sont les suivants : lingot d'antimoine à faible teneur en bismuth 2# à 228 500 yuan/t, lingot d'antimoine 1# à 232 500 yuan/t, lingot d'antimoine 0# à 236 500 yuan/t, et le prix moyen du lingot d'antimoine à haute teneur en bismuth 2# à 225 500 yuan/t. Quant aux prix du marché de l'antimoine trioxyde cette semaine, à ce jour, les prix moyens SMM de l'antimoine trioxyde sont les suivants : 99,5 % de pureté à 198 500 yuan/t et 99,8 % de pureté à 210 000 yuan/t.

De plus, selon l'évaluation de SMM, la production globale de lingots d'antimoine (y compris les lingots d'antimoine, la conversion d'antimoine brut, la cathode d'antimoine, etc.) en Chine en avril 2025 devrait diminuer de manière significative, d'environ 10 % en glissement mensuel par rapport au mois précédent. Plus précisément, parmi les 33 entités interrogées actuellement évaluées par SMM, 8 fabricants ont arrêté leur production, soit une diminution de 4 par rapport au mois précédent ; 21 fabricants ont connu une réduction de leur production, soit une augmentation de 4 par rapport au mois précédent ; et 4 fabricants ont maintenu des niveaux de production globalement normaux, inchangés par rapport au mois précédent. Du point de vue de la production de lingots d'antimoine, la production d'antimoine en avril a de nouveau diminué après avoir rebondi en mars, un phénomène considéré comme normal par de nombreux participants au marché. Cela est attribué à l'incapacité continue de nombreuses sources de minerai étrangères à entrer sur le marché national, couplée à la mauvaise progression des opérations minières dans les sources de minerai du nord, de nombreuses mines étant encore en cours de récupération progressive ou restant suspendues. Actuellement, de nombreux acteurs du marché indiquent que l'offre globale de matières premières nationales reste tendue et que la réticence des fournisseurs de minerai d'antimoine à vendre est toujours évidente. De nombreux fabricants déclarent que leurs niveaux de stocks actuels sont toujours en phase de réduction. Si l'augmentation future de l'offre de matières premières provenant des mines nationales peut atténuer la pénurie de matières premières, la production en mai pourrait montrer des signes de reprise ; sinon, la réduction des stocks sur le marché se poursuivra. Les acteurs du marché anticipent que la production nationale de lingots d'antimoine en mai 2025 est susceptible de diminuer par rapport à avril, bien qu'un niveau de production stable soit également possible. Cependant, sur la base de la situation actuelle, la probabilité d'une augmentation semble relativement faible. De plus, selon l'évaluation de SMM, la production de pyroantimoniate de sodium de première qualité en Chine en avril 2025 devrait diminuer d'environ 1,8 % en glissement mensuel par rapport au mois précédent, restant globalement stable après une forte reprise le mois précédent. De nombreux acteurs du marché considèrent cela comme un phénomène normal. Depuis la fin février, les prix de l'antimoine ont commencé à augmenter en continu, et les commandes des usines de verre ont également commencé à augmenter. L'augmentation de la production de nombreux fabricants en mars était également liée à la réception de plus de commandes, et il est raisonnable que cette situation se poursuive en avril. En examinant d'autres données détaillées, parmi les 11 répondants à l'enquête de SMM, en avril, 2 fabricants étaient à l'arrêt ou en phase de mise en service, 4 fabricants de pyroantimoniate de sodium ont connu une augmentation de la production et 2 fabricants ont enregistré une baisse significative de la production. En conséquence, la production globale est restée globalement stable, avec une légère baisse. Les acteurs du marché s'attendent à ce que la production nationale de pyroantimoniate de sodium en mai ne continue pas à diminuer par rapport à avril, et qu'elle soit plus susceptible de rester stable ou d'augmenter légèrement.