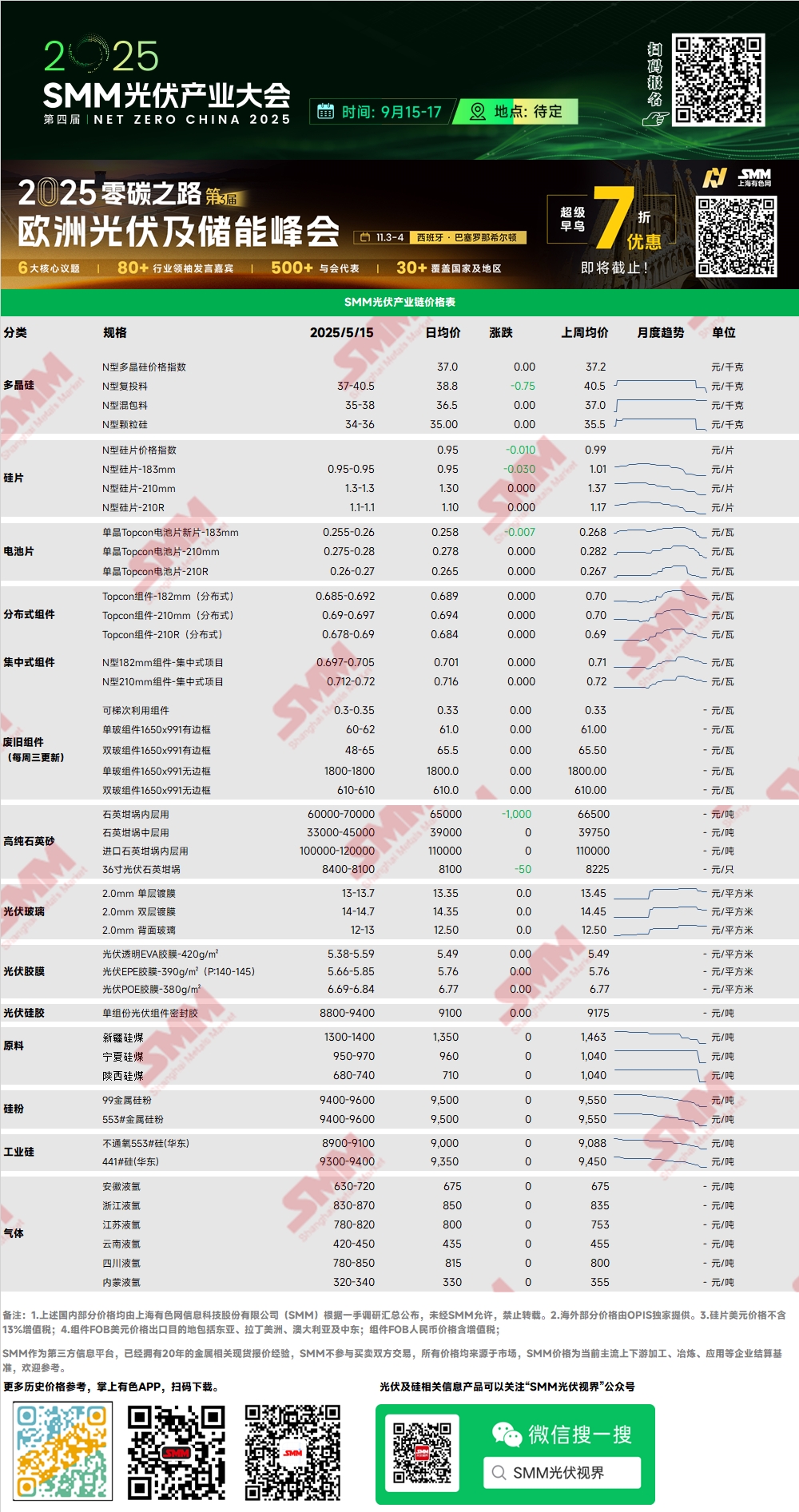

Polysilicium : Cette semaine, les prix de transaction dominants du polysilicium de type N pour la recharge sur le marché se situaient entre 37 et 42 yuan/kg, l'indice des prix du polysilicium de type N étant de 37 yuan/kg. En début de semaine, les principaux producteurs de polysilicium ont maintenu leurs prix, mais ceux-ci ont de nouveau baissé lors des cotations aux usines de tirage de monocristaux. Actuellement, le prix de transaction attendu pour le polysilicium mixte des principaux producteurs est d'environ 36 yuan/kg. Une réunion de l'industrie a de nouveau eu lieu mercredi pour discuter des questions relatives aux réductions de production. Actuellement, la production de polysilicium en mai devrait être d'environ 94 000 tonnes. Les prix sur le marché en aval ont baissé plus fréquemment récemment, et il y a toujours une pression à la hausse sur les prix du marché futur.

Plaquettes : Cette semaine, le prix des plaquettes nationales de type N de 18Xmm était de 0,95 yuan/pièce, celui des plaquettes de type N de 210R était de 1,1 yuan/pièce et celui des plaquettes de type N de 210mm était de 1,3 yuan/pièce. Le climat général du marché est médiocre, les prix en aval étant souvent déterminants, et les prix des plaquettes ont de nouveau baissé. Prenons l'exemple du type 183, les cotations individuelles à bas prix en gros sont tombées à seulement 0,93 yuan/pièce. Certaines entreprises de plaquettes ont encore réduit leur production en début mai, et actuellement, la production nationale de plaquettes devrait dépasser 55 GW, la production mondiale dépassant 58 GW.

Cellules : Pour les cellules de type P, la cotation dominante pour le 182P a chuté à la fourchette de 0,29 yuan/W, l'échelle de la demande globale continuant de diminuer. Pour les cellules de type N, la cotation dominante pour le 183N est de 0,26 yuan/W, les cotations variant de 0,255 à 0,26 yuan/W, le 210RN à 0,26 à 0,27 yuan/W et le 210N à 0,28 à 0,285 yuan/W. Parmi celles-ci, les prix du 210RN et du 210N sont relativement stables. Le 210RN est actuellement en équilibre tendu, avec une offre externe limitée et un arrêt temporaire de la tendance à la baisse des prix. Le prix du 183N a chuté rapidement cette semaine, principalement en raison de la faiblesse de la demande du marché. Les usines de modules, disposant d'un plus grand pouvoir de négociation, ont continuellement fait baisser les prix, et les usines de cellules solaires, confrontées à une pression sur les stocks, ont expédié dans cette fourchette de prix. Actuellement, les usines spécialisées et intégrées envisagent de nouvelles réductions de production pour alléger la pression sur les stocks fin mai. On s'attend à ce que, à court terme, les prix des cellules continuent de baisser de manière oscillatoire après être entrés dans la période actuelle de plate-forme basse en raison du déséquilibre entre l'offre et la demande et de l'impact des prix des plaquettes.

Module : Cette semaine, les prix des modules photovoltaïques ont continué de baisser. Le prix de transaction principal des modules N-type de 182 mm dans les projets centralisés s'est situé entre 0,697 et 0,705 yuan/W, avec une baisse moyenne de 0,004 yuan/W. Le prix de transaction principal des modules N-type de 210 mm s'est situé entre 0,712 et 0,72 yuan/W, avec une baisse moyenne de 0,004 yuan/W. Le prix des modules N-type de 182 mm distribués était d'environ 0,685 à 0,692 yuan/W, avec une baisse moyenne de 0,01 yuan/W par rapport au vendredi dernier. Le prix des modules N-type de 210 mm distribués était de 0,69 à 0,697 yuan/W, avec une baisse moyenne de 0,01 yuan/W par rapport au vendredi dernier. Le prix des modules N-type de 210R distribués était de 0,678 à 0,69 yuan/W, avec une baisse moyenne de 0,008 yuan/W par rapport au vendredi dernier. Cette semaine, le phénomène d'inversion entre les modules distribués et centralisés s'est quelque peu atténué, et les prix des modules ont tendance à se stabiliser au niveau bas à court terme. Actuellement, les gouvernements locaux ont successivement mis en œuvre des politiques pour mettre en œuvre le Document n°136, et les clients finaux attendent toujours les notifications d'appel d'offres pour calculer leurs rendements d'investissement. Cette semaine, l'Association de l'industrie photovoltaïque a fourni des prix de référence pour les modules actuels à titre indicatif. Il est entendu que les violations des réglementations pertinentes peuvent entraîner l'inscription sur une liste noire. SMM a analysé que cette mesure contribuera à la stabilisation à court terme des prix des modules.

Terminal : Du 5 mai 2025 au 11 mai 2025, SMM a enregistré un total de 27 entreprises nationales ayant remporté des appels d'offres pour des projets de modules photovoltaïques au cours de la semaine. Les prix d'appel d'offres remportés pour les modules photovoltaïques se sont concentrés dans la fourchette de 0,66 à 0,87 yuan/W, avec un prix moyen pondéré de 0,76 yuan/W pour la semaine, soit une augmentation de 0,01 yuan/W par rapport à la semaine précédente. La capacité d'achat totale des appels d'offres remportés était de 263,77 MW, soit une augmentation de 220,44 MW par rapport à la semaine précédente.

Film : La fourchette de prix principale pour le film EVA est de 13 000 à 13 200 yuan/tonne, tandis que la fourchette de prix pour le film EPE est de 14 500 à 15 000 yuan/tonne. Du côté des coûts, le prix de l'EVA de qualité photovoltaïque a chuté, affaiblissant le soutien des coûts. Du côté de la demande, les prix des modules ont diminué, entraînant une baisse de la demande. Sous la double pression des coûts et de la demande, les prix des films ont diminué.

EVA : Cette semaine, le prix de l'EVA de qualité PV s'est établi entre 10 500 et 10 700 yuan/tonne, le centre de transaction continuant de baisser. Les prix de l'EVA de qualité mousse et de qualité câble ont également connu des baisses importantes. Du côté de la demande, les prix des films ont chuté, compressant l'écart de prix et forçant le côté des matières premières à offrir des remises. Le sentiment général du marché est celui de l'attentisme, et il est prévu que les prix de l'EVA continueront de baisser dans les prochains temps.

POE : Le prix de livraison en usine du POE sur le marché intérieur est resté stable à 12 000-14 000 yuan/tonne. Malgré le fait que certaines entreprises pétrochimiques sont toujours en phase de maintenance, sous le double impact de la faiblesse de la demande et de la mise en service progressive de nouvelles capacités, le prix de marché du POE de qualité PV devrait fluctuer à la baisse.

Verre PV : Cette semaine, les prix de référence cités par certaines entreprises de verre PV sont restés stables. À ce jour, la cotation dominante pour le verre PV monocouche revêtu de 2,0 mm en Chine est de 13,5 yuan/m², certaines entreprises réduisant leurs cotations à 13 yuan/m². La cotation dominante pour le verre PV monocouche revêtu de 3,2 mm est de 22,0 yuan/m², et la cotation dominante pour le verre arrière de 2,0 mm est de 12,0 yuan/m². Cette semaine, les prix élevés sur le marché intérieur du verre PV ont légèrement fléchi. À ce jour, la cotation pour le verre PV monocouche revêtu de 2,0 mm est de 13-13,7 yuan/m². En raison de la récente faiblesse de l'appétit d'achat des entreprises de modules, les entreprises de verre conservent toujours une attitude de remise. Bien qu'elles aient toujours des bénéfices, les cotations du marché du verre ont commencé à baisser cette semaine. Cependant, le sentiment des entreprises de modules n'a pas encore été stimulé. Dans le contexte de la baisse continue des prix des modules, les entreprises de modules ont maintenu un modèle d'achat juste-à-temps et en faible volume. On s'attend à ce que la prochaine période d'achat ait lieu à la fin de la semaine prochaine, avec un prix d'achat cible de 13 yuan/m². Par conséquent, les négociations récentes sur les prix du marché du verre sont arrivées à une impasse. Du côté de l'offre, aucune nouvelle capacité n'a été mise en service cette semaine. Cependant, certains produits provenant de fours mis en service plus tôt ont commencé à entrer sur le marché, et l'offre globale du marché devrait continuer d'augmenter.

Sable de quartz hautement pur : Cette semaine, les cotations de prix de certains produits de sable de quartz hautement pur sur le marché intérieur ont toujours maintenu une tendance à la baisse. Les cotations actuelles du marché sont les suivantes : le sable de la couche interne est facturé à 60 000-70 000 yuan/tonne, avec une réduction de 3 000 yuan/tonne par rapport au prix élevé. Le sable de la couche moyenne est facturé à 33 000-45 000 yuan/tonne, les prix restant stables. Le sable de la couche externe est facturé à 18 000-24 000 yuan/tonne, avec une réduction de 1 000 yuan/tonne par rapport au prix élevé. Les plaquettes nationales ont continué à subir des pressions à la baisse sur les prix cette semaine. Dans le contexte de l'affaiblissement des calendriers de production et des prix des plaquettes, les fabricants de plaquettes ont une forte intention de réduire leurs achats de matières premières. Par conséquent, les prix du sable national ont commencé à légèrement diminuer cette semaine. Dans le même temps, la récente suppression de certains tarifs douaniers dans le cadre de la guerre commerciale a atténué le sentiment de pénurie de sable importé. Récemment, certaines entreprises de creusets ont commencé à négocier les prix avec les fournisseurs de sable importé. Affectés par la faiblesse de la demande, les prix du sable importé devraient également diminuer, les prix des contrats à long terme pouvant tomber en dessous de 90 000 yuan/tonne et les prix des commandes au comptant pouvant chuter en dessous de 95 000 yuan/tonne.

》Consulter la base de données de la chaîne industrielle photovoltaïque de SMM