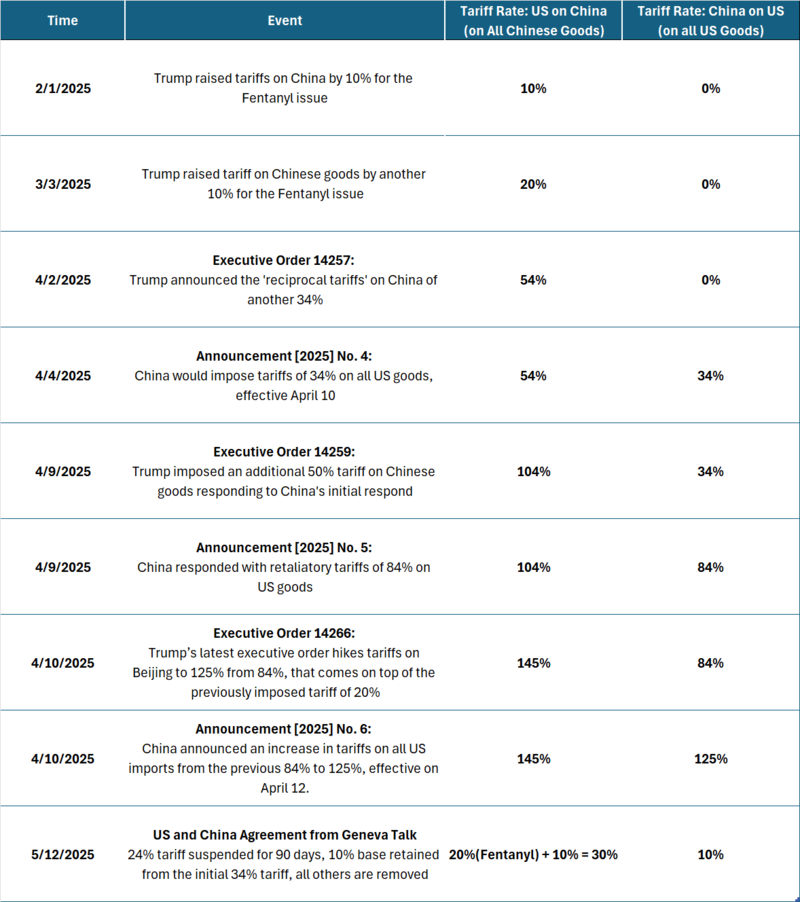

Les tensions tarifaires se sont rapidement intensifiées entre février et avril

Avant que les deux parties ne parviennent à un accord à Genève, elles se sont imposé des droits de douane cumulés de plus de 100 % sur les marchandises de l'autre partie, perturbant considérablement le commerce transfrontalier des marchandises et les chaînes d'approvisionnement industrielles.

La confrontation tarifaire s'est fortement accélérée à partir du début de février 2025 et a atteint son pic en avril. En seulement dix semaines, les deux pays ont augmenté les droits de douane sur les marchandises de l'autre partie par le biais d'une série de mesures d'exécution et de mesures de rétorsion qui se sont chevauchées. À la mi-avril, les droits totaux avaient atteint des niveaux extrêmes - plus de 100 % des deux côtés - alimentant une grave incertitude commerciale et des perturbations logistiques dans les chaînes d'approvisionnement industrielles.

Chronologie détaillée de l'escalade des droits de douane entre les États-Unis et la Chine en 2025

Outre les mesures liées aux droits de douane, la Chine a également imposé de multiples mesures de rétorsion non tarifaires contre les États-Unis depuis le début de la confrontation :

- Contrôles à l'exportation : Imposition de restrictions à l'exportation sur les métaux stratégiques clés, notamment le tungstène, le tellure, le bismuth, le molybdène et l'indium.

- Liste des entités non fiables : Ajout de plusieurs entreprises américaines à la Liste des entités non fiables, notamment Google, Illumina, etc.

- Enquêtes antimonopole : Lancement d'enquêtes antitrust contre des sociétés américaines opérant en Chine, telles que DuPont China.

- Suspensions des qualifications à l'importation : Révocation ou suspension des licences d'importation pour certaines entreprises américaines, affectant le sorgho, la volaille et les produits agricoles connexes.

Les pourparlers entre les États-Unis et la Chine à Genève aboutissent à une pause, pas à une solution

L'accord de Genève signé le 12 mai comprend les clauses suivantes :

- Les États-Unis vont suspendre 24 % de leurs derniers droits de douane pendant 90 jours, maintenir un taux de base de 10 %, ce qui se traduit par un taux de droit net de 30 % sur les marchandises chinoises (en baisse de 145 %).

- La Chine suspendra également 24 %, laissant son droit de douane résiduel à 10 % sur les marchandises américaines (en baisse de 125 %). De plus, la Chine a accepté de suspendre les contre-mesures non tarifaires mises en place depuis avril.

- Les deux parties annuleront les dernières séries administratives : les décrets exécutifs 14259 et 14266 pour les États-Unis, et les annonces n° 5 et 6 pour la Chine.

Toutes les clauses de l'accord entreront en vigueur le 14 mai. Pendant la période de 90 jours allant du 14 mai au 12 août, la Chine réduira ses droits de douane sur les produits américains à 10 %, les taux devant ensuite revenir à 34 %. À l'inverse, les États-Unis imposeront un droit de douane de 30 % sur tous les produits chinois pendant la même période, qui devrait revenir à 54 % après le 12 août, à moins que des arrangements supplémentaires ne soient pris.

Bien que le résultat ait apporté un sentiment positif au marché, il convient de noter que l'accord marque à peine une pause tactique pour la situation actuelle plutôt qu'une véritable résolution. Au-delà de la réduction synchronisée de certains droits de douane, la déclaration commune n'offre aucun autre progrès substantiel.

Les deux gouvernements conservent un levier : les droits de douane sont réduits mais pas supprimés, ce qui laisse plus de place et de temps pour un nouveau cycle de négociations. Les différends structurels concernant la politique industrielle, les minéraux critiques et la sécurité des chaînes d'approvisionnement restent non résolus. Le reste du texte de la déclaration, concernant la mise en place d'un mécanisme de consultations continues, suggère la possibilité de nouvelles négociations, qui pourraient avoir lieu à tout moment, plutôt que d'être limitées à la période de 90 jours. Cependant, à ce stade, par rapport à une véritable négociation visant à aboutir à une solution mutuellement convenue, nous sommes vraiment encore au stade des « ajustements réciproques ».

La trêve rouvre-t-elle vraiment la porte aux importations de Red Dog ?

La mine Red Dog, exploitée par le géant minier canadien Teck Resources, est depuis longtemps le plus grand producteur mondial de concentré de zinc et a toujours été le seul fournisseur américain de concentré de zinc sur le marché chinois. En 2024, la mine Red Dog a produit environ 560 000 tonnes de zinc en concentré et 110 000 tonnes de plomb en concentré, représentant environ 5 % de la production mondiale de zinc et 2,5 % de la production mondiale de plomb, avec des prévisions pour 2025 s'élevant à 450 000 tonnes de zinc en concentré et 95 000 tonnes de plomb en concentré. Actuellement, plus de 20 % des ventes de concentré de zinc de Teck sont destinées aux fonderies chinoises. Plus tôt en 2025, Teck avait signé des contrats annuels à long terme avec les fonderies chinoises Nanfang Nonferrous Metals Group et Zhuzhou Smelter Group de China Minmetals Corp, couvrant collectivement plus de 100 000 tonnes de zinc en concentré.

Plus tard, les mesures de rétorsion prises par la Chine en avril (augmentation des droits de douane sur les produits américains de 84 % à 125 %) ont directement touché le minerai de zinc d'origine américaine. Avec un taux de droit de douane de 125 %, l'importation de concentrés américains est devenue extrêmement coûteuse, et les fonderies chinoises ont immédiatement refusé d'acheter le minerai de Red Dog. L'équipe commerciale de Teck Resources est restée en négociations actives avec ses clients chinois depuis l'imposition des droits de douane. Cependant, d'après les informations actuelles, les acheteurs chinois ont hésité à absorber la totalité des coûts des droits de douane sur les concentrés importés de Red Dog, ce qui a incité Teck à explorer d'autres options, notamment la redirection du minerai vers d'autres marchés.

Apparemment, la réduction des droits de douane chinois sur les produits américains à 10 % est un développement positif, ce qui suggère que les concentrés de zinc de Red Dog ne sont plus soumis à des droits excessivement élevés. Au cours du premier mandat de Trump, la Chine a imposé un droit de douane de 25 % sur les concentrés de zinc d'origine américaine et de 10 % sur le plomb ; à l'époque, Teck et ses clients chinois ont partagé les coûts, permettant aux expéditions de se poursuivre malgré le fardeau supplémentaire.

Cependant, comme indiqué dans le formulaire d'information annuel de Teck, la saison d'expédition à Red Dog est limitée à environ 100 jours par an, de début juillet à fin octobre, en raison des conditions de glace de mer. Au cours de cette période, Teck expédie généralement l'ensemble de sa production annuelle de concentrés de zinc à des clients en Asie, en Australie et en Europe, le reste étant envoyé à son complexe métallurgique de Trail, en Colombie-Britannique, au Canada. Selon Bloomberg, un porte-parole de la société a également confirmé qu'aucune expédition ne devrait commencer avant juillet.

Entre juillet et octobre, lorsque les routes maritimes de l'Arctique sont navigables, les expéditions depuis le port de la mine Red Dog vers les principales destinations chinoises - telles que Lianyungang, Fangchenggang et Shanghai - prennent généralement plus d'un mois, y compris le dédouanement à l'arrivée. Cela soulève la possibilité que les concentrés puissent manquer la fenêtre de 90 jours des droits de douane et ne parviennent pas à être dédouanés par les douanes chinoises avant la date limite du 12 août, après laquelle le taux de droit de douane devrait revenir à 34 %.

Il reste incertain comment Teck compte gérer cette contrainte de temps, ou si la trêve actuelle modifiera de manière significative les flux commerciaux. SMM continuera à suivre de près les développements au fur et à mesure que la situation évolue.

L'aval retient son souffle face aux incertitudes politiques

En ce qui concerne les exportations en aval, les expéditions de tôles galvanisées vers le marché nord-américain ne représentent qu'environ 1 % des exportations totales de la Chine. Cependant, la dépendance à l'égard des États-Unis reste importante pour les produits finis. En 2024, les États-Unis sont restés le plus grand partenaire commercial de la Chine, avec 16,2 % des pièces automobiles chinoises et 18,3 % des exportations d'appareils ménagers destinés au marché américain. La suspension temporaire du droit de douane de 24 % ouvre la voie à une augmentation des exportations de composants structurels galvanisés, de tôles galvanisées et de produits finis vers les États-Unis, et devrait entraîner une hausse à court terme des exportations. Cela pourrait fournir un léger coup de pouce à la demande de zinc à court terme.

Toutefois, d'après les conversations de SMM avec les acteurs du marché, au moment de la rédaction de cet article, les acteurs chinois en aval hésitent encore à prendre des mesures immédiates malgré l'allégement apparent des droits de douane. En raison du manque de clarté quant au maintien du taux de droit de douane actuel de 10 % et à sa durée, les acteurs du marché restent réticents à prendre des engagements à long terme. Compte tenu des changements fréquents de la politique commerciale récente, pour l'instant, la plupart des acteurs sont prudents et adoptent une attitude d'attente. SMM continuera à surveiller l'évolution des commandes d'exportation en aval et fournira des mises à jour en temps opportun au fur et à mesure de l'évolution de la situation.

Auteur : Yueang He, analyste Zinc & Lead de SMM UK

Contact : yueanghe@smm.cn | +44 (0)7522 173725