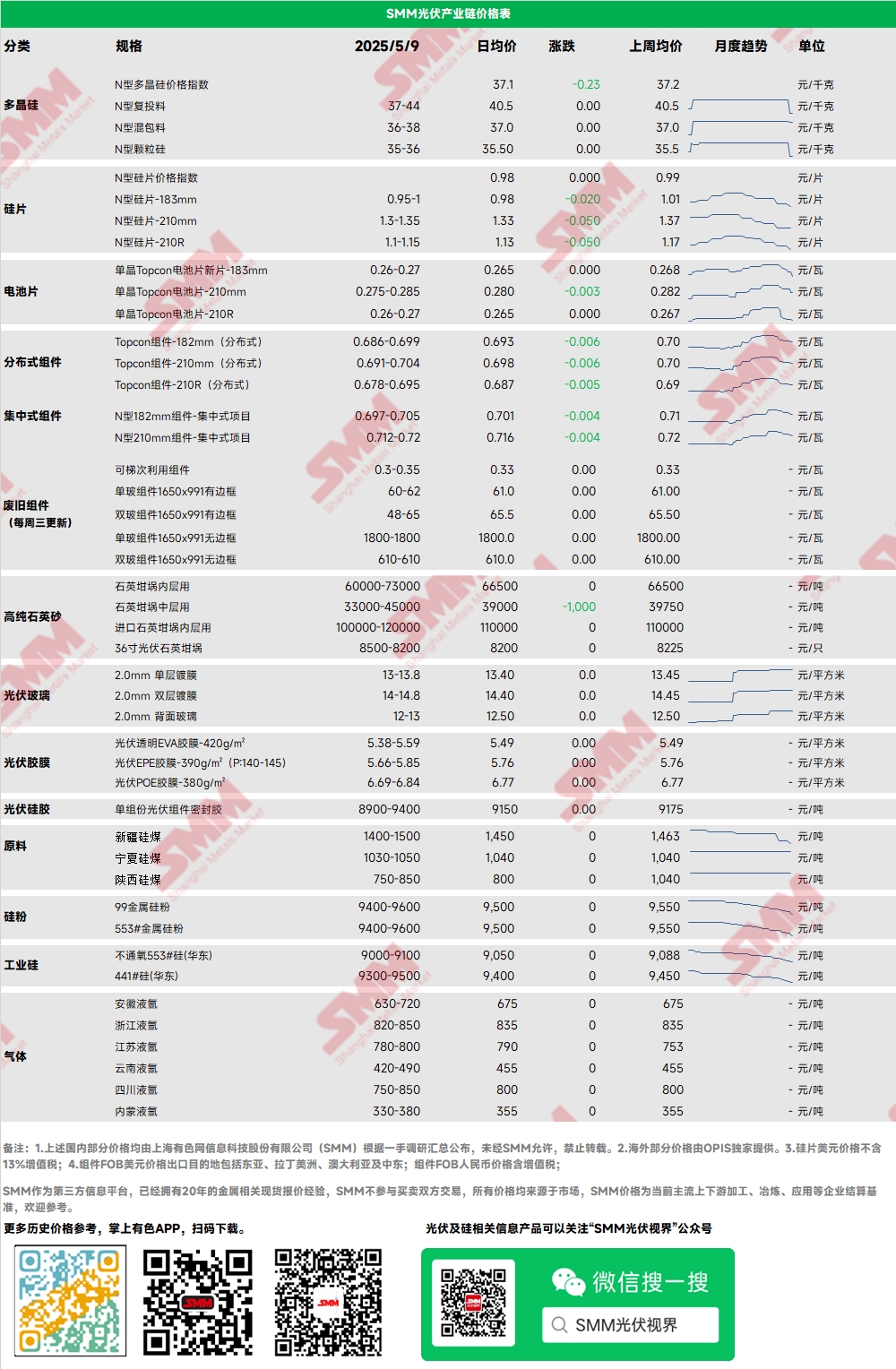

Polysilicium : Cette semaine, les prix des transactions principales pour le polysilicium de type N destiné au rechargement sur le marché se situaient entre 37 et 44 yuan/kg, l'indice des prix du polysilicium de type N étant de 37,28 yuan/kg. Le centre de prix du polysilicium a légèrement baissé cette semaine, principalement en raison de l'affaiblissement du moral du marché en début de semaine. Par la suite, l'effondrement du marché à terme a eu un impact supplémentaire sur le moral du marché. Les entreprises de premier plan ont commencé à montrer des signes de fermeté dans leurs prix pour soutenir le marché, certaines ayant même suspendu leurs prix. La période de transactions concentrées après les vacances de la Fête du Travail est terminée et les transactions sur le marché ont été limitées, la plupart des acteurs adoptant une attitude d'attentisme.

Plaquettes : Cette semaine, les prix des plaquettes nationales de type N de 18Xmm se situaient entre 0,95 et 1,05 yuan/pièce, les plaquettes de type N de 210R étant facturées entre 1,15 et 1,2 yuan/pièce et les plaquettes de type N de 210 mm entre 1,35 et 1,4 yuan/pièce. Le moral du marché était globalement médiocre, la demande d'achat en aval restant stable. Le prix des plaquettes de 183 mm a de nouveau chuté, certains prix atteignant même 0,95 yuan/pièce. Les transactions sur le marché ont été modérées pendant les vacances de la Fête du Travail, les entreprises de premier plan maintenant leurs commandes à 1 yuan/pièce. Après les vacances, avec l'affaiblissement des conditions du marché en aval, le marché des plaquettes a suivi la tendance avec des baisses de prix. Le dernier calendrier de production des plaquettes pour mai est d'environ 55 GW+, soit une baisse par rapport à avril en glissement mensuel.

Cellules : Pour les cellules de type P, la cotation principale pour les cellules 182P était de 0,29-0,295 yuan/W, avec une contraction importante de l'échelle de la demande globale. Pour les cellules de type N, les cotations pour les cellules 183N se situaient entre 0,26-0,27 yuan/W, les cellules 210RN entre 0,26-0,27 yuan/W et les cellules 210N entre 0,275-0,285 yuan/W. Parmi celles-ci, les prix des cellules 210RN et 183N ont chuté le plus rapidement récemment, atteignant le point le plus bas de l'année 2024. Il y a deux raisons principales à cela : premièrement, la baisse continue des prix des plaquettes en amont a entraîné une baisse des coûts des cellules ; deuxièmement, la contraction de la demande finale a conduit à une augmentation des niveaux de stocks de l'industrie, incitant les usines de cellules solaires à réduire les prix pour stimuler les expéditions. Actuellement, le marché observe la tendance future des prix des plaquettes, les fabricants de modules montrant une faible volonté d'achat et testant l'élasticité à la baisse près du point de prix de 0,26 yuan/W.Certains producteurs de cellules de premier plan adhèrent toujours à une stratégie consistant à maintenir fermement leurs prix. Si les prix des wafers ont atteint leur niveau minimal, une baisse des prix des cellules entraînerait une chute des revenus en dessous de la ligne de coût ; si les prix des wafers continuent de baisser, les prix des cellules pourront encore baisser.

Modules : Cette semaine, le prix des modules photovoltaïques a accéléré sa tendance à la baisse. Le prix d'échange principal des modules N-type de 182 mm dans les projets centralisés s'est établi entre 0,7 et 0,71 yuan/W, avec une baisse moyenne de 0,006 yuan/W. Le prix d'échange principal des modules N-type de 210 mm s'est établi entre 0,715 et 0,725 yuan/W, avec une baisse moyenne de 0,009 yuan/W. Le prix des modules N-type de 182 mm distribués était d'environ 0,693-0,705 yuan/W, avec une baisse moyenne de 0,011 yuan/W par rapport au vendredi dernier. Le prix des modules N-type de 210 mm distribués était de 0,698-0,71 yuan/W, avec une baisse moyenne de 0,011 yuan/W par rapport au vendredi dernier. Le prix des modules N-type de 210R distribués était de 0,683-0,7 yuan/W, avec une baisse moyenne de 0,015 yuan/W par rapport au vendredi dernier. Cette semaine, l'inversion entre les prix des modules photovoltaïques distribués et centralisés a persisté, les prix de certaines commandes prévues pour mai-juin étant déjà tombés en dessous de 0,65 yuan/W (fret inclus), et les prix des commandes à terme se rapprochant des précédents creux. Selon SMM, le prix moyen des offres retenues pour la commande d'achat centralisé de 26,667 GW de modules de China National Nuclear Corporation (CNNC) était de 0,686 yuan/W, avec une date de livraison fixée au 31 mars 2026. Ces prix sont comparables aux prix des modules à terme, ce qui indique que le marché terminal est relativement optimiste quant à la demande au second semestre de cette année et au premier trimestre de l'année prochaine, envoyant un signal positif au marché.

Terminal : Du 28 avril 2025 au 4 mai 2025, SMM a enregistré un total de 23 sections de projets adjugés pour des modules photovoltaïques impliquant plusieurs entreprises, dont CSI Solar Co., Ltd., Jinko Solar Co., Ltd. et Hunan Redsolar New Energy Technology Co., Ltd., avec 12 projets ayant divulgué leurs capacités installées. Les principaux types de modules photovoltaïques achetés et adjugés cette semaine étaient de type N. Les prix des offres retenues pour les modules photovoltaïques se sont concentrés dans la fourchette de 0,66-0,85 yuan/W, avec un prix moyen pondéré hebdomadaire de 0,75 yuan/W, soit une augmentation de 0,06 yuan/W par rapport à la semaine dernière.Étant donné que tous les projets adjugés cette semaine étaient de petite taille, les prix des soumissions gagnantes étaient relativement élevés, entraînant une augmentation de 0,06 yuan/W du prix moyen pondéré hebdomadaire. La capacité totale d'achat des projets adjugés cette semaine était de 43,33 MW, soit une baisse de 927,59 MW par rapport à la semaine dernière. En raison de la coïncidence de la fin du mois d'avril et des vacances de la Fête du Travail cette semaine, la capacité totale d'achat des projets adjugés a été fortement affectée par le calendrier. La capacité d'achat clairement identifiée pour les modules de type N cette semaine était d'environ 39,98 MW, soit 92,29 %.

Film : Cette semaine, le prix de l'EVA de qualité PV s'est établi entre 11 000 et 11 700 yuan/tonne. La demande pour l'EVA de qualité mousse et câble a ralenti, entraînant une baisse importante des prix. En mai, les prix des nouvelles commandes de films du côté de la demande ont diminué, et l'écart de prix qui se rétrécit a forcé le côté des matières premières à offrir des remises, ralentissant le rythme des transactions sur le marché de l'EVA. Dans l'ensemble, les transactions ont été moyennes et les entreprises de films ont maintenu une attitude d'attente. On s'attend à ce que les prix de l'EVA continuent d'être sous pression.

La fourchette de prix dominante pour le film EVA était de 13 000 à 13 200 yuan/tonne, et la fourchette de prix pour le film EPE était de 14 500 à 15 000 yuan/tonne, avec des prix en baisse. Du côté de la demande, les prix des modules ont chuté et la demande s'est affaiblie. Du côté des coûts, le prix de l'EVA de qualité PV a reculé, fournissant un soutien aux coûts de la baisse des prix des films.

Le prix de livraison à l'usine du POE sur le marché intérieur est resté stable à 12 000-14 000 yuan/tonne. Bien que certaines entreprises pétrochimiques soient toujours en période de maintenance, sous la double pression d'une demande qui s'affaiblit progressivement et de la mise en service progressive de nouvelles capacités, on s'attend à ce que le prix du POE de qualité PV soit sous pression.

Verre PV : Cette semaine, le centre de prix de certaines entreprises de verre PV est resté stable. À ce jour, la cotation dominante pour le verre PV enduit simple couche de 2,0 mm en Chine était de 13,5 yuan/m², certaines entreprises réduisant leurs cotations à 13 yuan/m². La cotation dominante pour le verre PV enduit simple couche de 3,2 mm était de 22,0 yuan/m², et la cotation dominante pour le verre de protection de 2,0 mm était de 12,0 yuan/m². Cette semaine, les entreprises de modules domestiques n'ont pas encore commencé leurs activités d'achat, se concentrant plutôt sur les demandes de renseignements, les négociations et la pression sur les prix. Les entreprises de verre ont vu une légère augmentation de leurs stocks de verre.Affectés par la baisse des prix des modules, les entreprises de modules font preuve d'une forte résistance face aux achats de verre. Compte tenu des marges bénéficiaires actuelles du verre, les entreprises ont réduit leurs prix de manière appropriée, en adoptant une stratégie de remise sur volume. On s'attend à ce que le centre des prix de transaction continue de baisser à l'avenir.

Sable de quartz de haute pureté : Cette semaine, les prix de certains produits de sable de quartz de haute pureté chinois ont légèrement diminué. Les prix du marché actuels sont les suivants : le sable de la couche interne est facturé à 60 000-73 000 yuan/tonne, le sable de la couche intermédiaire à 33 000-45 000 yuan/tonne et le sable de la couche externe à 18 000-25 000 yuan/tonne. Les prix des plaquettes chinoises ont continué de baisser cette semaine. Dans un contexte de faiblesse générale du marché, le volume des transactions de sable de quartz a également rapidement diminué. Certaines entreprises qui avaient auparavant augmenté leurs prix ont maintenant commencé à les réduire. Le centre des prix du marché dominant a baissé d'environ 2 000 yuan/tonne. On prévoit que, sous l'influence combinée de la faiblesse de la demande et de la réduction des marges bénéficiaires en aval, les prix du sable de quartz resteront au plus bas.

》Consulter la base de données de la chaîne industrielle photovoltaïque de SMM