SMM News du 8 mai :

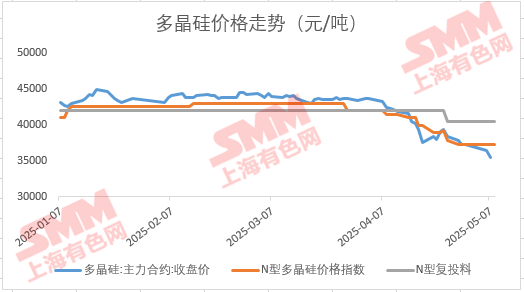

Le 8 mai, le marché des contrats à terme sur le silicium polycristallin a ouvert sur une nouvelle baisse importante, avec une chute intrajournalière minimale atteignant 4% lors de la séance du matin. À la clôture de la mi-journée, le contrat à terme PS06 le plus actif est redevenu positif, clôturant à 36 295 yuan/t. Quelles sont les raisons de la faiblesse du contrat à terme sur le silicium polycristallin le plus actif après les vacances du 1er mai ? Le prix actuel est-il raisonnable par rapport au marché au comptant ? Quelle est la situation réelle de l'offre et de la demande sur le marché ?

Selon les analyses de marché de SMM, la faiblesse du marché des contrats à terme sur le silicium polycristallin n'est pas seulement influencée par les flux de capitaux, mais est également fondamentalement motivée par les baisses de prix précédentes dans l'ensemble de la chaîne industrielle photovoltaïque et par les perspectives pessimistes de la demande après la vague d'installations du « 531 ». Le moral de l'ensemble du secteur en aval reste pessimiste. Dans le même temps, la baisse continue des prix des plaquettes et des cellules solaires a également exercé une pression à la baisse considérable sur les prix du silicium polycristallin au comptant.

Cependant, il convient de noter qu'avec la récente faiblesse du marché des contrats à terme, les prix à terme sont progressivement tombés sous les prix au comptant. Selon SMM, le prix de transaction du silicium polycristallin de type N sur le marché avant les vacances du 1er mai était d'environ 37 000 yuan/t. Par la suite, à mesure que le moral du marché s'est affaibli, plusieurs entreprises de silicium polycristallin ont même retiré leurs offres et ont choisi de suspendre leurs cotations. Au 8 mai, le prix du contrat à terme PS06 le plus actif était tombé à un creux de 34 375 yuan/t, créant un écart de prix important par rapport aux prix au comptant précédents. Certaines entreprises en aval ont même commencé à calculer la faisabilité d'achats sur le marché des contrats à terme.

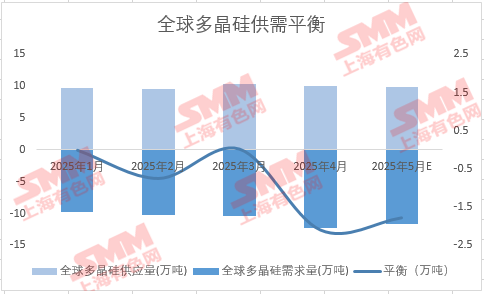

En ce qui concerne l'offre et la demande sur le marché, selon les données de SMM, la production mondiale de silicium polycristallin en mai devrait être d'environ 99 000 t (dont 94 500 t de production nationale), soit une baisse d'environ 2 % en glissement mensuel par rapport à avril. Bien que la production mondiale de plaquettes en aval ait également diminué en glissement mensuel, la production mondiale de plaquettes devrait être d'environ 57-58 GW, avec une demande de plaquettes pour le silicium polycristallin d'environ 110 000 t. Il pourrait y avoir des attentes de déstockage pour le silicium polycristallin en mai. Actuellement, les marques de livraison détenues par bon nombre des cinq entreprises sont relativement limitées (principalement concentrées dans quelques milliers de tonnes).Cependant, on ne peut nier que les entreprises de polysilicium ont récemment fait face à une certaine pression sur les stocks, et que les usines de tirage de monocristaux disposent également de stocks de matières premières relativement importants, ce qui explique la faiblesse du marché au comptant du polysilicium à la fin du premier trimestre et au début du deuxième trimestre. Cette pression devrait être atténuée dans une certaine mesure à mesure que la relation entre l'offre et la demande s'améliore.

En ce qui concerne le marché au comptant futur, SMM a appris que certaines entreprises de premier plan augmentent progressivement leur volonté de maintenir leurs prix sur la base de la rationalité des coûts. Il est également prévu de réunir à nouveau des réunions sectorielles pertinentes dans un proche avenir, et certaines capacités de production connaissent des retards dans la reprise et la mise en service, ce qui pourrait avoir un impact positif sur le marché ultérieur. Il est recommandé de surveiller de près le statut opérationnel des principales capacités de production et les tendances des prix des plaquettes en aval.

》Consulter la base de données de la chaîne industrielle photovoltaïque de SMM