》Consultez les cotations, les données et les analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant de SMM

》Cliquez pour accéder à la base de données de la chaîne industrielle du cuivre SMM

>>Sur le plan macroéconomique, pendant les vacances de la Fête du Travail, les actions américaines ont rebondi, tandis que les indices boursiers européens et asiatiques se sont réchauffés, avec des corrections à court terme des anticipations du marché concernant les réductions des taux d'intérêt de la Fed américaine. Les données sur les emplois non agricoles aux États-Unis en avril ont dépassé les attentes, tandis que le taux de chômage n'a pas augmenté de manière significative, ce qui indique une résilience modérée de l'économie américaine. Cependant, la baisse de 0,3% du PIB au T1 en glissement annuel a révélé une faiblesse de la demande intérieure, avec des facteurs structurels montrant une intensification du comportement de « ruée vers les importations » des entreprises américaines, augmentant ainsi la pression sur les stocks. Le marché a mis en évidence deux déséquilibres majeurs : d'une part, le conflit entre les anticipations de réductions des taux d'intérêt de la Fed américaine et l'expansion du déficit budgétaire, qui pourrait faire monter les rendements à long terme des obligations du Trésor américain ; d'autre part, le défi posé à la solvabilité du système financier américain par l'affaiblissement de la liquidité du dollar américain sur les marchés asiatiques et européens. En raison des augmentations de production de l'OPEP+, les prix internationaux du pétrole ont chuté pendant les vacances de la Fête du Travail. Dans le même temps, à mesure que les tensions commerciales entre la Chine et les États-Unis se sont apaisées, le yuan offshore s'est fortement apprécié par rapport au dollar américain, récupérant les pertes subies après la mise en œuvre des tarifs réciproques en avril. Le secteur des métaux non ferreux s'est progressivement réchauffé après une forte baisse le 1er mai, le cuivre LME ayant atteint un creux de 9 088 $/t pendant les vacances avant de se renforcer à nouveau au-dessus de 9 300 $/t.

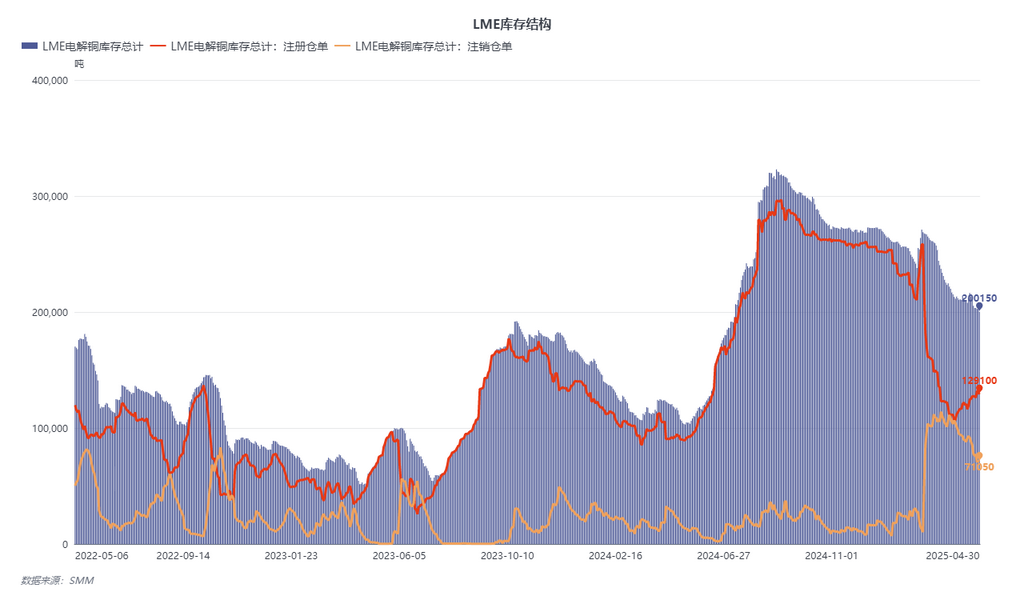

>>Sur le plan des fondamentaux, pendant les vacances de la Fête du Travail, les stocks LME ont continué à se déstocker. Bien que le ratio des warrants annulés ait diminué par rapport à la période précédente, il est resté à des niveaux historiquement élevés. Dans le même temps, la liquidité des warrants enregistrés a considérablement diminué : actuellement, environ 65 000 tonnes de cathode de cuivre russe sont détenues sous warrants enregistrés, avec seulement environ 60 000 tonnes de cathode de cuivre enregistrées restant en stock en Asie. Le 30 avril, la LME a reçu environ 20 000 tonnes de demandes de retrait de marchandises sous warrants, provenant principalement de grands négociants étrangers. La structure actuelle des stocks apparents mondiaux de cathode de cuivre s'est considérablement inversée par rapport à la même période en 2024, le marché étant en alerte face à d'éventuelles structures de backwardation élevées et à des déficits d'approvisionnement.

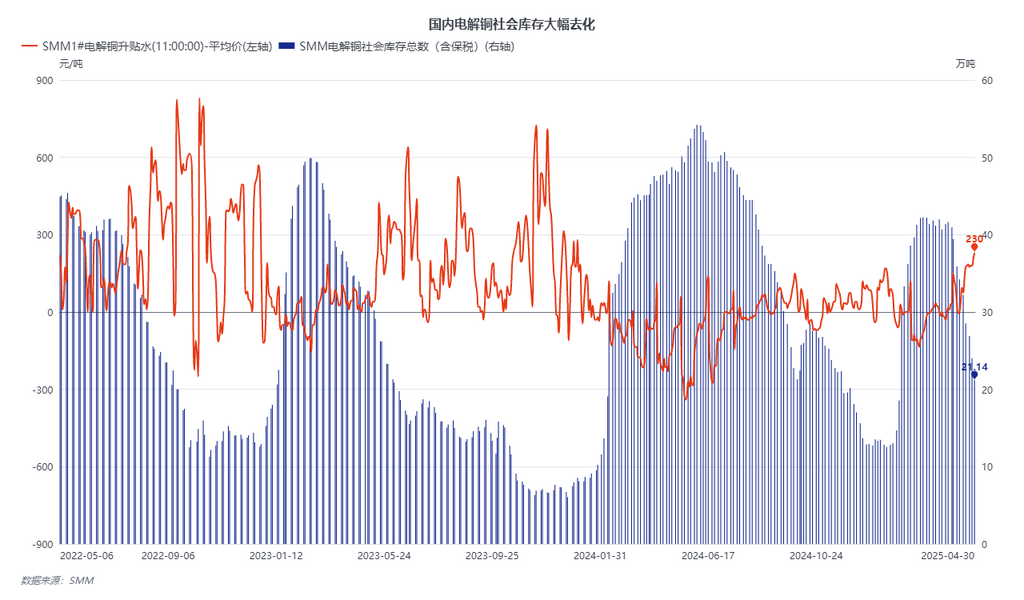

>>Sur le plan national, selon SMM, la production chinoise de cathode de cuivre en avril a toujours augmenté par rapport aux attentes. La production chinoise de cathode de cuivre de SMM en avril était de 1 125 700 tonnes, en hausse de 3 600 tonnes en glissement mensuel, soit une augmentation de 0,32%, et en hausse de 14,27% en glissement annuel. La production cumulative de janvier à avril était de 4 319 800 tonnes, en hausse de 415 100 tonnes en glissement annuel, soit une augmentation de 10,63%. Dans le même temps, les stocks sociaux nationaux se sont déstockés de près de 200 000 tonnes en avril. Sur la base d'importations mensuelles de 300 000 tonnes, la consommation réelle de cathode de cuivre en Chine en avril a atteint près de 1,5 million de tonnes, devant atteindre un niveau record. En raison d'un déstockage important, la structure de la SHFE s'est également considérablement inversée par rapport à la même période en 2024, les écarts de calendrier de la SHFE se déplaçant vers des positions à plus long terme. Les entreprises en aval sont restées vigilantes face à d'éventuelles structures de backwardation extrêmes, surstockant les stocks pendant les vacances. Ainsi, la consommation apparente globale s'est améliorée.

>>En perspective, la rareté mondiale des concentrés de cuivre reste inchangée. Affectés par les politiques tarifaires, les concentrés de cuivre américains initialement destinés à la Chine ont été redirigés vers des régions telles que le Japon, la Corée du Sud et l'Inde. Dans le même temps, des perturbations inattendues des chaînes d'approvisionnement outre-mer ont eu lieu. Comme l'usine d'affinage Altonorte au Chili n'a pas encore repris sa production, les arrivages de cathode de cuivre dans les ports sud-américains devraient diminuer en mai-juin. De plus, les exportations de cathode de cuivre de la RDC se heurtent à des obstacles, les arrivages dans les ports CIF en mai devant rester serrés. Les grands négociants sur le marché qui thésaurisent des stocks non déclarés pourraient accélérer la hausse des primes de cathode de cuivre nationales et internationales. En raison du repli continu des prix du pétrole brut, le marché s'attend à ce que les prix de l'acide sulfurique baissent en conséquence au T2. Le principal avantage qui a soutenu les bénéfices de production des fonderies au T1 s'est affaibli, et les fonderies outre-mer pourraient faire face à des maintenances prolongées ou à des réductions de production passives au T2 en raison de cet impact. Dans l'ensemble, les perturbations de l'approvisionnement dans les fondamentaux du cuivre sont importantes, la probabilité d'émergence de structures extrêmes en mai augmentant considérablement.

>