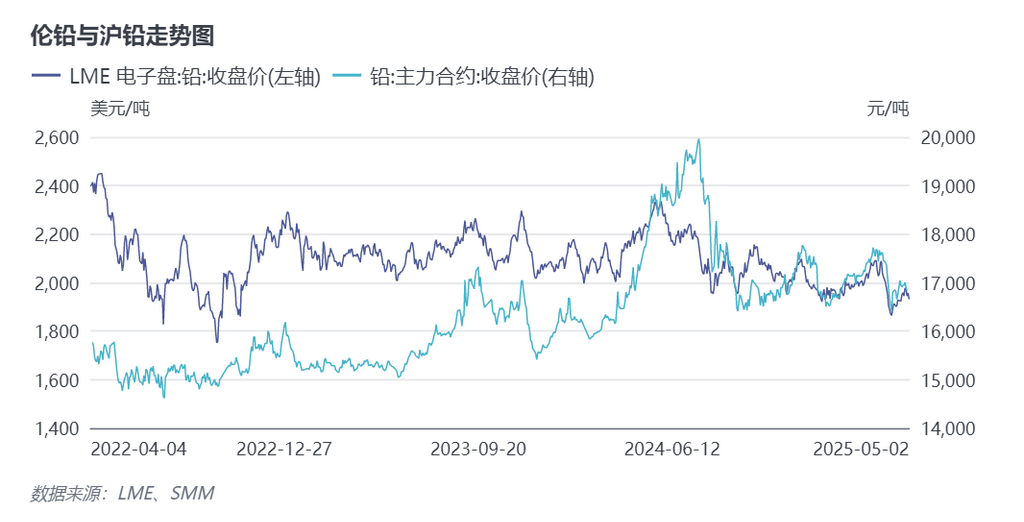

SMM, 5 mai : En raison des vacances de la Fête du Travail, la Bourse de Shanghai des contrats à terme (SHFE) a suspendu les sessions de négociation du soir à partir du 30 avril. Du 1er au 5 mai, pendant la période des vacances, les transactions sur le plomb à la SHFE ont été suspendues, et le marché national du plomb au comptant a également cessé ses activités. La Bourse des métaux de Londres (LME), sur les marchés étrangers, a cependant poursuivi ses activités normalement. Pendant cette période, les métaux non ferreux ont généralement baissé le 30 avril en raison de la pression exercée par le renforcement du dollar américain. Le plomb à la LME a d'abord bondi, puis a reculé tout au long de la journée, atteignant un sommet de 1 983 dollars/tonne le matin avant de perdre tous ses gains de la matinée l'après-midi. Au cours des deux jours suivants (1er et 2 mai), le plomb à la LME a progressivement fluctué à la baisse, atteignant un creux de 1 930 dollars/tonne. Au 2 mai, le plomb à la LME a clôturé à 1 931,5 dollars/tonne, en baisse de 1,3 %.

Pendant les vacances de la Fête du Travail, les événements macroéconomiques importants et les changements dans les données économiques comprenaient :

(1) En ce qui concerne les droits de douane sino-américains, le 2 mai, les négociations sino-américaines ont émis des signaux positifs, la partie chinoise déclarant que les États-Unis avaient pris à plusieurs reprises l'initiative de transmettre des informations, exprimant le désir de négocier avec la Chine, et que la Chine évaluait actuellement la situation. Le 3 mai, les États-Unis ont officiellement mis en œuvre un droit de douane de 25 % sur les pièces automobiles, mais ont introduit deux nouvelles exemptions de droits de douane pour les pièces automobiles et ont officiellement annulé « l'exemption de droits de douane pour les colis de faible valeur » pour la Chine.

(2) En ce qui concerne les anticipations de baisses des taux d'intérêt de la Fed américaine, selon les dernières données, le PIB américain du premier trimestre est devenu négatif en glissement trimestriel, tandis que les données sur les emplois non agricoles d'avril ont été meilleures que prévu, entraînant une révision à la baisse des anticipations de baisses des taux d'intérêt de la Fed américaine. Les données sur le PIB et les emplois non agricoles indiquent que la résilience actuelle de l'économie et de l'emploi aux États-Unis reste forte, sans signes de récession. En conséquence, les anticipations du marché concernant le nombre de baisses des taux d'intérêt de la Fed américaine cette année ont été révisées à la baisse, passant de quatre à trois, et le calendrier de la première baisse des taux a été reporté de juin à juillet.

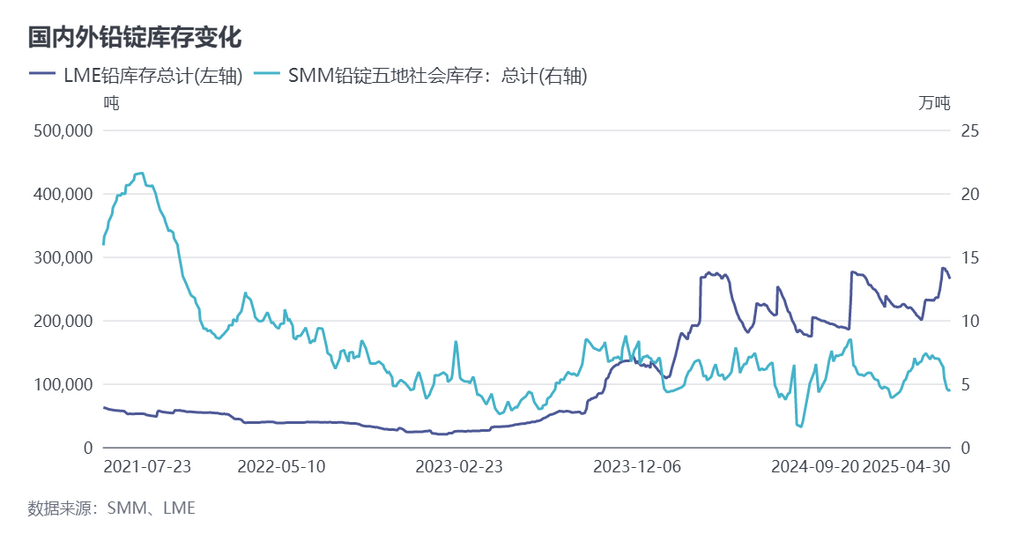

En termes de variations des stocks de lingots de plomb, les tendances des stocks de lingots de plomb nationaux et étrangers ont divergé. Pendant les vacances de la Fête du Travail, les stocks de lingots de plomb étrangers ont poursuivi leur tendance à la baisse. Au 2 mai, les stocks totaux de plomb à la LME s'élevaient à 264 125 tonnes, soit une baisse de 1 475 tonnes par rapport à avant les vacances. Les stocks de lingots de plomb nationaux avaient déjà montré une tendance à l'accumulation à la veille des vacances de la Fête du Travail. Au 3 avril, les stocks hebdomadaires de lingots de plomb à la SHFE s'élevaient à 46 786 tonnes, soit une augmentation de 1 132 tonnes par rapport à la semaine précédente.

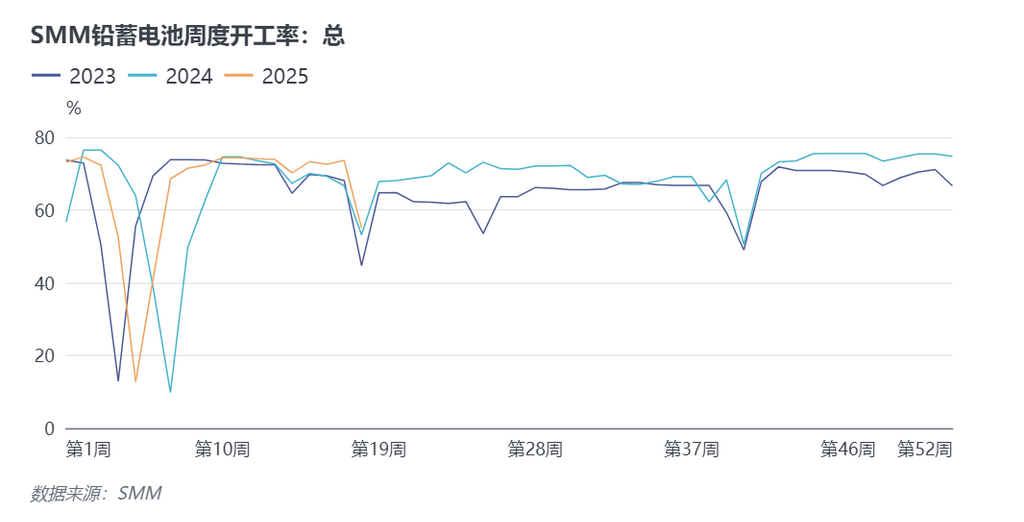

Prévisions concernant les variations du marché après les vacances : Pendant les vacances de la Fête du Travail, les entreprises en amont et en aval de la chaîne industrielle du plomb en Chine avaient des calendriers de vacances différents, en particulier les entreprises de batteries au plomb-acide en aval, dont beaucoup ont pris des vacances allant de 1 à 3 jours à 4 à 7 jours. Cette absence temporaire de consommation de plomb a considérablement augmenté la pression sur l'accumulation des stocks de lingots de plomb après les vacances, ce qui pourrait entraîner une baisse des prix du plomb. Au 2 mai, le taux d'exploitation hebdomadaire des entreprises de batteries au plomb-acide de SMM a chuté de 18,5 points de pourcentage pour s'établir à 55,06 %.

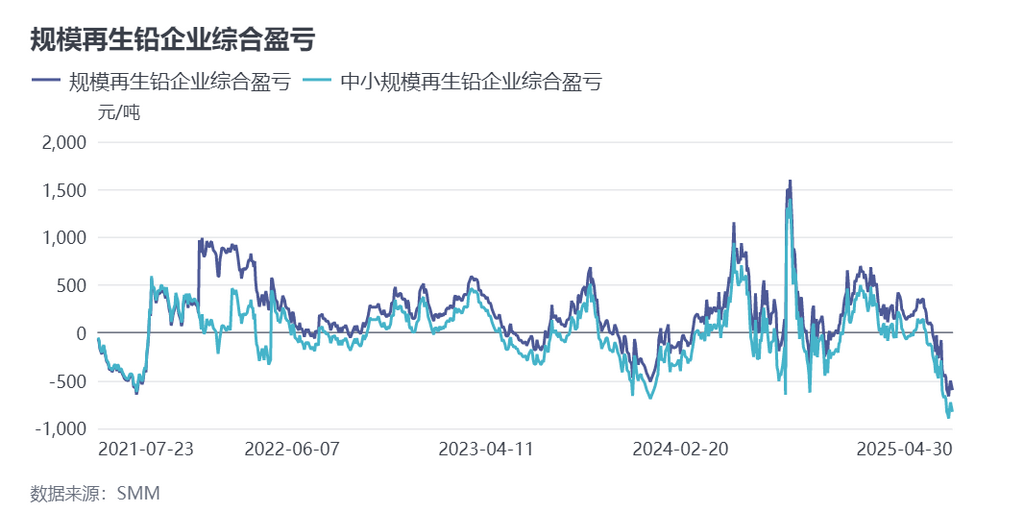

En termes d'offre, la production des fonderies de plomb primaire est restée relativement stable, certaines fonderies reprenant leurs activités après la maintenance, ce qui a entraîné une légère augmentation de 1,2 point de pourcentage du taux d'exploitation hebdomadaire. Cela a non seulement ajouté de la pression sur l'accumulation des stocks de lingots de plomb pendant les vacances de la Fête du Travail, mais a également contribué à une augmentation de l'offre globale en mai. En revanche, le nombre de fonderies de plomb secondaire réduisant ou arrêtant leur production a augmenté. Selon SMM, le marché des batteries au plomb-acide était dans sa saison morte traditionnelle de consommation d'avril à mai, ce qui était un facteur important ralentissant la consommation de plomb et entraînant également une réduction des volumes de ferraille de batteries. L'offre de batteries usagées sur le marché d'avant les vacances était tendue, les entreprises de plomb secondaire maintenant des niveaux de stocks de matières premières bas. En raison de déséquilibres entre l'offre et la demande, les prix des batteries usagées étaient plus susceptibles d'augmenter que de baisser, ce qui a entraîné des pertes généralisées pour les entreprises de plomb secondaire. Selon SMM, les entreprises de plomb secondaire ont enregistré des pertes allant jusqu'à 500-600 yuans/tonne, entraînant une baisse de l'enthousiasme de production des fonderies et une série de réductions ou d'arrêts de production avant les vacances. Si les pertes des entreprises de plomb secondaire ne peuvent pas être améliorées après les vacances de la Fête du Travail, il n'est pas exclu que la portée des réductions de production des entreprises de plomb secondaire s'étende encore, devenant potentiellement l'une des conditions pour équilibrer l'écart de consommation.

Dans l'ensemble, le risque d'accumulation des stocks de lingots de plomb après les vacances entraînera une tendance à la faiblesse des prix du plomb. Cependant, des facteurs tels que la rareté de l'offre de matières premières telles que les ferrailles et les pertes dans la production de plomb secondaire fourniront un soutien. Avant l'ouverture de la fenêtre d'importation des lingots de plomb, ces facteurs deviendront l'un des principaux moteurs de la reprise des prix du plomb après avoir touché un creux.

Alors que les vacances de la Fête du Travail touchent à leur fin et que les vacances bancaires au Royaume-Uni prennent également fin, la SHFE et la LME reprendront leurs activités normales à partir de demain (6 mai). Nous devons nous concentrer sur l'accumulation des stocks de lingots de plomb pendant les vacances et sur les tendances de production des fonderies après les vacances.