Le 28 avril (lundi), le Groupe international d'étude du cuivre (ICSG) a tenu une réunion à Lisbonne, au Portugal, le 25 avril 2025.

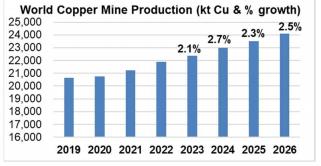

La production mondiale des mines de cuivre devrait augmenter de 2,3 % en 2025 et de 2,5 % en 2026.

En 2025, la production mondiale des mines devrait augmenter de 2,3 % pour atteindre 23,5 millions de tonnes métalliques (mt), principalement grâce à la production supplémentaire issue des extensions de Kamoa (RDC) et d'Oyu Tolgoi (Mongolie), ainsi qu'au démarrage de la nouvelle mine de Malmyz (Russie). Ces gains seront partiellement compensés par les baisses attendues en Australie, en Indonésie et au Kazakhstan.

En 2026, la production devrait croître à un taux plus élevé de 2,5 %, soutenue par des ajouts/extensions continus, des améliorations attendues de la production au Chili et en Zambie, ainsi qu'une reprise de la production en Indonésie après la baisse de 2025.

Au cours de ces deux années, une série de petites extensions et le démarrage de certaines mines de petite et moyenne taille contribueront également à l'augmentation de la production mondiale, notamment en RDC, au Brésil, en Iran, en Ouzbékistan, en Équateur, en Érythrée, en Grèce, en Angola et au Maroc.

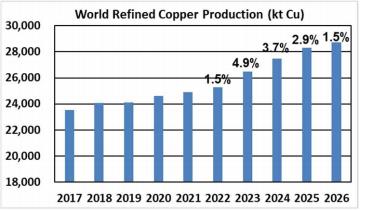

La production mondiale de cuivre raffiné devrait augmenter d'environ 2,9 % en 2025 et de 1,5 % en 2026.

En 2025, la production de cuivre raffiné devrait augmenter d'environ 2,9 %, soutenue par les extensions de capacité en cours en Chine et le démarrage de nouvelles capacités dans plusieurs autres pays, notamment en Indonésie, en Inde et en RDC.

Dans l'ensemble, la production d'électroraffinage primaire (à partir de concentrés) devrait augmenter de 3 %, la production hydrométallurgique de 3,3 % et la production secondaire (à partir de déchets) de 2,2 %.

En 2026, la production mondiale de cuivre raffiné devrait diminuer de 1,5 %. Bien que la production raffinée continue de bénéficier de nouvelles et de plus grandes capacités, la croissance de la production d'électroraffinage primaire devrait être limitée par l'offre limitée de concentrés, compensant partiellement la croissance de la production hydrométallurgique et secondaire (à partir de déchets).

En raison des nouvelles et des plus grandes capacités dans plusieurs pays, la production hydrométallurgique devrait augmenter de 2,2 % en 2026, tandis que la production raffinée secondaire (à partir de déchets) devrait augmenter de 6,4 %.

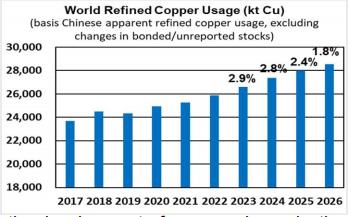

L'utilisation mondiale apparente de cuivre raffiné devrait augmenter d'environ 2,4 % en 2025 et de 1,8 % en 2026.

Le taux de croissance de l'utilisation a été révisé à la baisse par rapport aux prévisions du Groupe de septembre 2024, compte tenu des incertitudes entourant les politiques commerciales internationales qui pourraient affaiblir les perspectives économiques mondiales et avoir un impact négatif sur la demande de cuivre.

La croissance mondiale de l'utilisation de cuivre raffiné devrait être de 2,4 % en 2025 (en baisse par rapport aux 2,7 % précédents). L'utilisation en Chine devrait augmenter d'environ 2 % en 2025 et de 0,8 % en 2026.

L'Asie continuera d'être le principal moteur de la croissance mondiale, tandis que la demande dans les autres grandes régions consommatrices de cuivre (UE, Japon, États-Unis) reste faible.

Cependant, dans l'ensemble, l'utilisation mondiale devrait continuer d'être soutenue par les améliorations de l'activité manufacturière dans certains secteurs clés d'utilisation finale du cuivre, la transition énergétique, l'urbanisation, la demande continue de numérisation (centres de données) et le développement de nouvelles capacités de systèmes d'information en Inde et dans certains autres pays.

Les prévisions de l'équilibre mondial du cuivre raffiné indiquent un excédent d'environ 289 000 tonnes métalliques (mt) en 2025 et d'environ 209 000 mt en 2026.

L'ICSG reconnaît que les équilibres du marché mondial peuvent différer des prévisions en raison de nombreux facteurs qui pourraient modifier les projections de production et d'utilisation. À cet égard, il convient de noter que les résultats réels de l'équilibre du marché ont dévié des prévisions de l'ICSG dans des cas récents en raison d'évolutions imprévues.

Lorsqu'il étudie ses prévisions mondiales d'offre et de demande sur le marché, l'ICSG applique une méthode de calcul de la demande apparente pour la Chine qui ne couvre pas les variations des stocks non déclarés (Bureau des réserves d'État, producteurs, consommateurs, négociants/commerçants, entrepôts sous douane), qui peuvent être importantes pendant les périodes de stockage ou de déstockage et peuvent modifier considérablement l'équilibre mondial de l'offre et de la demande. La demande apparente de cuivre en Chine est basée uniquement sur les données déclarées (production ± commerce net / variations des stocks à la Bourse de Shanghai des contrats à terme).

L'ICSG prévoit un excédent d'environ 289 000 mt en 2025, légèrement supérieur à l'excédent de 194 000 mt prévu en septembre dernier. Un excédent d'environ 209 000 mt est actuellement attendu pour 2026.

La prochaine réunion de l'ICSG aura lieu à Lisbonne en octobre 2025.

(Webstock Inc.)